MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

A pesar de la resilencia de Colombia durante 2018-2019, cada vez es más notorio el deterioro causado por el colapso del precio del petróleo en 2020-2021. Se está repitiendo la tensión macrofinanciera vivida durante 2015-2016.

Aunque el detonante ha sido el covid-19, la pugna por participación del mercado petrolero es lo que explica precios de US$25-35 barril/Brent. Antes de la pandemia, se esperaban precios de US$60-65 en 2020, similares a los de 2019. Aun así, se pronosticaba un déficit externo de 4% del PIB, similares a los de 2016-2018 (ver FMI, Art. IV de abril del 2019).

Todo esto lo que denota es una gran fragilidad exportadora de Colombia. Solo el 30% de las exportaciones se refieren a no commodities que podrían mostrar elasticidad a la devaluación (ahora a ritmos del 25% anual). El valor exportado total ha caído de US$60.000 millones/año en 2012-2014 a US$40.000 millones en 2018-2019 y caeremos a US$30.000 millones en 2020 (tal como ocurrió en 2016).

De allí que las calificadoras de riesgo nos trajeran en modo “perspectiva negativa” desde abril del 2019 (caso Fitch) y que nos hubieran degradado en enero del 2017 a simple grado de inversión (caso S&P). Así, los datos contradicen los pronunciamientos de varios analistas sobre la supuesta “precipitud” al degradar nuestra calificación. De hecho, varios de ellos habían aplaudido a las calificadoras cuando nos elevaron a grado de inversión en 2010-2013. ¿Acaso las calificadoras hacen bien su tarea solo cuando elevan el rating y mal cuando lo degradan?

Esto me recuerda el bochornoso episodio de Cancillería llamando a las Cortes Internacionales a dirimir problemas limítrofes: las aplaudían cuando los fallos nos favorecían, pero despotricaban de ellas cuando les eran adversos. ¿Remember San Andrés Vs. Nicaragua?

Pero lo más preocupante no es solo que Colombia no esté bien preparada para enfrentar el debilitamiento global, sino que nos hayan asignado también “perspectiva negativa” de cara a 2020-2021. Suena casi infantil que algunos concluyan que “este no es el momento para pensar en las consecuencias de la degradación de la calificación” (incluyendo voceros del Mhcp, excodirectores del BR y hasta exministros).

Claro que sí es el momento para afinar el tino en las políticas públicas que habrán de permitirnos, primero, organizar la salud pública y, segundo, hacerlo de forma óptima al asignar los escasos recursos externos y fiscales. De la calidad de esas políticas y de su acertada implementación dependerá el pronto rebote de nuestra economía, tras la contracción como de -2% en 2020 y un moderado rebote de +2% en 2021.

El gobierno anunció recientemente la búsqueda de US$14.000 millones de financiamiento externo ( = US$11.000 por línea contingente FMI y US$3.000 de multilaterales). En realidad, solo estos últimos dineros podrán apoyar el gasto público, pues los recursos del FMI tradicionalmente han estado restringidos a problemas de balanza de pagos, en momentos en que la inversión extranjera directa también se debilitará.

Así, la calidad de la recuperación y el re-anclaje fiscal dependerá de asegurar fuentes de repago de esa mayor deuda externa. Esto implicará llegar a un acuerdo sobre “la condicionalidad” del préstamo del FMI.

Dicha condicionalidad seguramente incluirá: i) una nueva reforma tributaria que asegure un incremento del recaudo en 2021 de no menos de 2% del PIB (tal como lo solicitaba en FMI hace un año); ii) flexibilización del mercado laboral, para así poder reducir el desempleo del actual 12% (el cual podría llegar al 14% hacia finales del 2020); y iii) una reforma pensional que expanda su cobertura y por fin acabe con la regresividad del sistema público de Colpensiones. Sabemos bien que lograr estas reformas será difícil, tras el legado de protestas sociales de 2019, pero no existe otra alternativa si Colombia quiere preservar su grado de inversión.

Resulta útil resumir aquí la aritmética de repago que nos estará dejando este escalamiento (ineludible) del endeudamiento público. En el frente fiscal, ya hemos explicado cómo lo ideal sería “sincerar la Regla Fiscal” y comprometernos a no desbordar el 60% en la relación Deuda Bruta Gobierno Central/PIB (actualmente en 51%). Esto requerirá generar balances primarios de +1% del PIB de forma sostenida a partir de 2021.

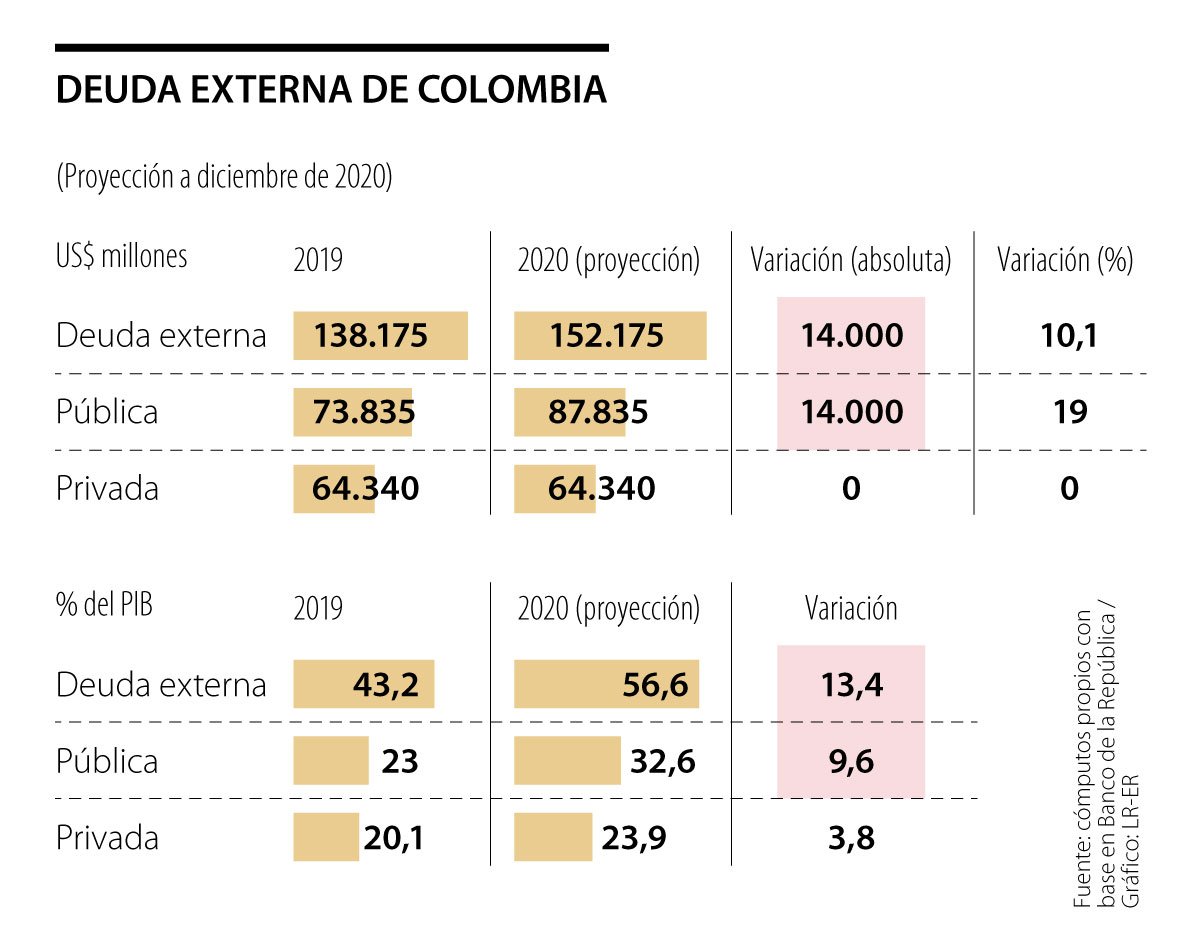

En el frente externo, hemos calculado que ese mayor endeudamiento equivale a 5% del PIB ( = US$275.000 millones al finalizar 2020, suponiendo una devaluación promedia del 20%). Así, la deuda externa de Colombia llegaría al 56% del PIB al cierre del 2020, tras haber representado un 43% del PIB en 2019 y donde el sector público explicaba el 54% del total de esa deuda (ver gráfico adjunto).

Por último, cabe anotar que el valor pico de endeudamiento externo que había tenido Colombia era del 40% del PIB en 2002. En ese entonces, la participación del sector privado era solo del 10% del PIB frente al actual 23% del PIB. Si surgieran problemas de liquidez, el sector privado tendría que liquidar parte de los activos externos que están detrás de este mayor endeudamiento. En el caso del sector público, también se requerirá combinar el mayor recaudo con la venta de activos, pero esto último solo luce posible hacia el 2022 (o sea, bajo una nueva Administración).

")

Esto además tiene un costo oculto. Un estudio de Harvard Business Review ha mostrado que las interrupciones constantes pueden reducir la productividad hasta en 40%. Cada vez que una persona cambia de tarea por una urgencia inesperada, el cerebro necesita tiempo para recuperar el foco

Porque en democracia las urnas no solo cuentan votos. También registran movimientos más profundos. Y, como en un sismógrafo, lo que aparece en la superficie suele ser apenas la primera señal de las placas que comienzan a desplazarse bajo la arquitectura de la política

")

{kind=link}