MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

A finales del año pasado, la Comisión de Gasto (2017) entregó su informe al Gobierno, pieza vital para guiar las finanzas públicas durante el período presidencial 2018-2022. En dicho informe, la Comisión se mostró preocupada por la brecha existente entre el recaudo tributario, bordeando tan solo 14% del PIB a nivel del Gobierno Central (GC) en 2017, y el gasto público altamente inflexible a la baja de 19% del PIB. Así, la brecha fiscal estructural de Colombia es del orden de 3% del PIB, suponiendo que los ingresos no tributarios continúen aportando cerca del 2% del PIB.

Ante este panorama, la calificadora S&P había concluido que Colombia, en realidad, pertenecía al grupo de países que manejan un riesgo-país a nivel de solo “grado de inversión” y no a dos niveles por encima de ello, procediendo a recortarnos un escalón en dicha calificación en diciembre de 2017. Más recientemente, Moody’s apunta a moverse eventualmente en esa misma dirección al asignarnos una “perspectiva negativa” a finales de febrero de 2018, básicamente por las mismas razones de fragilidad económica-fiscal.

En efecto, cerrar dicha brecha fiscal de Colombia para estabilizar la deuda pública del GC en sus niveles actuales de 45% del PIB requerirá trabajar de manera conjunta en: i) incrementar el recaudo, implementando una Reforma Tributaria Comprensiva que logre allegar recursos adicionales por al menos 1,5% del PIB hacia 2022 (o hasta de 2% del PIB al incluir una mayor gestión de la Dian), y ii) reducir el gasto público, donde se tiene un estrecho margen por cuenta de los recortes ya ocurridos y la mencionada inflexibilidad a la baja, donde se destaca el rubro de la salud (cuyo gasto ha venido incrementándose en 0,5% del PIB, hasta alcanzar cerca de 8% del PIB actualmente).

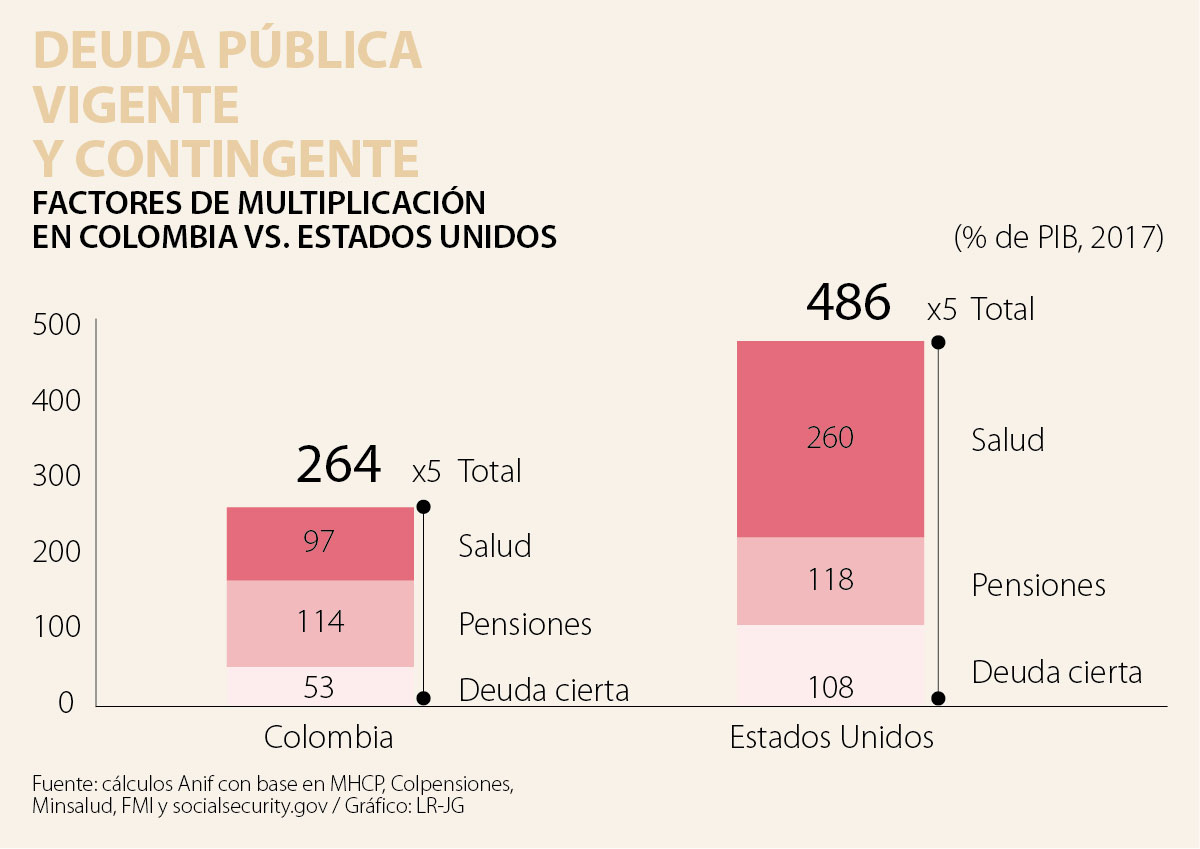

La insostenibilidad financiera del sector salud se ha hecho más evidente durante 2014-2018, ahora agravada por cuenta de la Ley Estatutaria que ha validado las problemáticas estructurales de universalización y homologación de los servicios (con un “POS ampliado”). Ello resulta preocupante, desde la óptica fiscal, si se tiene en cuenta que la deuda pública vigente y contingente de Colombia llega a 264% del PIB (= 53% de deuda explícita + 97% de pasivo en salud + 114% de pasivo pensional). Nótese cómo el valor de dicha deuda total multiplica por cinco la deuda pública vigente.

La Comisión reconoce que se ha progresado en la arquitectura del aseguramiento en salud (con cobertura cuasi-universal). Sin embargo, las presiones fiscales indican que el gasto en salud fácilmente podrá llegar a 9% del PIB hacia 2020, confirmándose el incremento permanente de 1% del PIB que avizoraba Anif años atrás. Todo ello evidencia la necesidad de aplicar medidas en el sector de la salud, tanto por el lado de los costos-gastos, como por el lado de los ingresos, tal como lo recomienda la Comisión. Veamos esto con algún detalle.

Costos-gastos del sector salud

Se requiere racionalizar el derecho de la salud. Algo de ello se logró al limitar sus servicios, por vía de la Ley Estatutaria, en los casos de: i) carencia de evidencia científica sobre su eficacia y/o eficiencia; ii) tratarse de servicios prestados en el exterior; o iii) tratamientos con propósitos cosméticos. Pero, la aplicación de estos límites no está resultando suficientemente rigurosa y juega en contra el “activismo judicial”.

Adicionalmente se requiere: i) un sinceramiento de la UPC para garantizar los servicios de salud, cuyo costo desborda en un 21% la inflación actual (acumulado 2000-2017); y ii) la creación de un mecanismo transparente de compra de medicamentos no incluidos en la UPC y la revisión periódica de la política de control de precios del Minsalud. Nótese cómo esto último es particularmente importante si se tiene en cuenta que: i) el nuevo Adres (en reemplazo del Fosyga) estima que los recobros por medicamentos estarían representando 75% del total en 2018; y ii) el rubro de medicamentos tiene una participación cercana a 60% al interior de la inflación de la salud.

Nuevos ingresos en el sector

Asimismo, la Comisión recomienda identificar nuevas fuentes de financiación para el sistema de salud. Entre las propuestas, se destacan: i) ampliar el uso de copagos y cuotas moderadoras, pues el gasto de bolsillo en salud en el país es muy bajo (16% vs. 39% en la Alianza del Pacífico); ii) redireccionar 1pp de los 4pp de las Cofamiliares al sistema de salud (aunque la permanencia de estas cargas no salariales termina por afectar la formalización laboral); iii) mejorar la focalización de los subsidios del Sisbén para aliviar la carga del régimen subsidiado territorial (en lo cual viene trabajando el DNP, aunque de forma menos ágil que lo requerido); y iv) aumentar las cargas tributarias que mejoren la calidad de vida, a través de incrementar los impuestos a las bebidas azucaradas y al tabaco-alcohol (donde la Ley 1819 de 2016 se quedó corta).

Recordemos que el proyecto de la Reforma Tributaria de 2016 contemplaba la aplicación de un impuesto de $300/litro a dichas bebidas azucaradas, allegando recursos adicionales por 0,3% del PIB/año. Sin embargo, el fuerte cabildeo ejercido por empresarios del sector impidió que se diera un debate transparente en el Congreso, lo cual era un tema de vital-salud pública para los colombianos.

Ni los centavos, ni los pesos, ni las decenas ni las centenas representan valor alguno. Un almuerzo vale decenas o cientos de miles. Una vivienda vale cientos o miles de millones. Sin hablar de las obras públicas

Dirán que no le pertenece al gobierno, sino a los colombianos, y suena bien, pero es falso. Ser dueño es poder usar, vender y decidir. ¿Puede usted, “dueño” de Rtvc, vender su parte

En su llegada, el Gobierno de Gustavo Petro despertó la expectativa de un avance definitivo en la diversificación energética del país

{kind=link}