MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

A finales de 2017, la Comisión de Gasto entregó su informe al gobierno, pieza vital para guiar las finanzas públicas durante el período presidencial 2018-2022. En dicho informe, la Comisión se mostró preocupada por la brecha existente entre el recaudo tributario, bordeando tan solo el 14% del PIB a nivel del Gobierno Central en 2017, y el gasto público, altamente inflexible a la baja, del 19% del PIB. Así, la brecha fiscal estructural de Colombia es del orden del 3% del PIB, suponiendo que los ingresos no tributarios continúen aportando cerca del 2% del PIB.

Sin lugar a duda, una buena porción de la inflexibilidad presupuestal proviene de las elevadas transferencias, las cuales se mantienen cerca del 11% del PIB (creciendo a ritmos del 0,8% real por año) en el PGN-2018. Allí, las transferencias pensionales crecen a ritmos del 0,6% real-anual (alcanzando ahora 4,1% del PIB). Preocupa que Colpensiones también esté consumiendo totalmente en dichos pagos hasta las contribuciones que recibe de sus afiliados anualmente y, de paso, los recursos provenientes de los traslados de las AFP (totalizando 1,3% del PIB). Dicho de otra manera, el regresivo gasto pensional en realidad genera faltantes por 5,4% del PIB y de allí la urgencia de impulsar una reforma estructural al sistema pensional colombiano.

En este frente, Anif comparte el diagnóstico dado por la Comisión y creemos que el grueso de sus recomendaciones apunta en la dirección correcta. Sin embargo, difícilmente podrá el próximo gobierno de 2018-2022 fincar sus esperanzas de reducción de sus asignaciones presupuestales en este frente pensional, pues las soluciones que se tomen (ojalá inmediatamente) tan solo rendirán frutos de ahorro fiscal del año 2025 en adelante.

En particular, destacamos las siguientes directrices dadas por la Comisión: i) realizar ajustes paramétricos al Régimen de Prima Media (RPM) de Colpensiones, elevando la edad de pensión y atándola a la esperanza de vida (cuya longevidad se ha incrementado en cerca de ocho años, mientras que la edad de pensión se elevó tan solo dos años, a 57/62 Mujer/Hombre); ii) fortalecer la atención a los adultos mayores desvalidos de pensión (70% de esa población) a través de mayores asignaciones presupuestales al programa Colombia Mayor; y iii) gravar las pensiones altas. En este último frente, Anif ha propuesto aplicar el esquema impositivo de renta, descontando de entrada el 12% destinado al pago de la salud. Ello implica que solo pensiones superiores a unos $6 millones/mes serían gravadas con tasas del 1%-3% y ascenderían hasta un 9% para pensiones tope de $13 millones/mes, equivalentes a cotizaciones por 25SML.

Ahora bien, Anif discrepa de la recomendación de la Comisión referente a pensar en incrementar en 2pp la contribución obligatoria (pasando del 16% al 18%), pues ello generará más informalidad y un agravamiento de la problemática conocida como “el impuesto puro”. Esto implica que los ajustes deben hacerse más bien reduciendo las exageradas “Tasas de Reemplazo” (TR = beneficios pensionales/salario de contribución). Nótese que mientras el promedio de TR en países Ocde bordea el 50%, en Colombia seguimos “tan campantes” pensando en continuar con tasas del 60%-80% y en el caso de 1 SML con el 100%.

También discrepa Anif de la idea de fortalecer los BEPs. Como la propia Comisión concluye, ese programa ha sido un fracaso en materia de ahorro y, en nuestra opinión, este tiene serias fallas estructurales. En vez de BEPs, lo que se requiere es poner a andar el sistema de subsidios ya establecido a través del Fondo de Garantía de Pensión Mínima.

Es una lástima que la Comisión no haya logrado ponerse de acuerdo en qué hacer hacia futuro para reformar el sistema pensional. Se menciona la conveniencia de “marchitar” el RPM, no solo para evitar el arbitraje hacia sus generosos e inequitativos subsidios, sino para hacer viable la participación del sector privado en la promoción del ahorro de largo plazo. Pero también se habla (erróneamente) de “crear” un sistema de pilar básico. En realidad, dicho sistema ya existe, pero este requiere importantes ajustes operativos y sin generar el indeseable “monopolio” de su manejo a favor de Colpensiones, debido a los múltiples problemas que ello generaría. De hecho, un “relanzamiento del pilar básico” con fines de allegar “caja para el fisco” encierra serios peligros para nuestro mercado de capitales.

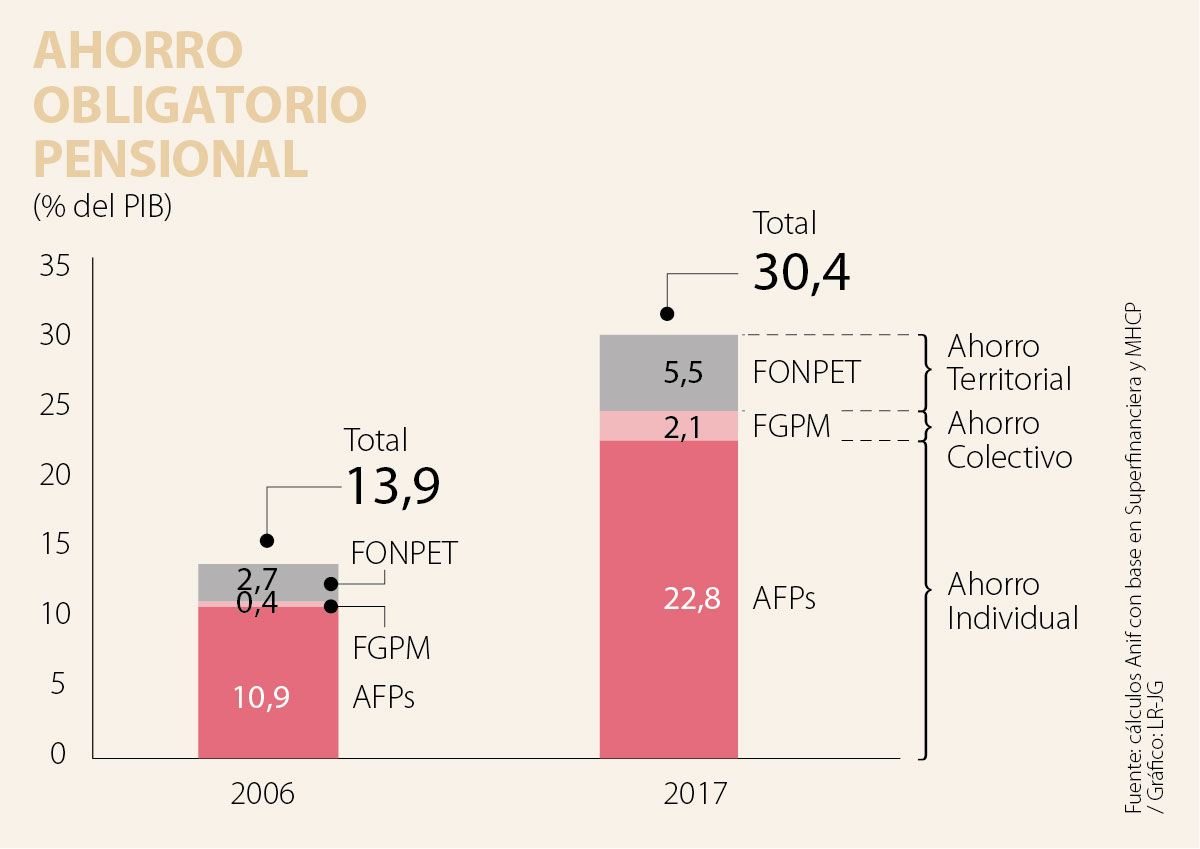

Recordemos que el ahorro privado de las AFP ha logrado escalar del 5% del PIB al actual 25% del PIB durante las dos últimas décadas. Más aún, actualmente estos recursos son pieza fundamental para el desarrollo diversificado del mercado de capitales. Sin ellos hubiera sido imposible haber logrado la estabilidad de una deuda pública que actualmente representa 45% del PIB o extender recientemente financiación hacia la infraestructura.

Tampoco tiene mucho sentido económico pensar en habilitarle a Colpensiones el manejo activo de cuentas individuales (¿a manera de contentillo burocrático?). Digámoslo claramente: las AFP han demostrado ser exitosas históricamente en las tareas que se les asignaron, arrojando retornos históricos de 8% real-anual para sus ahorradores (neto de comisiones y de inflación) y con un costo efectivo tan bajo como 0,5% sobre saldos administrados.

Ni los centavos, ni los pesos, ni las decenas ni las centenas representan valor alguno. Un almuerzo vale decenas o cientos de miles. Una vivienda vale cientos o miles de millones. Sin hablar de las obras públicas

Dirán que no le pertenece al gobierno, sino a los colombianos, y suena bien, pero es falso. Ser dueño es poder usar, vender y decidir. ¿Puede usted, “dueño” de Rtvc, vender su parte

En su llegada, el Gobierno de Gustavo Petro despertó la expectativa de un avance definitivo en la diversificación energética del país

{kind=link}