MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

En medio de las quejas globales por la alta concentración de la propiedad y del ingreso, las bolsas de valores han estado en el ojo del huracán durante la última década. Recordemos que en los años noventa se dio un vuelco en materia de propiedad a favor de abandonar el esquema de que sus plataformas transaccionales constituían un bien público sin ánimo de lucro. Hasta entonces, el Estado regulaba fuertemente dichas plataformas para asegurar que sus costos transaccionales eran razonables y se mantenían reglas operacionales de relativa transparencia.

En el caso particular de Estados Unidos, por ejemplo, el NYSE se listó como firma con ánimo de lucro en 2006 y la SEC procedió a instituir el Sistema de Mercado Nacional. En esta regulación se destaca el principio de “Regla No. 611” (mejor precio). A primera vista, la conclusión sería que abundan los participantes en la oferta de plataformas con ánimo de lucro y que las economías de escala-alcance de ese mercado han beneficiado a todo el mundo, pues los costos transaccionales se han reducido significativamente.

No obstante, existen numerosos vericuetos transaccionales que están poniendo en duda el supuesto éxito de “la privatización” de las plataformas transaccionales y, a nivel de la SEC, se están analizando quejas provenientes de los comisionistas por exceso de costo en afiliaciones cuasi-obligatorias a cerca de las 13 plataformas públicas. En adición, cada uno de ellos incurre en costos de afiliación, según sus preferencias, a las 44 plataformas privadas (conocidas como “dark-pools”, que representan cerca del 36% del mercado).

Como si fuera poco, ha aparecido una revuelta reciente liderada por Bank of America y Morgan Stanley sobre los elevados costos de “oferta de precios”. Esto podría traducirse en la creación de la plataforma pública numero 14 (postulada como MEMX).

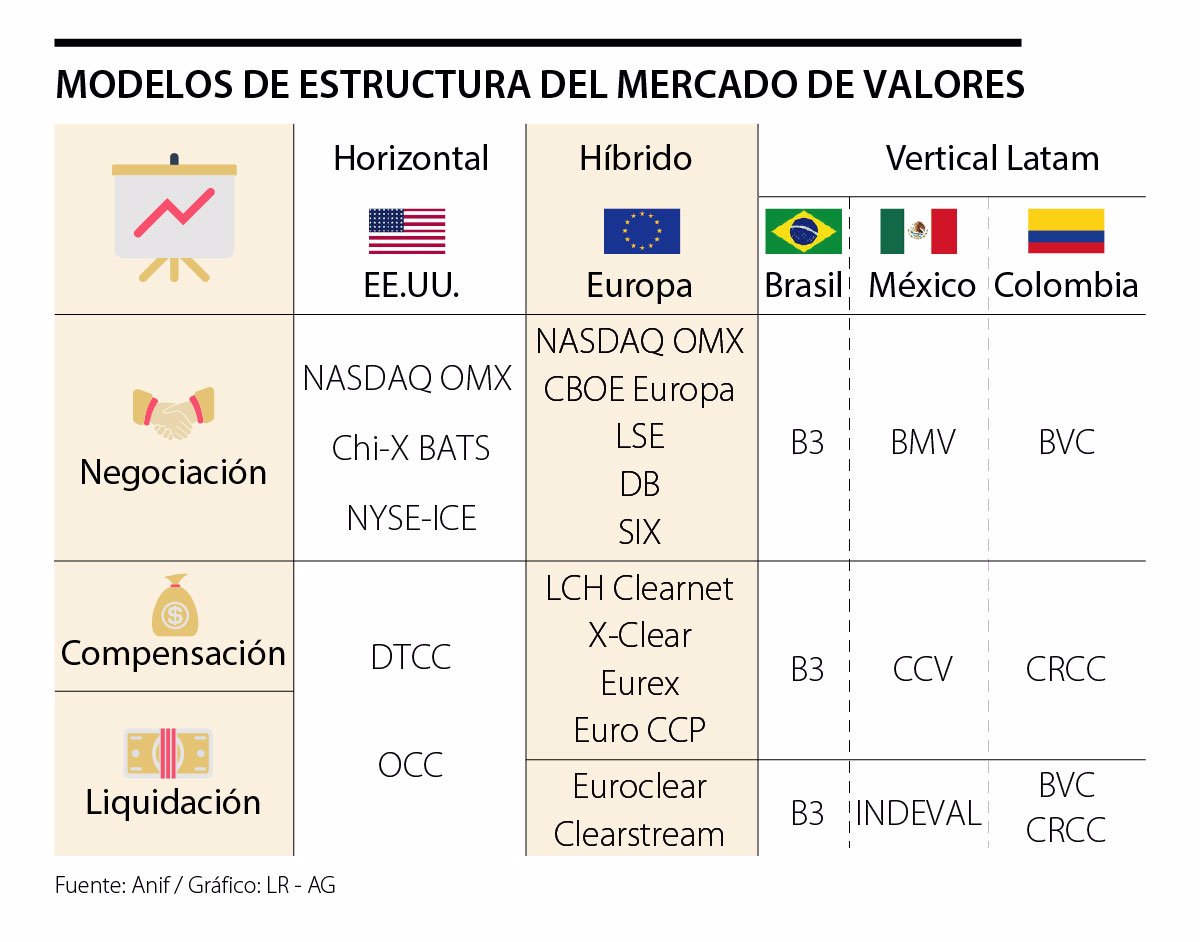

Como resultado de esta “amenaza”, el valor de las acciones referidas a las plataformas del NYSE-ICE y del NASDAQ han caído fuertemente. Sin embargo, estas plataformas han generado grandes sumas de dinero en los mercados alternativos de “clearing” y de derivados, a pesar de que la SEC ha revivido su poder regulatorio al entrar a poner techos a los cobros operacionales, dada la posición dominante de estos gigantes (ver gráfico adjunto).

La solución de volver a las plataformas transaccionales como un bien público luce impensable; será más bien el músculo regulatorio de la SEC y las propias respuestas del mercado (como esta del MEMX) las que deberían lograr otro equilibrio algo más estable entre esa gran profundidad del mercado de valores de Estados Unidos y la oportunidad que ofrece de continuar reduciendo los costos transaccionales, tanto para las casas comisionistas como para los tenedores de títulos. Esta combinación de buen marco regulatorio con la innovación tecnológica proveniente, por ejemplo, de los fondos pasivos (tipo ETFs) es la que ha permitido bajar los cobros al consumidor de niveles del 1% respecto de los activos bajo administración hacia solo el 0,3%-0,5% durante la última década.

La Comisión del Mercado de Capitales que trabaja actualmente sobre la situación de Colombia haría bien en estudiar estos temas a fondo, pues a diferencia de lo que ocurre en Estados Unidos aquí la problemática es de baja profundidad del mercado y serias dificultades para lograr una masa crítica que genere volumen y así alcanzar las economías de escala-alcance.

En vez de las 13 plataformas públicas y las 14 privadas de Estados Unidos, en Colombia se requiere una que disponga de volumen adecuado para amortizar sus elevados costos (parte de lo cual se está logrando con la absorción BVC-Deceval), esquema que ahora debe aplicarse a las Cámaras de Contraparte y al sistema transaccional de la Deuda Pública SEN-MEC. Las experiencias recientes de España, Chile y Canadá ilustran que es posible organizar bien y con costo-eficiente hasta el sistema transaccional de Deuda Pública bajo la operación de una única plataforma transaccional de carácter privado.

La frustración de los errores cometidos no nos habla solo de estrategia empresarial; también nos invita a mirar hacia dentro para entender qué debemos replantear y transformar en nosotros mismos

Cuatro años después, se podrán discutir muchas cosas sobre el gobierno, menos aquella profecía del derrumbe inevitable

Pero cambiar cómo se coordina el trabajo -quién aprueba, quién inicia, qué se mide- toca hábitos, estructuras de poder e identidades construidas durante años. Ese es el cuello de botella real: no es solo técnico, es político y cultural

")

{kind=link}