MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Recientemente hubo sobresaltos en las redes sociales por cuenta de retornos anormalmente bajos en los ahorros pensionales de los colombianos, ocasionados en buena medida por una sorpresiva apreciación del peso frente al dólar durante el mes de marzo del 2018.

Esto motivó irresponsables comentarios de personas poco versadas en temas financieros y hasta el candidato de los aguacates llegó a insinuar que dicho resultado seguramente obedecía a que “les estaban robando las pensiones”.

Pues bien, resulta que ni se han robado dichas pensiones, ni existe tal detrimento en los ahorros. Con la misma velocidad con que cayeron las cotizaciones cambiarias temporalmente, en los meses posteriores se han recuperado hacia sus valores más fundamentales.

De esta manera, la tendencia debería ser hacia retornos reales positivos del orden del 4% al 6% anual en las pensiones obligatorias (donde cabe aclarar que se trata de valores netos de la inflación y de los pagos que se hacen a las AFPs y a las aseguradoras, siendo estos pagos iguales a los que se hacen en el régimen público de Colpensiones).

Más aún, durante el período de vigencia del ahorro privado pensional en Colombia (1995-2018), el retorno real histórico ha sido un muy satisfactorio 8% anual, lo cual ha permitido ofrecer una Tasa de Reemplazo (TR = pensión / contribución) con valores del 50%-60% (similares a las observadas en países de la Oecd) y sin generar ningún tipo de faltantes fiscales.

Así, cuando los candidatos populistas postulan generosas pensiones en el régimen público de Colpensiones (con TRs arriba del 65%), lo que en realidad están prometiendo son mayores impuestos para todos los ciudadanos, pues es la única forma de continuar subsidiando ese tipo de pensiones que no se fundamentan en la sostenibilidad fiscal.

Cabe reflexionar sobre el siguiente principio de equidad: si actualmente, debido a la elevada informalidad laboral, solo 1 de cada cuatro se está pensionando y ello acarrea faltantes pensionales de casi 5% del PIB por año (incluyendo aquí las cotizaciones de Colpensiones), la única forma de expandir la cobertura pensional hacia al menos dos de cada tres es eliminando esos regresivos subsidios que impiden precisamente que se tenga una cobertura más amplia.

En materia de desarrollo económico se requiere incrementar esa cobertura pensional para evitar los riesgos de pobreza e indigencia en los adultos mayores.

El sistema privado precisamente está en mejor capacidad de construir esas pensiones vitalicias, pero esto implica solucionar los problemas estructurales de informalidad laboral y de alta “inseguridad jurídica” a la hora de profundizar el mercado de seguros para dichas rentas vitalicias.

Chile nos ha dado un buen ejemplo, con su sistema Scomp, sobre cómo construir ese mercado de rentas vitalicias a lo largo del tiempo y en Colombia debemos mejorar la operatividad del Fondo de Garantía de Pensión Mínima para acelerar este proceso.

El otro gran beneficio de profundizar el ahorro pensional por la vía del sector privado es que el cúmulo de recursos así logrados permite financiar proyectos de infraestructura de largo plazo.

Esto trae un doble beneficio: i) mejores retornos para los ahorradores pensionales, inclusive superando el 4%-6% real anual (antes señalado); y ii) asegura el financiamiento de tales proyectos, que de otra manera no se lograrían, dado el elevado déficit fiscal de Colombia.

Dicho de otra manera, mientras que en Colpensiones se “anotan” los tiempos ahorrados, pero se gastan esos recursos pagando inmediatamente los faltantes pensionales, en las AFPs esos ahorros están constantes-y-sonantes financiando numerosos proyectos tanto internacionales como nacionales.

Por último, cabe advertir sobre los elevados riesgos que encerraban las posturas de varios candidatos a la Presidencia del período 2018-2022 en lo referente al diagnóstico acerca de esa baja cobertura pensional en Colombia. Varios de esos candidatos mencionaban que no se requerían ajustes paramétricos en la edad de pensión y/o en la TR (contradiciendo las recomendaciones de la Comisión de Gasto) y pensando que el problema de Colpensiones es de flujo de caja.

En consecuencia, recomendaban ellos un sistema de monopolio-público en el manejo de las contribuciones, unos pensando en pilares-básicos de 1-2 SML y otros hasta de 4 SML (la propuesta de Petro). Pues bien, de llegarse al absurdo de acabar con el sistema privado a través de dicho monopolio-público de pilares, Colombia arriesgaría no solo su estabilidad fiscal, sino que se acabarían los beneficios del mercado de capitales.

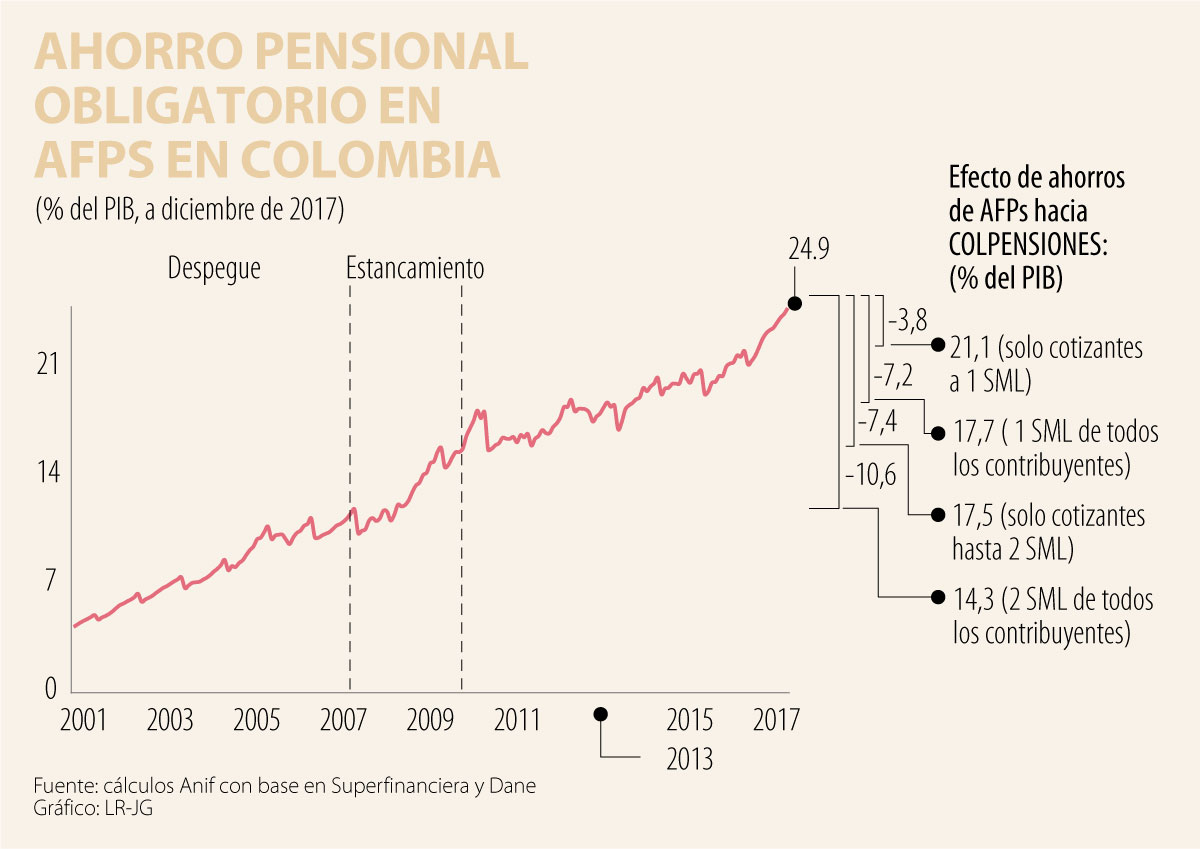

De hecho, Colombia podría dilapidar hasta 8% del PIB del ahorro privado simplemente (ver gráfico adjunto) usando esos recursos como caja de Colpensiones, mientras se postergan indefinidamente los requeridos ajustes paramétricos referidos a elevar la edad de pensión y reducir la TR (arriba explicada). ¿Acaso queremos perder nuestro “grado de inversión” en la deuda pública y entrar cuestionados a la Oecd? ¿Es este el mejor derrotero para Colombia en el período del llamado posconflicto 2018-2022?

in duda alguna, esas “bombas” y todas las enunciadas generaron un ambiente de miedo y bronca de los colombianos hacia todo lo que el gobierno Petro representa

El libro explora cómo los actos de amabilidad y la comprensión hacia los demás pueden disminuir el estrés, mejorar el bienestar físico y fomentar relaciones más saludables

Pero las elecciones ya pasaron. Colombia y nosotros debemos seguir. Tenemos una responsabilidad. La vida no para; nuestras necesidades y nuestro progreso tampoco

")

{kind=link}