MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

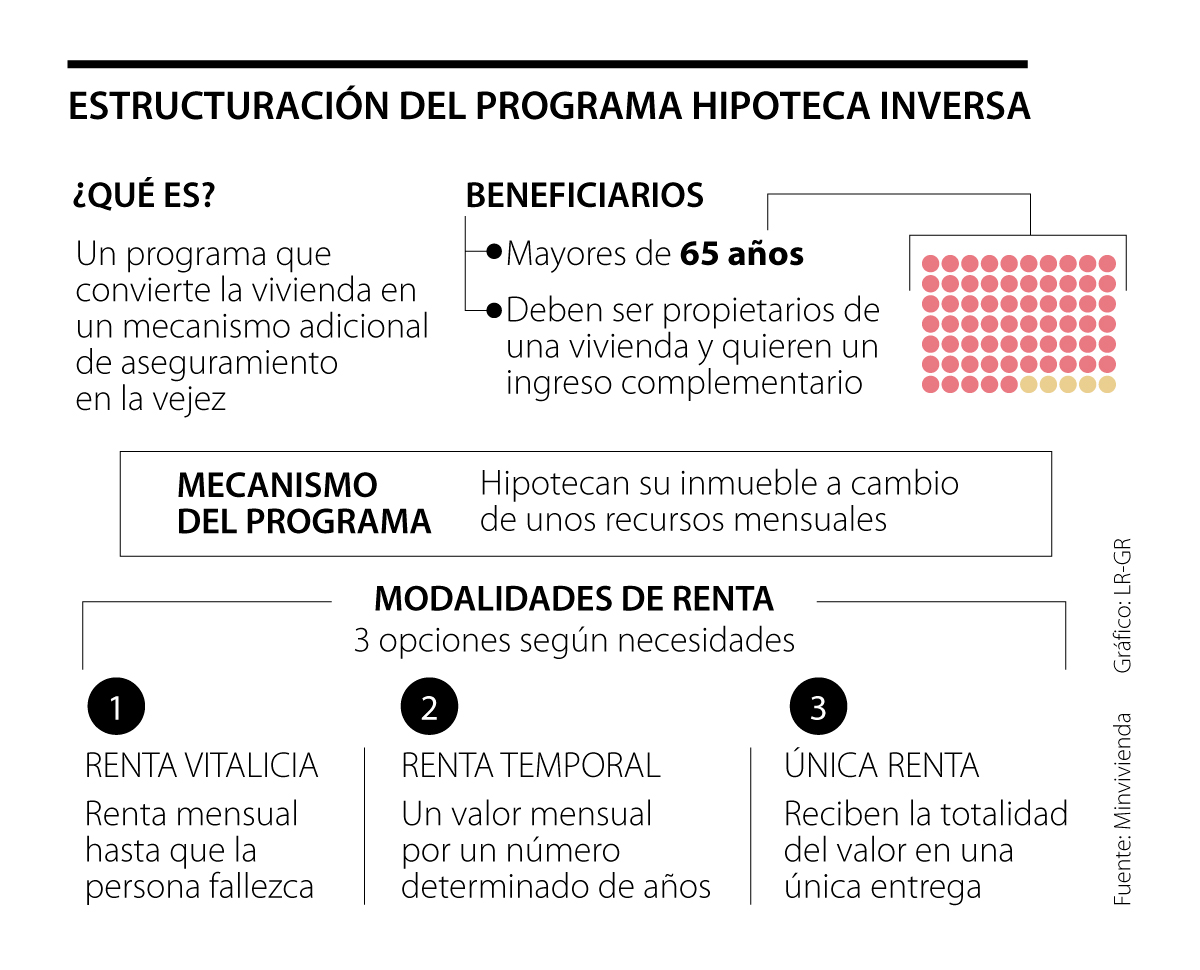

¿Que es?

Es un préstamo garantizado por una hipoteca de la casa de su propiedad que le permite recibir una plata y seguir usufructuando su vivienda. Pueden entregarle toda la plata de una vez y usted no tiene que pagarla de vuelta, sino que lo tienen que hacer sus herederos cuando usted se muera.

O puede irse endeudando, recibiendo un flujo de pagos mensuales que van incrementando la deuda.

El contrato puede estipular que esos pagos se extinguen cuando la deuda llegue al valor comercial futuro de la vivienda, pero usted puede seguir viviendo en ella hasta que se muera. Alternativamente, le siguen pagando una cuota mínima mensual aún cuando la deuda supere el valor de la vivienda y el prestamista corre el riesgo de que usted viva más de lo que se esperaba.

Si usted se muere, ¿qué derechos tienen sus herederos?

Una opción es que heredan la casa y comienzan a pagar una hipoteca por el valor de la deuda cuando se haga el traspaso, o pagan la deuda y se quedan con la casa. Otra opción es que usted acuerda con el prestamista que le paguen mientras viva, y a cambio de ello no les queda nada a los herederos.

Otra posibilidad es que el banco venda la casa en subasta y si sobra algo después de pagarse la deuda, eso les queda a los herederos.

¿Cómo se va acumulando la deuda?

Cada mes se va contabilizando la deuda de la siguiente manera: Saldo a final del mes anterior + cuota que usted recibe + intereses del mes a la tasa x preacordada. Si usted recibe toda la plata de una, simplemente se le agregan los intereses al saldo del mes anterior

¿Quiénes son elegibles para estos préstamos?

El prestamista o las autoridades establecen una edad mínima y una edad máxima para las personas que tendrían acceso a estos préstamos.

En mi opinión, si uno está cerca de la expectativa de vida que predicen las tablas actuariales para personas de su edad, este es un mal negocio y posiblemente le conviene más vender la casa, invertir la plata en TES e ir gastándola.

En el otro extremo, si su expectativa de vida es larga, los prestamistas pueden preferir personas más viejas y le pueden exigir condiciones más onerosas que posiblemente no le convengan.

¿Me conviene este mecanismo?

Este tipo de hipotecas es una opción extrema para quien tiene una casa que se ha valorizado con el tiempo y cuyos recursos de caja son insuficientes para vivir al nivel deseado. Es un último recurso que debe evaluarse frente a otras alternativas disponibles: Una de ellas es vender la casa e invertir la plata en TES, pasándose a vivir a un apartamento o casa de menos valor o de arriendo más moderado.

Otra es confrontar a los potenciales herederos y pedirles que piensen cuánto le pueden pagar a cambio de que usted no los deje sin herencia. Es posible que le brinden una mejor opción que la que le ofrece la hipoteca invertida.

Otra opción es arrendar bien la casa e irse a un pueblito no muy lejano donde los arriendos son una fracción d ellos que se pagan en las ciudades y tomarse la vida con calma.

¿Cuales son las variables que inciden sobre las condiciones de la hipoteca invertida?

La edad suya y la de su pareja. La que cuenta es la del más joven de los dos. La expectativa de vida de los dos. El arriendo imputable a la vivienda que usted va a usufructuar. La tasa de interés. Y si es fija o variable. Los costos del seguro de vida y del inmueble. Los riesgos que asume el banco.

Que usted o su pareja vivan más de lo que predicen las tabas de actuaría.

Que se desplomen los precios de la vivienda o que ocurra una catástrofe.

Que suba la tasa de interés si es fija.

Los riesgos que asume usted

Que caigan los arriendos porque usted está pagando un arriendo implícito que es fijo.

Que baje la tasa de interés si es fija. Que se vuelva insolvente su acreedor.

Que la casa sufra un perjuicio irreparable que no le permita seguir viviendo en ella.

Que no entendió bien los términos del contrato.

Recomendaciones

La hipoteca invertida es una opción de último recurso; no acuda a ella si tiene otras opciones ( una de ellas siempre es vender la casa; otra es arrendarla e irse a vivir más modestamente en un municipio cercano).

No se meta en ella sin que alguien de confianza que entiende de finanzas y de leyes lo asesore.

No confíe en los consejos de sus potenciales herederos ni en sus promesas a menos que sean contractuales.

¿Por qué defiendo esta iniciativa del Gobierno?

Porque nos da opciones a las personas mayores que hoy no tenemos, y siempre es mejor tener alternativas que no tenerlas. Personas e instituciones creativas y honorables pueden ofrecer modalidades que beneficien a los mayores cortos de caja.

{kind=link}