MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Con ocasión de la decisión de la Corte Constitucional de devolver a la Cámara la reforma del sistema pensional, para completar su trámite, es bueno recordar lo que está en juego en este proyecto.

La última reforma al sistema se dio con la Ley 100/93, que lleva 32 años vigente y puso a competir los regímenes de capitalización Rais y de prima media RPM, para los trabajadores particulares, en busca de su cobertura universal y su sostenibilidad. La reforma no incluyó a los trabajadores oficiales y empleados públicos registrados en regímenes especiales y exceptuados.

Durante los primeros años se presentó deserción masiva del antiguo Seguro Social público, el ISS Pensiones, hacia los nacientes Fondos privados de Capitalización, las AFP, bajo la premisa de que el futuro estaba allí, dado que el Seguro Social se iba a quebrar y no podría responder por sus afiliados y pensionados.

Desde hace quince años la situación se revirtió y los afiliados a Rais, que se encontraban próximos a cumplir requisitos, empezaron a devolverse a Colpensiones, nuevo administrador del RPM y sustituto del antiguo ISS. La razón de este retorno se encuentra en la asimetría en las tasas de reemplazo de ambos regímenes, la incertidumbre del momento en que se agote el ahorro y la certeza de que es mejor la pensión en RPM.

A diciembre de 2024, entre Rais y RPM llegaron a 26,1 millones de personas afiliadas, 19.2 millones en Rais y 6,9 millones en RPM, eso es el 101,4% de la población económicamente activa PEA reportada por la Gran Encuesta Integrada de Hogares GEIH del DANE, lo cual significa que se obtuvo la cobertura universal, en afiliarse a algún régimen.

La cruda realidad, revela que solamente 10.2 millones cotizaron efectivamente el último mes, el 39.8% de la PEA, 7,6 millones en Rais y 2,6 millones en Colpensiones, reflejando el mayor problema del sistema, la falta de continuidad y fidelidad, reduciendo el potencial de afiliados en capacidad de cumplir requisitos y pensionarse. La Ley 2381/24 elimina la competencia y vuelve los dos regímenes complementarios.

Entre los dos regímenes, a diciembre 2024, hay 2,1 millones pensionados, con un incremento de 1,1 millones en los últimos quince años. En Colpensiones hay 1,7 millones, con 800.656 más desde 2010, mientras en Rais hay 358.183, frente a 42.769 que tenía en 2010.

El régimen de Rais es más joven que el de Colpensiones, sin embargo, la población afiliada y cotizante del último mes, mayores de 52 años mujeres y 57 años hombres, se concentra en Colpensiones. En los próximos diez años cumplen requisito de edad 4,1 millones de afiliados. En ese mismo segmento de edad aspiran a cumplir el segundo requisito, tiempo cotizado, 1,5 millones de cotizantes activos, de los cuales están en Colpensiones 897.780 personas y 588.465 en Rais. Los pensionados se concentran y van a seguir concentrados en Colpensiones, por eso la complementariedad en la nueva Ley.

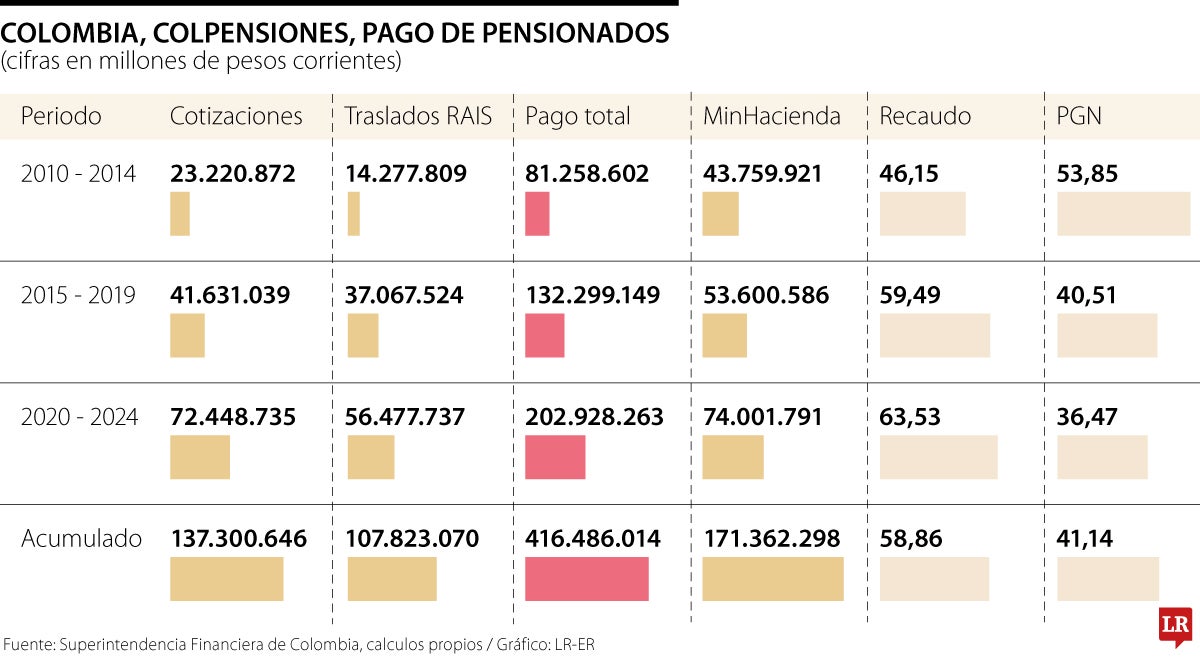

La deserción de Rais hacia Colpensiones tiene efectos favorables sobre las finanzas públicas La Nómina de pensionados en Colpensiones, en 2024, fue de $54,1 billones y se pagó de tres fuentes de ingresos: i) de las cotizaciones recaudadas directamente, $18,7 billones, ii) de la deserción de Rais, $15,2 billones, y iii) la diferencia entre el valor de la nómina y lo recaudado por cotizaciones y deserciones, lo puso el presupuesto general de la Nación PGN, $20,2 billones, equivalente a 37%.

El traslado de personas y ahorro ha crecido con los años (cuadro), en el quinquenio 2010 – 2014 fueron $14,3 billones, 17% del valor de la nómina, lo que obligó al PGN a proveer 54% de la misma. En el segundo quinquenio, 2015 – 2019, los traslados llegaron a $37 billones y el aporte del presupuesto bajo a 40,5%. En el quinquenio 2020 – 2024, se trasladaron $54,5 billones y el presupuesto siguió bajando, a 36,5%. la tendencia es a seguir desertando de Rais y la Ley 2381/24 organiza los traslados y fortalece los Fondos, con las nuevas Accai.

El momento es determinante y la actuación de la Cámara de Representantes y la Corte Constitucional fundamental. El ahorro de los afiliados, a AFP o a Colpensiones, es de los ahorradores y nadie se los va a expropiar, si cumple requisitos se pensiona, si le falta algo va al semicontributivo, mientras las nuevas cuotas solidarias financian el pilar de los más vulnerables. Devolverse y negar la reforma pensional es acentuar la competencia y la deserción de Rais, así como desfinanciar el pilar solidario.

El diagnóstico está claro: si los empleadores deben pagar +52% de obligaciones laborales-contributivas, el mercado laboral se explayará hacia “los independientes”

Hay que llorar menos por la tasa de cambio, que es un fenómeno mundial por la devaluación del dólar y actuar sobre lo que se tiene y tenemos margen para bajar costos

")

{kind=link}