MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

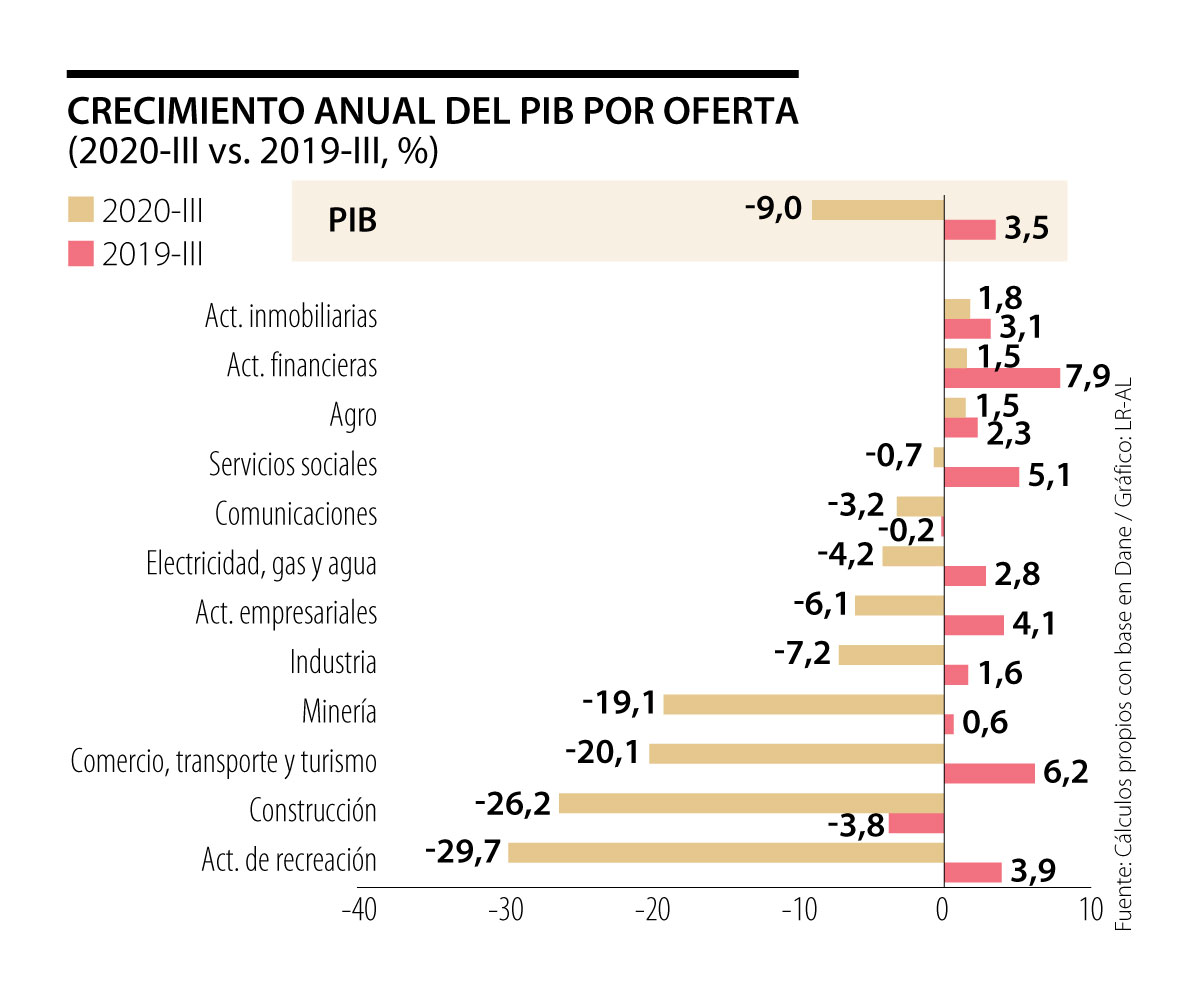

La semana pasada, el Dane reveló que el PIB-real de Colombia se contrajo al -9% anual durante el tercer trimestre de 2020, moderando el ritmo de deterioro frente a lectura de -15,8% anual del trimestre anterior. Si bien dicha cifra estuvo relativamente alineada con expectativas del mercado, ello obedece, en buena medida, a los insumos de indicadores líderes del Dane (ISE, muestra comercio-industria), los cuales venían anclando cifras en semanas recientes.

Es clave dilucidar la pérdida de poder predictivo de nuestros usuales modelos ante “apagones” cuasi-generalizados de la economía. Ello obedece al colapso de nuestros cálculos “en el margen” (ahora reemplazados por saltos discretos) y la incapacidad de asignación de probabilidades a los diferentes escenarios (Kay-King, 2020, Radical Uncertainty). Han resultado útiles modelos de nowcasting basados en datos de movilidad y de operaciones bancarias, según lo han implementado analistas del mercado local.

Por el lado de la oferta, el grueso de las contribuciones negativas al PIB-real durante el tercer trimestre corrieron por cuenta de: i) comercio-agregado (variación del -20,1% anual), donde se observa menor deterioro en servicios de comercio (-4,6%), pero persisten afectaciones en hoteles-restaurantes (-46%) y transporte (-28%; -76% en modo aéreo); ii) minero-energético (-19,1%), ante choque dual pandemia más deterioro en términos de intercambio; y iii) construcción (-26,2%), con contracciones en sus aristas de infraestructura (-24,7%) y edificaciones (-27,2%).

En este último caso, el virus viene a agravar el suave rasgamiento de la burbuja hipotecaria (no apalancada) ocurrido durante el último quinquenio, evidenciado en elevados inventarios de vivienda No-VIS y oficinas-comercio-industria. Reciente repunte de ventas es solo atenuante prospectivo para reducir dichos inventarios.

El agro y el sector financiero lograron leves expansiones del 1,5% anual. En este último caso, aún se observan aceleraciones anuales de la cartera crediticia del 5,3% real a agosto. En otras ocasiones hemos comentado cómo la elemental prociclicidad crediticia hará complejo mantener expansiones crediticias positivas durante 2020. Juegan allí elementos tanto de oferta como de demanda, como recientemente lo recordara el Banco de la República (BR) en su Reporte de Estabilidad Financiera.

Todo lo anterior es consistente con contracciones económicas del -8,1% anual durante el acumulado enero-septiembre de 2020, donde la trayectoria de crecimiento mensual confirma que tocamos fondo en abril-mayo. El desempeño prospectivo dependerá de la gestión-manejo del virus.

Por el lado de la oferta, se nos irán los próximos meses en una lenta recuperación sectorial (con consabidos protocolos), e incluso en ese caso, estaremos lejos de cualquier semblante de normalidad (y con efectos estructurales en transporte-turismo). De lograr evitar nuevas cuarentenas, mantenemos estimación de contracciones de 7,5% en 2020.

Rebote a ritmos cercanos al 4% en 2021 dependerá crucialmente del eventual avance en la distribución-logística de los recientes anuncios de efectividad en vacunas (Moderna, Pfizer-BioNTech y Oxford-Astrazeneca), probablemente logrando coberturas “suficientes” solo hasta el cierre del año en la mayoría de economías emergentes (con un semestre de rezago frente al mundo desarrollado).

En otras palabras, si bien Colombia carece de magnitud de rebrotes-Covid observados en Europa y parte de EE.UU., se tiene la misma dicotomía sobre ritmo de recuperación: i) mayor “sufrimiento económico” en el corto plazo; vs. ii) menor incertidumbre frente a rebote en 2021. Hasta no materializar esa distribución-vacunación, se tendrá persistente debilidad en la demanda agregada por cuenta de menor consumo-inversión.

A riesgo de repetirnos, recalcamos que no somos partidarios de manejar sendas de recuperación con la consabida sopa de letras en el crecimiento: V, W, raíz cuadrada, swoosh-nike, K. Entre otras razones, porque una “V” y una “W” son iguales hasta que economía se da segundo barrigazo. Ello probablemente ocurrirá en las cifras anualizadas del último trimestre en Europa.

Resulta más útil para el análisis la aritmética básica de los niveles del PIB. Allí el mensaje es que salir del hueco económico derivado del virus tomará buena parte de los próximos dos años. La obsesión por los datos en el margen es también la raíz de desenfocadas discusiones sobre si la economía entró en recesión al completar dos trimestres con contracciones (agravadas con confusión sobre tasa anual vs. trimestral-anualizada).

El sector construcción será clave en los esfuerzos contracíclicos, donde lucen adecuadas las renovaciones en subsidios en tasas de interés-Frech y la solución de cuellos de botella de restantes proyectos 4G-estructuración 5G. También es importante acelerar la ejecución de recursos de regalías, focalizados en vías secundarias-terciarias.

Finalmente, el desastre del mercado laboral no da espera en soluciones de menores sobrecostos no salariales para estimular creación de empleo formal…Tampoco luce prudente empeorar las cosas, sobrepasando la cota superior del 3% para el ajuste del SML 2021, sugerido por la “Regla Universal” (var SML = inflación + Prod. Laboral).

La calidad de las relaciones en el trabajo puede determinar la permanencia de un empleado, un desafío que aborda Ryan Leak en su libro 'Cómo trabajar con gente complicada'

La asignatura pendiente no consiste en que todos los estudiantes pasen más tiempo en las empresas. Consiste en algo más amplio y profundo: ayudarles a comprender mejor el país donde ejercerán

{kind=link}