MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

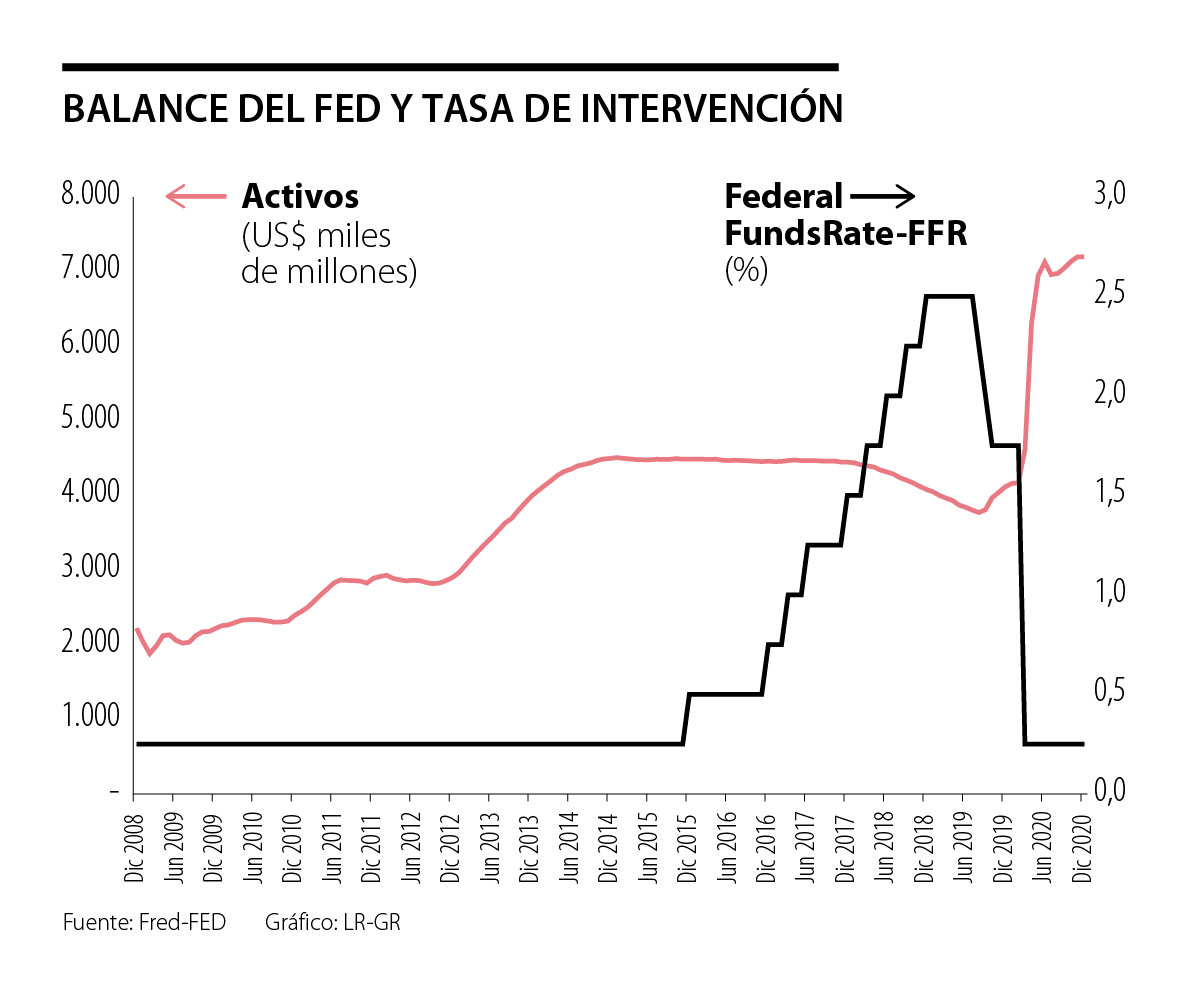

En otras ocasiones hemos comentado cómo una de las lecciones de la década pos-Lehman ha sido el llamado “Estancamiento Secular (ES)” de las Economías Desarrolladas, tesis liderada por Summers durante el último quinquenio, pero con importantes adherentes como Yellen (entrante Secretaria del Tesoro) y los Reinharts (Carmen-Vince) en años recientes. El ES fue esgrimido inicialmente por Hansen en la década de los 1930s para describir la persistente incapacidad de la inversión privada para absorber los excesos de ahorro, todo ello derivando en pérdidas de productividad, crecimiento potencial y menores tasas de interés neutrales.

Un infortunado corolario de dicho ES ha sido la menor munición y poder estimulativo de la Política Monetaria: los expedientes usuales de señales vía tasas de interés-metas de inflación, estrategias de comunicación (incluido Fwd guidance) e incluso paquetes de inyecciones de liquidez no bastaron para solucionar las problemáticas estructurales del mundo desarrollado. Por el contrario, el persistente incumplimiento (por lo bajo) de las metas de inflación de los Bancos Centrales (BCs) sugiere que el axioma monetario de los últimos cincuenta años se ha derrumbado.

Durante la pandemia, en el frente monetario se viene aplicando la lección de hacer “todo lo requerido” para superar la emergencia, dándole prelación al funcionamiento del canal del crédito-mercados. Pero en el margen, es poco lo que puede hacer la política monetaria por si sola en la senda de recuperación prospectiva. Ello tiene que ver con múltiples razones, pero sobresale el inexorable requerimiento de actuar mediante el canal del crédito (donde operan elementos disuasivos tanto de oferta como de demanda). “No se puede empujar la economía con una cuerda”.

De allí los repetidos llamados de los BCs a nivel global (y del Banco de la República-BR a nivel local) para no repetir el error de recargarse en la política monetaria en el accionar de la política pública. Se requieren esfuerzos prudentes de gasto fiscal productivo (énfasis en prudente) y reformas estructurales en frentes laborales-pensionales para retomar sendas de crecimiento económico-inclusivo.

A contrapelo de ese agotamiento del instrumental monetario, durante los últimos meses viene ganando tracción la discusión (creo yo errada) sobre ampliaciones en la función de reacción de los BCs, buscando incluir preocupaciones en frentes ambientales, de género y de distribución del ingreso. Se habla ahora del consabido “Mission Creep”, tomado de la literatura militar para expresar elementos distractores que pueden dar al traste con Misión Principal-Fundamental. Todos estos temas son de la mayor importancia y requieren acción de la política pública. La pregunta de fondo es si luce sensato endilgarle metas al BC sobre las que poco-nada puede influir, no solo dificultando la gestión de metas principales, sino abriéndole potenciales complicaciones en frentes políticos.

Tal vez donde más se discute ese Mission Creep es en el BCE, bajo el mando de Lagarde. Su experiencia, más centrada en temas políticos, muchas veces la ha puesto en contraposición a su cuerpo-técnico (algunas veces debiendo salir economista Jefe-Lane a clarificar declaraciones). Al no tener verdaderas convicciones monetarias (No es malo en sí mismo), la Directora Lagarde está desviando el foco hacia sus fuertes de temas políticos, ambientales y de género, ver The Economist, nov-28/20, Culture shock: Christine Lagarde is taking the ECB out of its comfort zone.

No concuerdo en que los temas climáticos sean un corolario de preocupaciones por Brecha del producto (en el componente cíclico que le atañe a BCs). Tampoco es obvia la relación entre cambio climático e inflación (es “estirar” mucho el argumento con fines políticos).

De manera similar, no comparto propuestas de variantes “verdes” de QE. No es que no se requiera mayor financiamiento a proyectos que enfrenten el cambio climático. El tema es la deformación de utilidad de herramienta-QE como: i) barómetro agregado de estancia de la política monetaria; o ii) paliativo de “bolsillos” de iliquidez en los mercados, no necesariamente en área de Bonos Verdes. Esta no es la forma de solucionar externalidades (agravando problemas en múltiples frentes y exacerbando riesgos crediticios). Economistas curtidos en temas monetarios como Weidmann (Bundesbank-BCE), Mervin King y Yellen han venido expresando preocupaciones al respecto.

Cabe aclarar que nada de lo anterior desdice del papel clave en el frente regulador-supervisor financiero sobre requerimientos de gestión de riesgos de cambio climático (clave tanto en sector bancario como de seguros).

En el plano local, ya tenemos llamados desde la academia para que nuestro BR se preocupe más por temas de distribución del ingreso. No demorarán mucho en llegarnos las aristas de moda de género y de temas ambientales. Creo errada y peligrosa la discusión, generalmente ocultando temas políticos o de “señalamientos de virtuosidad falsa” ¿Se imaginan los reproches de Congresistas al Gerente del BR por no solucionar nebulosas metas de género o ambientales? Aquí menos debemos seguir los palos de Ciego del BCE… mejor imitar la claridad conceptual de la dupla Powell-Yellen.

Así las cosas, lo más probable es que la Fed mantenga su tasa repo nominal inalterada en 3,75% por el resto de 2026

La asignatura pendiente no consiste en que todos los estudiantes pasen más tiempo en las empresas. Consiste en algo más amplio y profundo: ayudarles a comprender mejor el país donde ejercerán

{kind=link}