MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

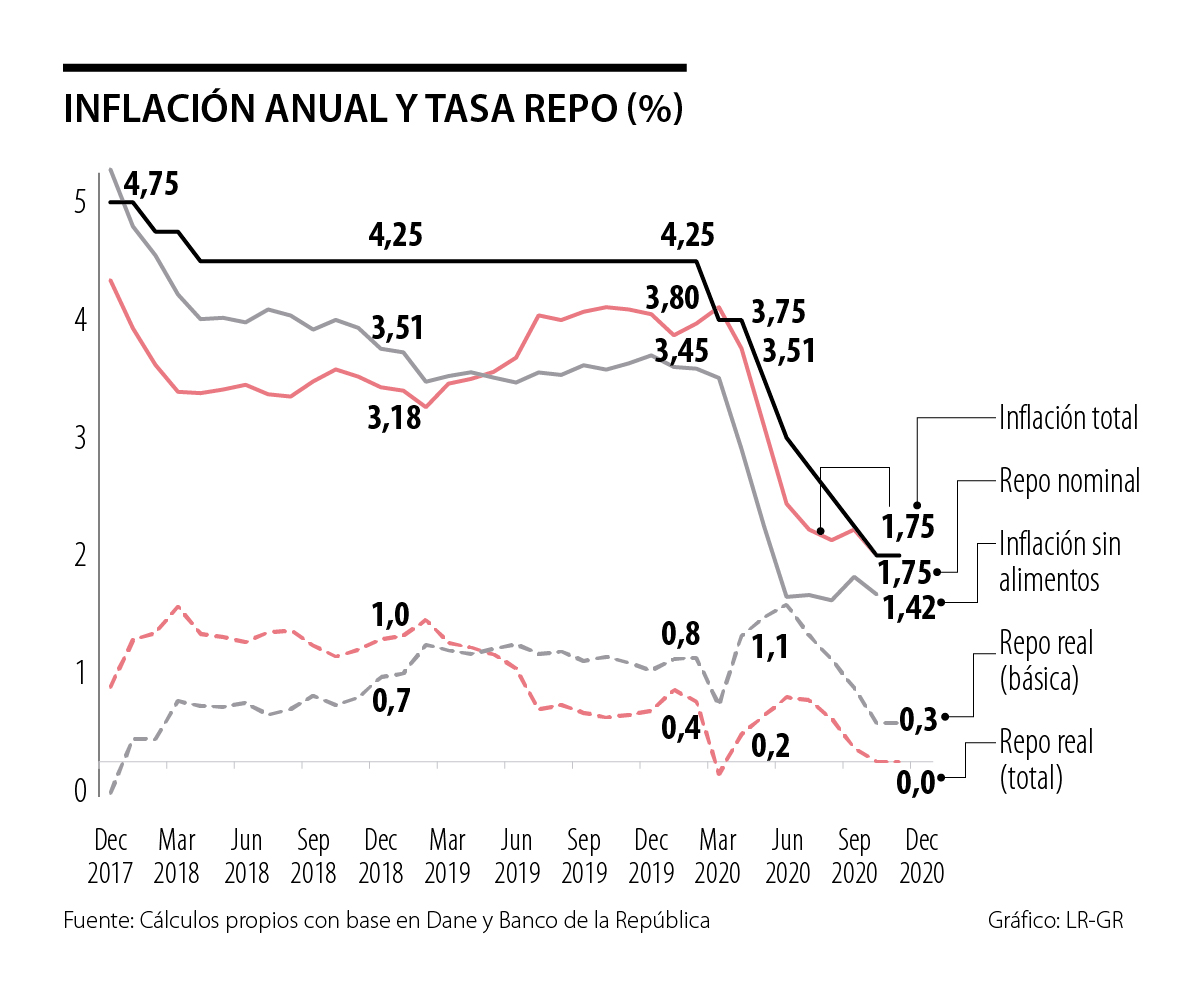

El Dane reportó que el mes de octubre de 2020 registró una deflación mensual de -0,06%, inferior al valor pronosticado por el consenso del mercado (+0,14%) y a lo registrado un año atrás (+0,16%). Ello implicó retomar la tendencia descendente en la lectura anual hacia 1,75% (vs. 1,97% un mes atrás), primando allí los efectos de sustracción de materia-debilidad de demanda agregada.

En la lectura mensual negativa primaron los rubros de: i) sorpresa en educación (-2,48% mensual en octubre), donde continuaron ajustes extemporáneos en educación superior; ii) alimentos (-0,32%), extendiendo corrección desde picos de presión de demanda de abril-mayo; y iii) prendas de vestir-calzado (-0,13%). En alojamiento-servicios públicos confluyeron lecturas negativas en electricidad-gas (-0,75%) y arriendos (-0,02-0,06% imputado-efectivo).

Lo anterior compensó valores positivos en rubros relacionados con el fin del confinamiento (donde no creo que pueda hablarse aún de recuperación, sino de menor ritmo de deterioro): a) transporte (0,9%), con presiones alcistas en transporte inter-urbano, dado incremento en costos relacionados con protocolos de bioseguridad (incluyendo límites-aforo); y b) restaurantes-hoteles (0,23%).

En términos anuales, continúa la convergencia inflacionaria en el indicador subyacente (sin-alimentos), rondando niveles de 1,42% en octubre, en línea con dicha sustracción de materia-económica. También continúan mostrando alivio los energéticos, dados los menores precios del petróleo (con valores promedio de US$41/barril-Brent en 2020 vs. US$64 en 2019). Nótese cómo ello ha implicado cuasi-nulas presiones de pass-through cambiario, a pesar de devaluaciones peso-dólar promedio de 14% en lo corrido del año (vs. 11% de 2019).

Prospectivamente, estimamos valores de inflación total en el rango 1,7%-1,9% anual para el cierre de 2020 (inflación subyacente rondando 1,5%). Esto es consistente con contracciones proyectadas del PIB-real de 7,5% para 2020, donde la trayectoria trimestral y datos de mercado laboral confirman que tocamos fondo en abril-mayo (contingente en adecuada gestión-virus).

Actuales niveles de 1,75% en la tasa repo sugieren una estancia monetaria expansiva (cercana a 0 en términos reales), pero reflejando cuidadosa gestión de riesgos que el Banco de la República (BR) ha venido sorteando adecuadamente en los frentes clave de Financiamiento Externo y Estabilidad Financiera (es bien sabido que choque dual oferta-demanda reduce efecto estimulativo ordinario de tasas de interés). Luce adecuado enfoque “dependiente de datos” en esta fase monetaria terminal, según lo reiterado recientemente por el gerente Echavarría.

Moderado repunte económico en el rango 3-4% en 2021 aún implicará amplias brechas del producto negativas (-2-6% en niveles según Ipom del BR), lo cual sugiere moderada normalización inflacionaria hacia el rango 2,5%-3%. Ello probablemente permita mantener tasa repo inalterada durante buena parte de 2021, pero buscando valores cercanos a tasa real nula nuevamente al cierre del año (dos incrementos de 25pbs durante el segundo semestre). En estos frentes será clave ceñir el ajuste del SML a lo sugerido por la Regla Universal (Variación % SML = Inflación +/- Productividad Laboral), so pena de agravar desafíos de mercado laboral. Colapso de Productividad Laboral en su tendencia quinquenal sugiere que lo prudente son incrementos del SML inferiores a 3%.

No comparto posturas académicas referentes a: i) abandonar prudencia monetaria por supuestos “blindajes” de RIN+préstamos FMI, desconociendo que esos colchones son, en buena medida, señal para evitar caer en escenarios “estresados” (analogía “Bazooka” de secretario Paulson en crisis financiera 2008-2009); o ii) sugerir incluir temas de equidad en función de reacción del BR (Misión Creep)… No porque no sean importantes, sino por precaria capacidad del BR para hacer un calce herramientas-objetivos en esos frentes, arriesgando expedientes de presión política.

Finalmente, lucen desenfocados recurrentes debates sobre la supuesta falta de transmisión de la política monetaria a las tasas de interés y al dinamismo-crediticio. En el primer caso, a pesar del inexorable incremento del riesgo, se ha dado relativa transmisión de las reducciones a tasas del sistema (con la natural varianza en diferentes modalidades-productos, como han mencionado repetidamente tanto la Superfinanciera como el BR). Dicha transmisión continuará a lo largo de los usuales horizontes de 12-18 meses.

El segundo punto que se olvida en esas “discusiones” es la elemental prociclicidad del crédito (jugando factores tanto de oferta como de demanda, como lo muestran encuestas del BR). Difícilmente se lograrán expansiones crediticias positivas (en términos reales) ante colapsos de la economía durante 2020. Esa no puede ser razón para pedirle mayor acción al BR. Como hemos venido reiterando, en esta crisis han venido calando en la opinión pública dos conceptos crediticios erróneos: i) que el crédito es la solución a todos los problemas actuales del sector empresarial; y, que por ello ii) la reacción óptima del sistema es una aceleración de la cartera vía reducción en los estándares de riesgo, arriesgando agravantes prospectivos de crisis financieras.

La calidad de las relaciones en el trabajo puede determinar la permanencia de un empleado, un desafío que aborda Ryan Leak en su libro 'Cómo trabajar con gente complicada'

La asignatura pendiente no consiste en que todos los estudiantes pasen más tiempo en las empresas. Consiste en algo más amplio y profundo: ayudarles a comprender mejor el país donde ejercerán

{kind=link}