MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

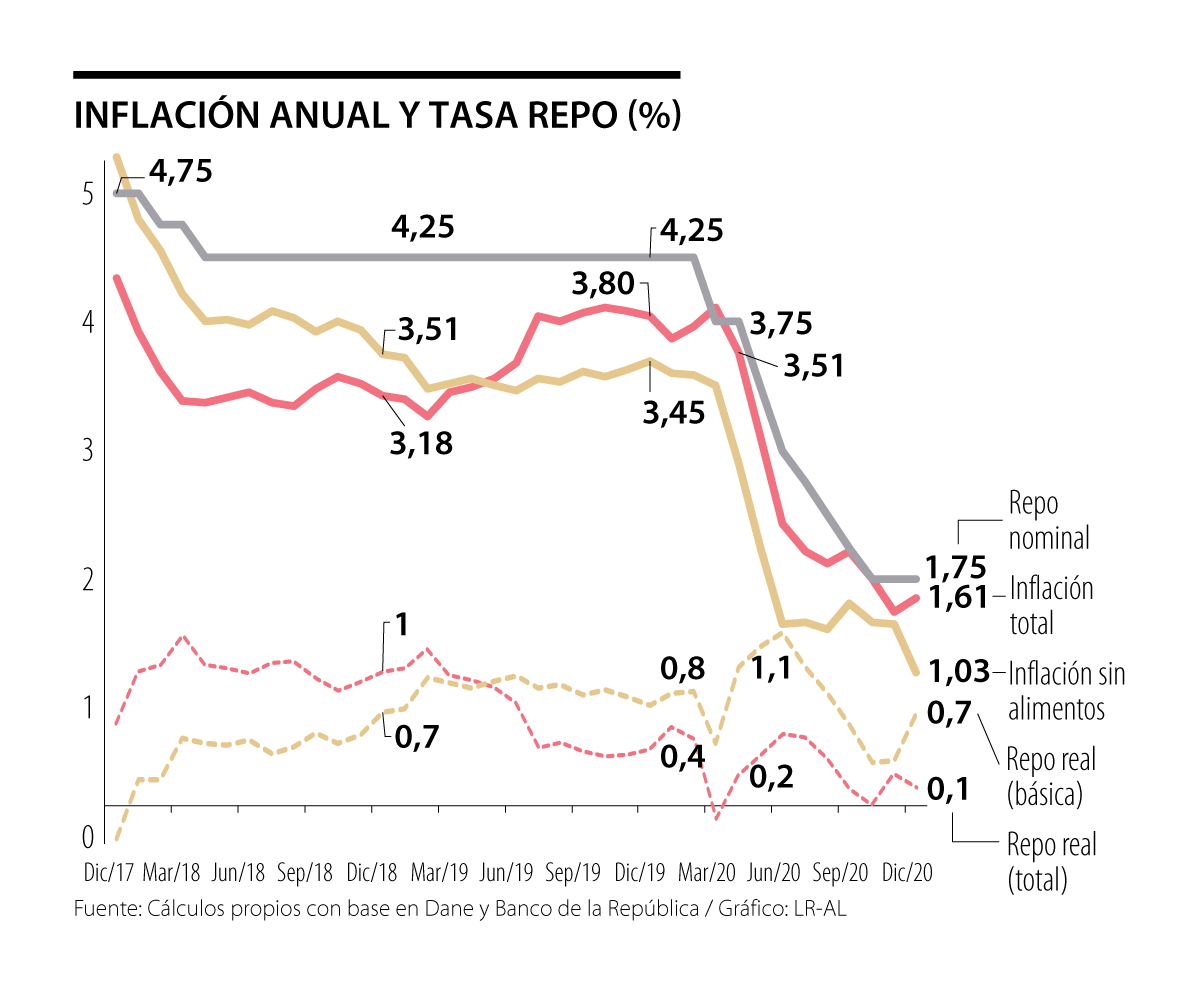

El Dane reportó que el mes de diciembre de 2020 registró una inflación de 0,38%, superior al consenso del mercado (0,19%) y a lo registrado un año atrás (0,26%). El grueso de la sorpresa del dato mensual obedeció a rebotes en: i) prendas de vestir-calzado (2,95%), dada reversa parcial de descuentos en día sin IVA-Black Friday de noviembre; y ii) alojamiento-servicios públicos, confluyendo incrementos en arriendos (+0,1% después de varios meses de lecturas cuasi-nulas o negativas) y gas.

La lectura anual de inflación se redujo hacia mínimos históricos del 1.61% al cierre de 2020 (vs. 3.8% en 2019), completando un año de trayectoria de precios dictada por pandemia-virus. Allí podrían caracterizarse tres efectos: i) acciones de política pública (subsidios servicios públicos, días sin IVA, etc.); ii) cuarentenas-distanciamiento social, con fuerte efecto contractivo en servicios; y iii) colapso en Demanda Agregada, dado incremento en el desempleo. Estos tres efectos se refuerzan y su dilución durante 2021 es clave para evaluar trayectoria inflacionaria prospectiva (ver JP Morgan, 2021). Nótese cómo efectos de “sustracción de materia” (ii y iii) implicaron bajas lecturas en inflaciones básicas (1,03% sin alimentos; 1,38% sin alimentos-energéticos).

El año 2021 inicia con compleja dicotomía en el ritmo de recuperación económica global: i) nueva ronda de debilidad macro ante rebrotes-confinamientos; pero ii) menor incertidumbre frente a rebote en segundo semestre. Materializar dicho repunte dependerá de avances en logística-distribución de vacunas, infortunadamente hasta ahora con evidentes cuellos de botella en las propias Economías Desarrolladas.

En el plano local, es infortunado que hayamos llegado a precaria situación de cuasi-copamiento de UCIs en varias ciudades (tanto por poca disciplina social como por precario alistamiento de algunas autoridades regionales), debiendo acudir a ineludible herramienta de confinamiento. Es elevado el costo de abortar incipiente recuperación económica del sector formal, sabiendo que cumplimiento-control de cuarentenas se reduce por cuenta de la informalidad.

Todo esto probablemente implicará posponer el retorno a crecimientos económicos hasta el segundo trimestre del año. Materializar rebote de crecimiento hacia 4-5% en 2021 (vs. contracciones de -7,5% que probablemente se observaron en 2020) implicará adecuada gestión en desafío dual de: i) disciplina en distanciamiento social y uso de tapabocas, buscando evitar nuevos confinamientos; y ii) la logística-distribución de vacunas, donde problemas en Desarrollados deberían moderar nuestras expectativas.

Prospectivamente, estimamos una moderada convergencia inflacionaria alcista hacia el rango 2,5%-2,8% anual al cierre de 2021. La persistente Brecha del Producto negativa (3-4% del PIB) implicará relativa ausencia de presiones en la inflación core durante el primer semestre del año (rondando inflación sin alimentos un 1,5%). Efectos estadísticos y mayor tracción en recuperación económica llevarían esa inflación subyacente a 2,4-2,5% en diciembre.

Dicha tendencia en la inflación-básica será reforzada por apreciaciones peso-dólar en rango 2-7% promedio anual en 2021 (vs. devaluación de 12,6% en 2020). En este frente cambiario persiste incertidumbre sobre efectos encontrados: i) en el plano externo, el grado de apetito por riesgo, sugiriendo tendencia global de devaluación del dólar; y ii) tensiones internas de nueva ampliación en déficit de Cuenta Corriente (a pesar de repunte del precio del petróleo) y preocupaciones de faltantes fiscales-calificación crediticia.

Estimamos continuación de tendencia descendente en inflación de alimentos hacia 3% al cierre de 2021 (vs. 4,8% en 2020), aunque con ligeros riesgos alcistas de materializarse Fenómeno de la Niña (moderado).

Algunas presiones alcistas provendrán de: i) dilución de efecto de subsidios públicos; y ii) indexación SML a 3,5% (cifra reducida en términos absolutos, pero implicando elevados aumentos cercanos a dos puntos reales). Ese aumento de brecha productividad vs. SML será un palo en la rueda en la recuperación del empleo formal.

Todo lo anterior le permitiría al Banco de la República (BR) mantener su tasa repo en niveles actuales de 1,75% durante buena parte del año. A diferencia de lo percibido por la opinión pública, ello implica un estímulo monetario creciente en términos reales (en la medida en que aumente la inflación). Estimamos incrementos de 50pbs en el último trimestre del año, llevando dicha repo a 2,25%. Nótese cómo esto es consistente con una tasa repo real (deflactada con la inflación básica) cercana a 0, altamente expansiva al compararse con una repo real-neutral de 1,4-1,5%.

La fortaleza institucional del BR seguirá siendo garantía de responsabilidad monetaria. Excelentes señales iniciales del entrante Gerente-Dr. Villar sobre temas clave de cuidadosa gestión de riesgos en frentes Inflacionarios, de Estabilidad Financiera y Financiamiento Externo. Particularmente valiosa su pedagogía sobre: i) inexorables restricciones fiscales-monetarias en una economía emergente como Colombia, con problemas preexistentes en sus déficits gemelos (fiscales-externos); y ii) reiteración de inconveniencia de préstamo directo al gobierno (paradójicamente, pregunta infaltable en entrevistas).

La calidad de las relaciones en el trabajo puede determinar la permanencia de un empleado, un desafío que aborda Ryan Leak en su libro 'Cómo trabajar con gente complicada'

La asignatura pendiente no consiste en que todos los estudiantes pasen más tiempo en las empresas. Consiste en algo más amplio y profundo: ayudarles a comprender mejor el país donde ejercerán

{kind=link}