MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

El Proyecto de Ley de Solidaridad Sostenible (Plss) daba pasos importantes en la dirección correcta para solucionar los problemas estructurales del sistema tributario colombiano y generar los recursos necesarios para mitigar los efectos negativos de la pandemia en el empleo, la pobreza y la desigualdad, así como en procurar la sostenibilidad fiscal y la estabilidad macroeconómica. En ese sentido, merecía, al menos, una discusión seria y ordenada en el Congreso y en el escenario del debate político y público. Sin un debate democrático en el cual el Gobierno resaltara las fortalezas y los instrumentos con los cuales la reforma dotaba al estatuto tributario para reducir la pobreza y la desigualdad, fue fácil para los políticos de todos los colores convencer a la ciudadanía de que esta reforma iba en contra de su bienestar. Increíblemente, esos políticos lograron convencer a las poblaciones de menores ingresos y a los jóvenes de protestar en contra de una reforma que los favorecía ampliamente. Paradojas que se ven en Colombia. Así, el país quedó obligado a discutir una reforma que cubra las necesidades del momento, una decisión que probablemente profundizará aún más los problemas estructurales del sistema tributario colombiano. Es decir, vamos a seguir en el mismo camino que hemos transitado los últimos 30 años. El problema es que ahora la situación fiscal es verdaderamente complicada. Por eso, reiteramos que en agosto de 2022 el país estará, de nuevo, discutiendo otra reforma tributaria.

Ahora bien, después de que el pasado 3 de mayo se hiciera oficial el retiro del Plss del Congreso, inició un proceso de discusión para evaluar nuevas propuestas y alternativas. Como bien expresamos después de haber recibido la triste noticia, es extraño que, los que se decían defensores de las personas más vulnerables, fueron los primeros y más vocales opositores de la reforma que pretendía, precisamente, instaurar programas de alivio contra la pobreza.

Es así como nos encontramos con un Ministerio de Hacienda con poco margen de maniobra que debe, nuevamente, presentar una propuesta de reforma que tenga posibilidades de ser aprobada por el legislativo. El recién designado Ministro de esa cartera ha dado ideas generales de lo que posiblemente contendrá el nuevo articulado, el cual eliminará gran parte de los elementos de la propuesta anterior. A pesar de que perdimos la oportunidad de gestionar una reforma que estuviera a la altura de la situación económica, social y fiscal del país, en Anif nos dimos a la tarea de tratar de apoyar el esfuerzo de construir una nueva propuesta de reforma fiscal que genere consenso ante la difícil situación. En ese orden de ideas, tomamos elementos de la nuestra propuesta general, presentada varias de nuestras publicaciones. Cabe decir que, si bien tienen un impacto significativamente inferior en términos de progresividad y eficiencia, tendrán la capacidad de generar un recaudo adicional suficiente para manejar el estado de las finanzas públicas en el corto plazo. Así que, reiteramos, pronto nos encontraremos discutiendo una reforma tributaria nuevamente.

Es necesario recordar que la reforma estructural al sistema tributario es una obligación. El país debe solucionar los problemas estructurales de recaudo que se requieren para pagar la deuda que ya traíamos y que aumentó considerablemente por el impacto del coronavirus en la economía. En Anif apoyaremos el proceso de construcción para lograr la mejor reforma posible. Por eso, nuestras propuestas evitarán, lo máximo que se pueda, introducir más distorsiones al ya bastante deficiente esquema tributario colombiano.

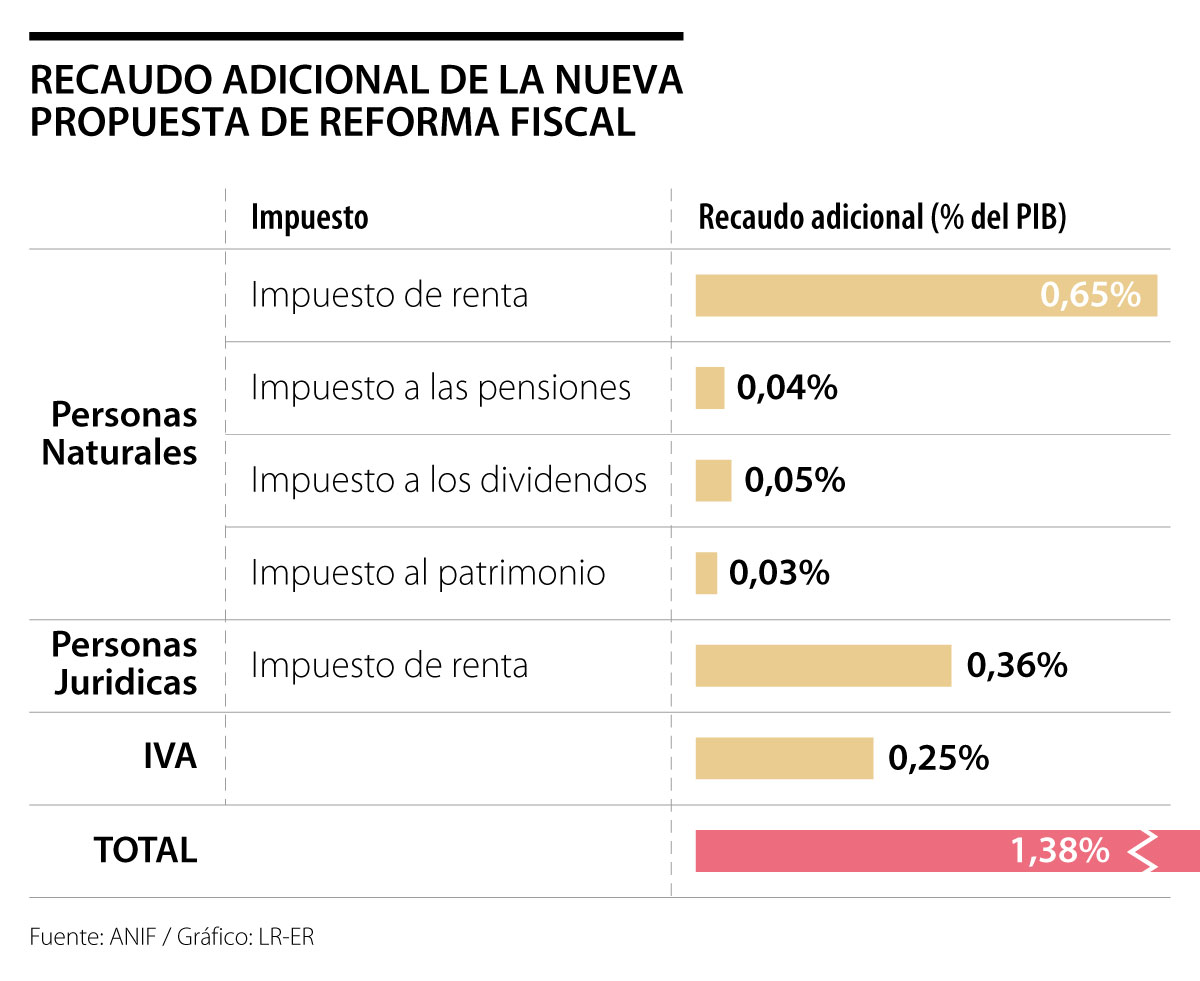

Personas naturales

De cara a la necesidad de constituir un nuevo Proyecto de Ley que permita la recolección de ingresos tributarios suficientes para sortear los gastos de corto plazo, planteamos una nueva propuesta para el impuesto de renta a personas naturales. Adicionalmente, va acompañada por las propuestas que hemos realizado con anterioridad sobre pensiones, patrimonio y dividendos pues consideramos son aspectos que aportan de manera importante a la progresividad del sistema al estar concentrados en los individuos de mayores ingresos.

Renta

La nueva propuesta para el impuesto de renta contempla la permanencia de la estructura marginal con la que se cuenta en la actualidad. Es decir que, se mantiene inalterada tanto la estructura de tarifas marginales vigente, como el umbral bajo el cual las personas empiezan a declarar y pagar el impuesto. En otras palabras, no se amplía la base de personas sujetas del impuesto de renta.

En cambio, se propone la aplicación de una sobretasa temporal, en principio durante el año gravable 2021, sobre el impuesto a cargo y un límite más estricto para la renta exenta. Sobre el primer punto, se recomienda establecer una sobretasa de 15% sobre el valor del impuesto que debe pagar cada persona. Como segundo cambio, proponemos limitar el valor de la renta exenta de las personas de más altos ingresos. En particular, se recomienda limitarla a 25% para los declarantes de ingresos altos, es decir ingresos anuales iguales o superiores a $100 millones (cerca de $8,3 millones al mes). Cabe decir que la estructura actual permite una deducción automática de 25% que se puede extender hasta 40%. Esa modificación significaría un recaudo adicional de más de $6,5 billones anuales (cifra que se aproxima a 0,6% del PIB). Es importante anotar que esta sobretasa debe ser temporal y, en ningún caso, estar vigente por más de un año.

Bajo esta propuesta, más del 94% del recaudo por concepto del impuesto de renta de personas naturales vendría de las personas que pertenecen a los hogares de más altos ingresos. En efecto, si ordenamos a toda la población en 20 grupos de acuerdo a su nivel de ingreso, casi todo el recaudo adicional estaría concentrado en las personas de los últimos dos grupos, es decir el 10% de más altos ingresos.

Pensiones

Cómo hemos mencionado en los distintos documentos de la discusión de reforma fiscal, los subsidios a las pensiones del Régimen de Prima Media (RPM) se concentran en los deciles más altos de la distribución del ingreso. Lo anterior hace que ese subsidio sea altamente regresivo y uno de los mayores causantes de inequidad en el país. Por lo tanto, gravar a las pensiones altas constituye un primer paso hacia una reforma pensional que permita tener un sistema coherente de protección a la vejez. A la vez, permite hacer una redirección del subsidio pensional para financiar programas sociales.

En ese sentido, la propuesta que realizamos desde ANIF contempla la implementación de una tarifa plana de 10% a las pensiones con una mesada mayor a $6 millones, es decir al 10% de los pensionados de más altos ingresos (ver Gráfico 2). Ese cambio logra que se pase de un sistema pensional exento-exento a uno exento-gravado, en tanto el cobro del impuesto se realizaría una vez el individuo se encuentra disfrutando de la pensión. De esta forma, bajo la estructura que planteamos se generaría un nuevo recaudo de $404 mil millones de pesos (0.04% del PIB) provenientes del pago del impuesto de alrededor de 43 mil personas.

Patrimonio

La propuesta de ANIF sobre el impuesto al patrimonio está motivada por la estructura actual del tributo, que es poco efectiva. En la actualidad el impuesto contempla el cobro de una tarifa plana de 1% para los patrimonios superiores a $5.000 millones (sobre todo el patrimonio líquido), lo que crea incentivos para evadir o eludir el pago. Dado lo anterior, nuestra propuesta plantea una estructura de gradientes que imponga tarifas marginales para los distintos tramos, a partir de un umbral de patrimonios líquidos superiores a los $1.500 millones. En ese esquema los patrimonios entre $1.500 y $2.000 millones se grabarían con una tarifa marginal de 0.75%. Seguido por unas tarifas de 1% para patrimonios de $2.000 a $2.500 millones y de 1.25% para el tramo de los $2.500 a los $4.000 millones. Finalmente, se propone una tarifa de 1.5% para los patrimonios líquidos que excedan los $4.000 millones.

Bajo el sistema que proponemos, se ampliaría la base de contribuyentes de unos 7 mil a cerca de 30 mil individuos. Adicionalmente, se crea una estructura que limita los incentivos a fragmentar el patrimonio para evadir el pago del impuesto. De esa forma, el recaudo adicional sería cercano a los $343 mil millones (0.03% del PIB), ver Gráfico 3.

Es importante recalcar que la propuesta sobre el nuevo impuesto marginal al patrimonio sería de carácter temporal, con una vigencia inicial de cuatro años. Tiempo en el que se deberá sufragar gran parte de la deuda adquirida por los costos asociados a la pandemia por el SARS-CoV-2.

Dividendos

Al igual que en el impuesto al patrimonio, la estructura del impuesto a los dividendos hace ineficiente su pago. En este caso, el impuesto se define sobre 3 tipos de dividendos (dividendos no gravados, dividendos gravados y dividendos provenientes de utilidades de sociedades en el exterior) y se diferencia por tipo de sociedad, lo que genera una estructura muy compleja y de difícil explicación. Lo anterior lleva a que la propuesta de ANIF se enfoque en la simplificación de la estructura del impuesto.

Para nuestra propuesta nos enfocamos en el impuesto en los dividendos a personas naturales o jurídicas con residencia fiscal en Colombia. Sobre la base de eso, planteamos tres puntos fundamentales. Primero, la tarifa marginal vigente se incrementaría en 2.5 puntos para los dividendos en el caso en que el accionista sea una persona natural. Segundo, en el caso de que los ingresos por dividendos, de una persona natural, superen el 75% del total de los ingresos, proponemos aplicar la estructura de tasas marginales de impuesto de renta de personas naturales, que se presentó unas líneas antes en este mismo documento. Por último, el tercer punto está orientado a las personas jurídicas y contempla mantener el impuesto que se paga por concepto de dividendos cuando el accionista es una persona jurídica (tarifa de 7.5%), a título de retención en la fuente sobre la renta. Este aplicaría únicamente para la sociedad que reciba los dividendos por primera vez. La nueva estructura del impuesta llevaría a un potencial de recaudo adicional año a año de cerca de $500 mil millones (0.05% del PIB).

Personas jurídicas

En el frente de las personas jurídicas, nuestra propuesta toca tres puntos fundamentales. En primer lugar, se propone retrasar la disminución en la tarifa del impuesto de renta corporativa, dejándola en 32% durante el 2021 y el 2022. Lo anterior significa un recaudo de cerca de $1.5 billones adicionales (aproximadamente 0.14% del PIB) frente a lo dispuesto actualmente en el estatuto tributario.

Como segundo punto, proponemos la eliminación del descuento del pago del ICA sobre el impuesto de renta a cargo, pues resulta ser sumamente distorsionante. Por otro lado, hay que revisar también el descuento asociado al pago del IVA por la compra de bienes, construcción, importación, adquisición de activos fijos, etc. para hacerlo más transparente. En el caso del descuento del ICA, los gobiernos locales tienen incentivos para elevar la tarifa de ese impuesto, sabiendo que el 50% del pago hecho por los contribuyentes será devuelto a modo de descuento sobre el impuesto de renta. Es así como, además de distorsionar el recaudo en ambos niveles de gobierno, se constituye en una transferencia parcial del gobierno central a los gobiernos municipales. De acuerdo con información recibida de la DIAN ante una solicitud de ANIF, el valor total del descuento por el pago del ICA sobre el impuesto de renta de personas jurídicas tuvo un valor de más de $1.6 billones de pesos en el 2019. Es decir que eliminando este beneficio se podría obtener un recaudo adicional anual de cerca de 0.16% del PIB.

Por su parte, el valor del descuento por el pago del IVA asociado a la importación, formación, construcción, o adquisición de activos fijos reales productivos fue de más de $1.5 billones en ese mismo año. En este punto, recomendamos que este beneficio sea trasladado al pago del IVA. Es decir que se continuaría haciendo el descuento, pero no sobre el impuesto de renta a cargo, sino sobre el IVA. Eso haría más transparente la operación.

El tercer punto, similar al segundo, gira en torno a la eliminación de exenciones y beneficios sectoriales. Detrás de eso está la lógica de que el sistema tributario debe funcionar con un terreno nivelado para todos los sectores y las exenciones sectoriales van en contra de ese principio. Lo anterior podría traer un recaudo adicional de $500 mil millones anuales (valor cercano a 0.05% del PIB). Así, sumando los tres cambios mencionados, el recaudo por concepto de impuesto de renta de personas jurídicas se vería incrementado en $3.6 billones cada año (cerca de 0.36% del PIB).

IVA

Para el IVA, se descarta la posibilidad de ampliar la base de bienes y servicios que tendrían que pagar el impuesto, así como la eliminación de la tarifa reducida. En cambio, se propone, como se hizo anteriormente, la eliminación de la categoría de bienes exentos para que pasen a excluidos. En particular, se recomienda que los bienes y servicios que hoy están exentos del pago de IVA (14 subclases que representan más de 10% del consumo) queden en la categoría de excluidos. Con lo anterior, esas subclases siguen con una tarifa efectiva de 0%, pero sin generar la devolución en el último eslabón de la cadena. Con ese cambio, siguiendo estimaciones del Ministerio de Hacienda, se lograría un recaudo adicional de cerca de $2.5 billones anuales (es decir 0.25% del PIB).

Conclusiones

Como ya mencionamos, Colombia perdió, una vez más, la oportunidad de hacer cambios profundos en su sistema fiscal. El Proyecto de Ley de Solidaridad Sostenible (PLSS), si bien tenía puntos sobre los que se podía mejorar, presentaba modificaciones significativas en la estructura de tributación que habrían logrado aumentar el recaudo, mejorar la progresividad y la eficiencia del sistema.

La retirada del PLSS del Congreso elimina la posibilidad de iniciar pronto los cambios necesarios para corregir las fallas en desigualdad y pobreza perpetuadas por el actual sistema fiscal. Sin la reforma, el país no tendrá recursos suficientes para el fortalecimiento y la ampliación de los programas de alivio de la pobreza que tanto necesita una buena parte de la población colombiana (por lo menos 42.5% que está en condición de pobreza). Es así como tanto el Programa de Ingreso Solidario (PIS), así como la compensación del IVA no verán las ampliaciones en monto y cobertura que se proponían en el PLSS. Los demás programas existentes (Familias en Acción, Jóvenes en Acción, Colombia Mayor, etc.) tampoco podrán crecer de la manera que se necesita. En términos redistributivos, los esfuerzos para ampliar la base de contribuyentes, eliminar subsidios injustificados de los más ricos y empezar a gravar la riqueza que hoy está exenta por uno u otro motivo no se materializarán en un futuro cercano.

Así mismo, la retirada del PLSS deja en aprietos las finanzas públicas del país, con una proyección del déficit cercano al 9% del PIB y una deuda pública de más de 65% del PIB para este año. Sin reforma tributaria, corremos el riesgo de perder nuestro grado de inversión, haciendo que la deuda del país se torne aún más costosa, el acceso a capitales extranjeros sea más difícil y que la inversión disminuya. Los mercados, dicho sea de paso, ya descuentan que el país perderá el grado de inversión, hecho que se ha visto reflejado en el incremento del nivel y la volatilidad de la tasa de cambio y de la tasa de los bonos soberanos.

Es en ese marco que desde ANIF construimos una nueva propuesta de reforma, cuyo objetivo es obtener los recursos suficientes para mantener la estabilidad macroeconómica y fiscal, por lo menos en 2021 y 2022. Las propuestas de reforma que presentamos en este documento lograrían recaudar cerca de $13.8 billones de pesos, es decir cerca de 1.3% del PIB.

cON

El comercio bilateral supera regularmente los US$35.000 millones anuales; Estados Unidos continúa siendo el principal destino de las exportaciones colombianas

Un Mundial lo demuestra con una claridad difícil de replicar. Una selección no siempre gana por tener a los mejores jugadores individualmente

Las personas, por lo general, podemos resistir jornadas extensas, exigencias fuertes y preguntas incisivas. Pero un mal trato, o incluso su percepción, nos desborda

{kind=link}