MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

El pasado 15 de junio, el Gobierno Nacional publicó el Marco Fiscal de Mediano Plazo (Mfmp) para su discusión en el Congreso de la República, como parte del proceso de consistencia presupuestal. El documento, además de hacer un recuento de los principales hechos en materia económica y fiscal del país en el último año, presenta las proyecciones macroeconómicas y fiscales para el año en curso y las siguientes diez vigencias. En esta oportunidad, la estrategia en materia económica para el corto plazo está marcada por grandes esfuerzos para superar la crisis que produjo la emergencia sanitaria y apostarle a la reactivación, lo que supone una política fiscal expansiva durante los próximos dos años. En el mediano plazo la meta es estabilizar gradualmente las finanzas públicas y los niveles de ingreso, dejando como resultado nuevas fuentes de ingreso permanente para el país.

La “Triada de Soluciones” es la estrategia presentada por el Gobierno en el Mfmp para enfrentar los desafíos actuales y futuros de la economía colombiana. Como su nombre lo indica, la estrategia gira en torno a tres ejes principales: (i) social, en el que se requieren acciones que reduzcan la pobreza y la desigualdad; (ii) económico, en el que se necesita recuperar el mercado laboral, fortalecer el aparato productivo y generar incentivos para el tejido empresarial y (iii) fiscal, en donde se busca primero estabilizar los niveles de deuda y segundo reducirlos a niveles sostenibles. Explican en el Ministerio de Hacienda que el nombre se debe a que, para que cada frente prospere, se necesita que los otros dos elementos también presenten mejorías, de ahí la triada.

En esta columna analizamos los principales pronósticos del gobierno, la estrategia fiscal propuesta para continuar enfrentando las necesidades generadas por la pandemia, así como la postura encaminada a estabilizar la deuda en el mediano plazo. Nos concentramos en las disminuciones de gasto propuestas por el gobierno y su viabilidad, el ajuste que se deja para ser administrado por el gobierno entrante y en la importancia que se le dio a la regla fiscal en el marco de la propuesta.

Principales pronósticos y ajuste del gasto

En el Mfmp, el equipo económico del Gobierno pronostica que la economía crecerá en un 6% este año y un 4,3% en el siguiente, estabilizándose en una tasa de crecimiento de 3,2% para el 2031. Según las estimaciones, este crecimiento será empujado por el aumento en capital humano y productividad, además del aporte de sectores destacados como el comercio e industria hotelera, la industria manufacturera y la construcción. Los buenos resultados en materia de crecimiento que se presentaron en el primer trimestre de este año, los cuales muestran un aumento de 1,1% del PIB en ese periodo, son los que permiten proyectar un crecimiento sostenido que se prevé en el Mfmp.

Las proyecciones fiscales para el Gobierno Nacional Central (GNC) según el Mfmp-2021 contemplan un año base con presiones expansionistas a nivel fiscal seguido de un 2022 con menores presiones de gasto de emergencia y un mediano plazo de ajuste fiscal.

De cara a 2021, se estima que el gasto total represente 24,8% del PIB. Lo anterior refleja un aumento de 1,8pp frente a lo observado en el 2020, explicado principalmente por el crecimiento en el gasto primario en 1,3pp y el gasto de intereses en 0,5pp. Dentro del primero, se destaca el aumento en el gasto social equivalente al 1% del PIB que promueve el Proyecto de Ley de Inversión Social para solventar los efectos remanentes de la pandemia, particularmente en el sistema de seguridad social. Adicionalmente, se plantea el incremento en 0,7pp frente al año 2020 en la inversión, pasando de 2,0% a 2,7% del PIB. Es con esos recursos que el Gobierno Nacional espera aportar a la reconstrucción del empleo, al aumento de los servicios públicos y, en general, al bienestar de los colombianos, a partir de la inversión pública en los sectores de transporte y vivienda. Finalmente, también se contempla una reducción del gasto de funcionamiento de 0,4pp. Por su parte, el aumento en el gasto de intereses obedece al incremento del endeudamiento en 2020.

El Gobierno Nacional prevé que las presiones fiscales mencionadas para el año 2021 sean de muy corto plazo. En ese sentido, las perspectivas de gasto para 2022 (23,3% del PIB) son menores en 1,6pp frente a un 24,8% del PIB del año inmediatamente anterior. Esta disminución tiene fundamento en el desmonte gradual de los programas gubernamentales para mitigar los efectos de la pandemia e impulsar la reactivación económica. De esta manera, la cifra estimada se deriva de una disminución en el gasto primario de 0,7pp en funcionamiento, 0,6pp en inversión y 0,5pp de los gastos derivados del Proyecto de Ley de Inversión Social. Como consecuencia de lo anterior, será posible observar que la inversión proyectada para 2022 será de 2,1% del PIB, nivel similar al promedio observado de las últimas dos décadas. De otra parte, cabe resaltar que habrá un efecto opuesto frente a las presiones de gasto debido al aumento en el gasto de intereses de 0,2pp.

Ahora bien, dentro de las perspectivas de mediano plazo del GNC se proyecta una disminución de 3,5pp1 en el gasto total, pasando de 23,2% del PIB en 2022 a 19,6% en 2032. Este, se espera, sea el resultado de una disminución de 2,5pp del PIB por gasto de funcionamiento, sumado a diferentes ajustes en la inversión pública por 0,7pp, a los gastos asociados al Proyecto de Ley de Inversión Social por 0,4pp y complementado por el gasto de intereses de 0,1pp. Dentro de esta disminución en el gasto, es importante resaltar que a partir de 2023 el GNC planea reducir el gasto de inversión pública a niveles de 1,5% del PIB. Si bien es una proyección que puede presentar cambios debido a la coyuntura que se tenga en ese momento y que permite tener un margen de maniobra frente a los niveles de endeudamiento, es una perspectiva particularmente optimista y poco probable de llevarse a cabo. En especial si se tiene en cuenta que se espera una gran ayuda por parte del gobierno para superar las consecuencias económicas y sociales que ha dejado la pandemia.

En cuando a los ingresos, el Gobierno Nacional proyecta un aumento del orden de 0,9pp del PIB para 2021 frente a lo observado en 2020. Sin embargo, este aumento contempla el ingreso adicional de recursos de capital por optimización de activos del orden de $14 billones (1,3% del PIB) para la vigencia en curso. En caso de no ser posible hacer esta adición, los ingresos totales del GNC serían 0,3pp menores a los de 2020, generando así una mayor brecha frente a los gastos crecientes mencionados anteriormente para la vigencia 2021. Por otra parte, para el 2022 el Gobierno también tiene previsto continuar con la optimización de activos dentro de sus ingresos de capital del orden de $7,1 billones (0,6% del PIB) y un adicional dentro de los ingresos tributarios por concepto del Proyecto de Ley de Inversión Social de $3,4 billones (0,3% del PIB). Con estos dos adicionales, se espera que los ingresos como porcentaje del PIB para los años 2021 y 2022 tengan una variación igual a cero entre sí. No obstante, de no completarse la optimización mencionada tanto en 2021 como en 2022, el Gobierno proyecta que los ingresos para esta última sean 0,7pp del PIB mayores a los esperados para 2021. Lo anterior demuestra la necesidad que tiene el país de generar ingresos estructurales.

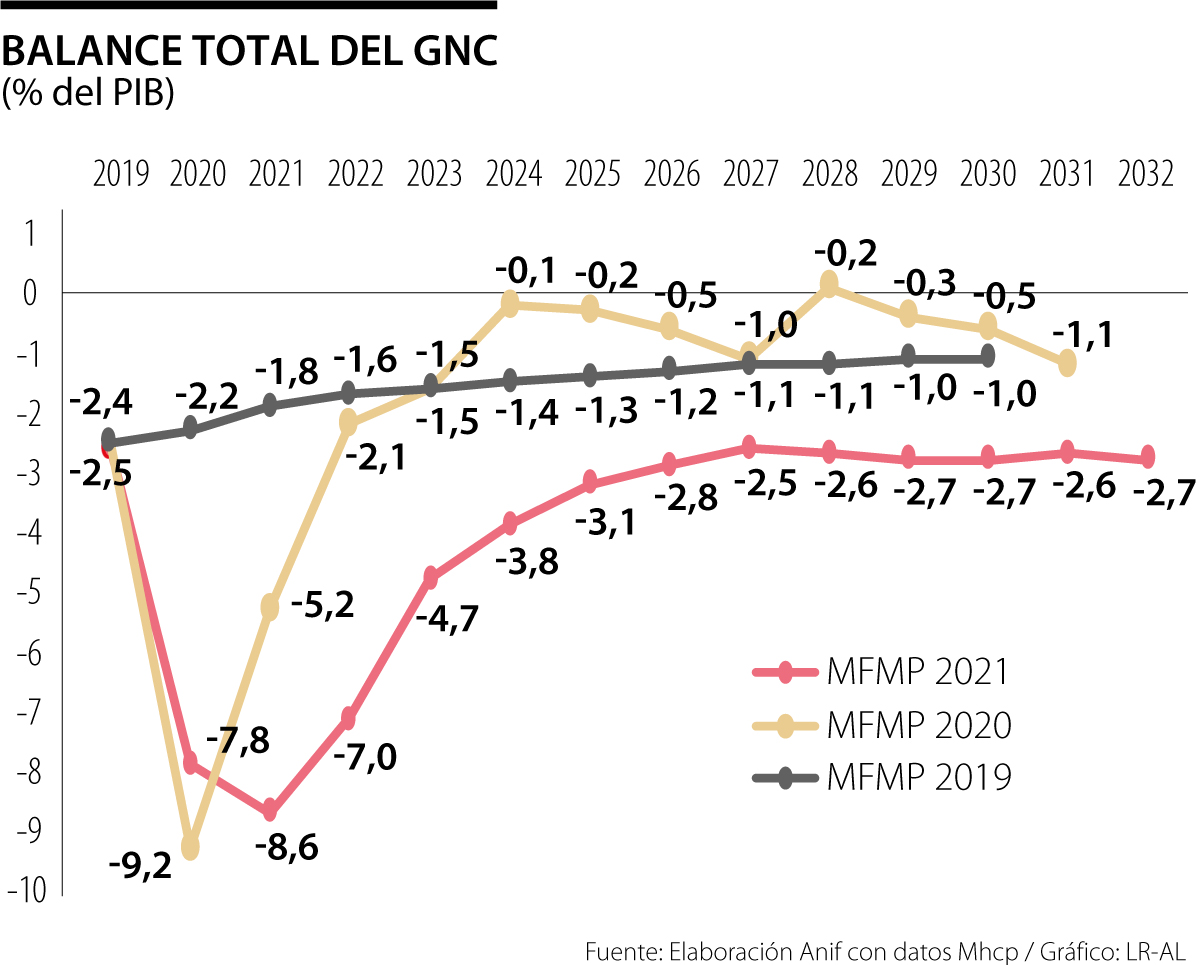

De esta manera, tenemos (i) un 2021 fiscalmente expansionista con un déficit del 8,6% del PIB, un déficit primario de 5,3% del PIB y un nivel de deuda neta de 65,1% del PIB; (ii) un 2022 con menores presiones de gasto de emergencia asociado a un déficit fiscal de 7,0% del PIB, un déficit primario de 3,5% del PIB y una deuda neta de 67,0% del PIB; y (iii) un mediano plazo de ajuste fiscal con una senda decreciente convergiendo a niveles de déficit promedio de 2,7% del PIB entre 2026-2032, una mejora en el balance primario del GNC logrando así recuperar la tendencia superavitaria y convergiendo a un nivel de 0,8% del PIB entre 2026-2032 y una disminución de la deuda neta llegando a 61,1% en el 2032.

Un enfoque económico, social y fiscal bajo una Regla Fiscal robustecida

Como se mencionó, la “Triada de Soluciones” es la estrategia que se plantea el Mfmp para los próximos años que contempla una política fiscal expansiva en el corto plazo y una postura consistente con la reducción de la deuda en el mediano. Para tal fin, en el documento se estructura una transición gradual, de manera que no afecte la reactivación económica mientras se toman medidas para estabilizar los niveles de endeudamiento. De esta forma, se busca encontrar un balance entre la implementación de políticas expansivas para solventar la crisis y la convergencia a una senda decreciente de endeudamiento. Como resultado, a partir de 2025 se espera volver a encontrar superávits primarios en el GNC.

Esas dos etapas estarían acompañadas de lo que el Ministerio de Hacienda considera es la columna vertebral del proyecto: un nuevo anclaje fiscal, con una propuesta de regla fiscal que tendrá metas concretas sobre la deuda de mediano plazo del país. Algo que se había contemplado desde la reforma presentada en abril de este año. Eso quiere decir que se pone un ancla en la deuda y se fortalece el comité de regla fiscal, otorgándole mayor independencia y más herramientas técnicas y operativas. Eso es fundamental para consolidar la estrategia fiscal de mediano plazo, con la que se espera que el promedio de crecimiento del PIB entre el 2021 y 2032 sea de 3,7%.

En particular, se pretende que las metas de la regla fiscal incorporen un mecanismo que tenga en cuenta el nivel de endeudamiento e internalice los cambios que se producen en esta variable. Por lo tanto, se propone explícitamente un ancla (55% del PIB) como objetivo de largo plazo y un límite de endeudamiento (71% del PIB). El cual, se establece como el máximo nivel de deuda que se puede alcanzar antes de generar riesgos sustanciales sobre las finanzas públicas. Adicionalmente, en el Mfmp se revelaron las cifras proyectadas de ajustes que se deben dar en los próximos años para cumplir con los objetivos de la estrategia propuesta en el Proyecto de Ley de Inversión Social para guiar el futuro de la regla fiscal.

Se espera que el país continúe recibiendo capital extranjero que permita financiar el déficit externo, que será del 3,8% (vs. 3,4% hoy). Lo anterior se soportará en el aumento de exportaciones en este 2021, sumado a un mejor desempeño de nuestros socios comerciales y unos mejores resultados en los términos de intercambio del país. Adicionalmente, las proyecciones indican que habrá un aumento de 32% de la inversión extranjera directa, que financiará el 75% del déficit en 2021.

La estructuración de la propuesta alrededor de factores claves que han dominado el debate nacional en los últimos meses llama la atención por su enfoque de equilibrio general. El marco de referencia busca entrelazar los objetivos de política social con la reactivación de la economía bajo un acompañamiento fiscal sostenible. Los confinamientos por cuenta de la pandemia, el alarmante aumento en la pobreza y el desempleo, las recientes manifestaciones sociales y el aún escaso dinamismo externo, obligan al diseño de una política fiscal expansiva a corto plazo con apoyo a los más vulnerables y responsable con la sostenibilidad de las finanzas a mediano plazo. El llamado del Gobierno es que los tres pilares que conforman la estrategia interactúen virtuosamente dependiendo uno del otro y alcancen soluciones simultáneas de política óptima con soluciones simultáneas en los tres frentes.

Es precisamente sobre el aspecto de sostenibilidad a mediano plazo, que el Gobierno introduce el Proyecto de Ley de Inversión Social y lo pone en el centro de la discusión como garante futuro de mejoras en el balance primario del GNC. Concretamente, se espera que, con la aprobación de esta Ley, se aporte en promedio 1,1 pp del PIB al balance primario del GNC a partir del 2023. Adicionalmente, el mencionado proyecto contempla fortalecer la regla fiscal para asegurar la convergencia de la deuda pública, en palabras del documento, a niveles prudenciales. Básicamente, se le exigirá a la Nación un ajuste adicional desde 2023.

A partir del 2022, condicional al progreso en el plan de vacunación y la consecuente normalización de la actividad económica, el Gobierno Nacional comenzaría una transición gradual de un escenario fiscal expansionista a una estabilización de las finanzas públicas. Con menores gastos asociados a la emergencia por la pandemia, los efectos de la reactivación económica y el plan de austeridad en los gastos de funcionamiento, el déficit fiscal del GNC se proyecta decreciente y convergiendo a niveles por debajo del 3% del PIB, cercano al nivel observado en 2019. De manera similar, se proyecta una mejora en el balance primario del GNC, logrando así recuperar la tendencia superavitaria y convergiendo a un nivel de 0,8% del PIB entre 2026-2032. Consistente con lo anterior, se estima una disminución de los niveles de deuda neta del GNC pasando de 67% del PIB en 2022 a 61,1% del PIB en el 2032.

Política contracíclica en el mediano plazo y la senda de endeudamiento a 2032

El Mfmp 2021 realiza un completo recuento del balance macroeconómico del 2020, el contexto internacional y las políticas implementadas por el Gobierno Nacional para mitigar los efectos de la emergencia sanitaria. Como bien lo señala el documento, sin la acción contracíclica de las políticas públicas, el impacto económico y social sobre la población colombiana hubiera sido más catastrófico. De acuerdo con la contabilidad fiscal, los gastos del GNC asociados a atender la emergencia sanitaria representaron cerca de 1,8% del PIB en 2020. Según el Mfmp 2021, a partir de 2022 los gastos asociados a la atención de la emergencia serán menores, lo cual se reflejará positivamente en el balance fiscal. Sin embargo, es importante reflexionar que la pandemia ha afectado sustancialmente el aparato económico, destruido empleos y llevado a un grueso de la población a situación de pobreza, aspectos que no se recuperaran en el corto plazo. La evidencia sobre el gasto público en Latinoamérica durante la Recesión de 2008-2009 ilustra que políticas contracíclicas de apoyo, como transferencias temporales a los hogares y las firmas, terminaron siendo difíciles de reversar y se instalaron en los déficits fiscales de los gobiernos en muchos casos. Dentro del marco analítico planteado por el Gobierno con tres objetivos de mediano plazo, resulta crítico revisar la coherencia de la sostenibilidad de las finanzas públicas bajo un escenario donde el ambiente social favorable tarde en llegar más allá del 2022.

Otro aspecto que llama la atención en el Mfmp tiene que ver con la dinámica de la senda de endeudamiento en el mediano plazo y el rol que sus determinantes juegan en estabilizarla. Como mencionamos con anterioridad, la propuesta fiscal establece una reducción en la deuda neta del GNC de 67,0% en 2022 a 61,1% en 2032, un nivel ligeramente mayor al observado en 2020. Según el Gobierno, este resultado estará impulsado en primera medida por el crecimiento económico, seguido de los superávits primarios esperados en el mediano plazo. Sin duda alguna, las expectativas de crecimiento económico para el período postpandemia son optimistas y se espera un buen repunte de la economía nacional y mundial. Además, alcanzar un superávit primario de manera sostenible sólo será posibles si se adelanta una reforma que garantice los ingresos tributarios de manera estructural.

De acuerdo con los cálculos del Mfmp, el crecimiento del PIB real será de 3,7% en el período 2022-2032. Sin embargo, más allá de la discusión sobre los supuestos macroeconómicos usados en la proyección, el punto llamativo aquí es el papel que juega el esfuerzo fiscal del GNC en el mediano plazo. De un lado es importante reconocer la iniciativa que fortalece la Regla Fiscal internalizando los cambios en el nivel de endeudamiento. Por otra parte, es conveniente analizar el rol secundario que juega el ajuste fiscal en la disminución de los niveles de la deuda y a su vez los supuestos fiscales en los que se basa el ajuste.

El esfuerzo del Gobierno está bien encaminado, pero puede ser insuficiente ante los actuales niveles de la deuda, lo cual ha sido calificado por algunos analistas del mercado, incluido Anif, como un “tímido” esfuerzo de parte de la actual administración. Por una parte, el grueso del ajuste lo tendría que efectuar la administración entrante para 2023, reduciendo 0,6% y 0,4% en gastos de inversión y funcionamiento, respectivamente. Es decir, no sólo se estaría reduciendo el presupuesto de inversión del nuevo gobierno, sino que lo obligaría a hacer un ahorro demasiado ambicioso para el primer año algo bastante improbable.

Finalmente, es conveniente tener en cuenta que las proyecciones de deuda se realizan bajo un escenario de grado de inversión y no contemplan las pérdidas adicionales en la calificación crediticia que podrían existir. Si bien es cierto que a la fecha solamente Standard & Poor’s ha rebajado la calificación de la deuda soberana del país al nivel especulativo, un eventual endurecimiento en el acceso a los mercados de deuda internacionales representaría mayores costos de endeudamiento y menor capacidad de financiamiento ante posibles choques negativos. Todo indica que, en el corto plazo, la economía colombiana seguirá ostentado el grado de inversión en su deuda soberana, pero esto dependerá del trámite de la nueva reforma tributaria y como los mercados observen los esfuerzos del gobierno por mantener la estabilidad de sus finanzas públicas.

También, las proyecciones en el mediano plazo dan por sentado que Colombia crecerá por encima de su potencial durante los próximos años, lo que se espera se soporte en el plan de reactivación económica denominado “Compromiso por Colombia”, en la migración de la fuerza laboral y en el crecimiento del consumo privado. Esta estrategia vislumbra un déficit de cuenta corriente de 3%, inferior al que tenemos hoy. Particularmente se refieren a un aumento de la productividad y una acomodación del mercado laboral soportado por el acceso de la fuerza migrante a tareas acordes con sus habilidades. Este proceso no sucede automáticamente, por lo que pareciera que las expectativas de crecimiento por encima del potencial son en exceso optimistas, sobre todo teniendo en cuenta que este crecimiento adicional está proyectado para mantenerse durante los próximos 5 años (ver Gráfico 4).

Conclusiones

A partir del análisis presentado sobre el Mfmp-2021, en Anif consideramos que, a pesar de estar de acuerdo con varias de las medidas planteadas por el Gobierno Nacional, el documento es muy optimista en términos generales. La hoja de ruta en materia fiscal y económica que propuso el gobierno para el mediano plazo contempla un escenario bastante favorable a futuro, sustentado en supuestos de crecimiento y reducción de la deuda muy optimistas. Por un lado, tendiendo en cuenta que se propone comenzar con una política expansiva en el corto plazo que permita solucionar los problemas en materia de pobreza y mercado laboral, es poco probable que se logre converger en el mediano plazo a unas tasas de deuda como las que plantea el documento. Para que esto se ocurra, la transición entre la política expansiva y la postura de austeridad y balance deficitario debe ser eficiente, además de contar con que, en el corto plazo y partiendo del Proyecto de Ley de Inversión Social, se generen nuevas fuentes de ingreso, que deberán complementarse con ingresos tributarios permanentes como los contemplados en la reforma estructural inicialmente planteada por Anif.

El diseño de la política que plantea el Mfmp en torno a objetivos complementarios en el mediano plazo brinda una visión amplia de los desafíos actuales y venideros. El reconocimiento explícito de la interacción entre política social, económica y fiscal es sin duda alguna un valor agregado en la más reciente versión de este documento. Dentro de este marco analítico, vemos conveniente revisar la coherencia de la sostenibilidad de las finanzas públicas bajo un escenario donde las necesidades económicas de la población, en particular la más vulnerable, continúen siendo desfavorables más allá del 2022. Aun cuando las cifras observadas y los pronósticos de actividad económica comienzan a ser más prósperos a nivel doméstico e internacional, las secuelas de la crisis por cuenta de la pandemia no se borrarán tan pronto. Bajo ese escenario, existe la posibilidad que el Gobierno siga teniendo un rol activo en la atención a la población más afectada y, por ende, gaste más de lo presupuestado en los años venideros.

Es importante recalcar que, para lograr solucionar los problemas de desigualdad y pobreza, que se recrudecieron a partir de la emergencia sanitaria y que demandan el mantenimiento de programas sociales, es necesario resolver con urgencia los problemas fiscales de nuestro país. No es de extrañar que en dos años estemos debatiendo, nuevamente, una reforma de las mismas características del Proyecto de Ley Solidaridad Sostenible que presentó el Gobierno en abril de este año. En tanto, para materializar la recuperación económica y social del país es fundamental que la estrategia fiscal de mediano plazo y las políticas que la acompañan se materialicen y se logre así estabilizar la deuda, incrementar los ingresos y sanear las finanzas públicas. Ese será el punto de partida sobre el cual se podrá proyectar una economía que crezca a un ritmo constante y se puedan entonces financiar todas las políticas sociales necesarias para disminuir la desigualdad y la pobreza en Colombia.

El mercadeo ha utilizado muchos de los tradicionalmente conocidos y sigue aumentando la cantidad que podrían clasificarse entre las categorías que Weaver y algunos teóricos han creado

Angie Rodríguez fue quien inicialmente denunció a Muñoz. Santiago David Muñoz, hermano de Gabriela, fue contratado en la Aerocivil en mayo de 2025, al tiempo que ella fue nombrada

Si permitimos que el desarrollo tecnológico siga guiado únicamente por la velocidad del mercado y la fascinación por la autonomía, nos arriesgamos a convertirnos en espectadores del mundo que nosotros mismos programamos

{kind=link}