MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Bernard Cohen resumió el poder de establecimiento de agenda diciendo que suele no ser efectivo para decirle a la gente qué pensar, pero es muy efectivo para decirles sobre qué pensar.

Conviene recordarlo ahora que la Comisión de Expertos en Beneficios Tributarios sesiona con poca independencia del gobierno, como discutí en una columna anterior. Sin poner en duda que los comisionados emitirán su mejor evaluación sobre qué le conviene al país, depender tanto de este gobierno puede sesgar sus conclusiones.

Si pones a dos economistas en una habitación obtienes tres opiniones, dice el refrán. Pero voces de todos los lados coinciden contra la expansión de los beneficios fiscales de este gobierno.

Por ejemplo, Armando Montenegro criticó que el gobierno estimara que las exenciones estimularían el crecimiento económico y aumentarían los ingresos. En cambio, habría más déficit fiscal y desorden financiero. Guillermo Perry, Munir Jalil, Horacio Ayala y Juan José Echavarría expresaron similares preocupaciones. Salomón Kalmanovitz coincidió y denunció un aumento de la desigualdad. Jorge Humberto Botero y Luis Carlos Reyes dedicaron más de un artículo a estos problemas. Marc Hofstetter culpó a la reforma del descuadre fiscal y de “exenciones y tratamientos especiales injustificados que premian a aquellos con capacidad de lobby o a los que tiñen su actividad con ciertas características cromáticas anaranjadas”. Carlos Caballero sentenció que los economistas fueron derrotados. Se refirió a una carta enviada al Congreso por muchos economistas profesionales y académicos expresando estas preocupaciones, todo en vano.

En suma, este gobierno tiene una agenda que es inconveniente para la mayoría de quienes entienden el tema. Nuestro llamado a los comisionados es a conocerla bien y contrarrestarla activamente. Deben hacerlo si quieren producir un informe equilibrado. No es un riesgo teórico. Los siguientes ejemplos así lo indican.

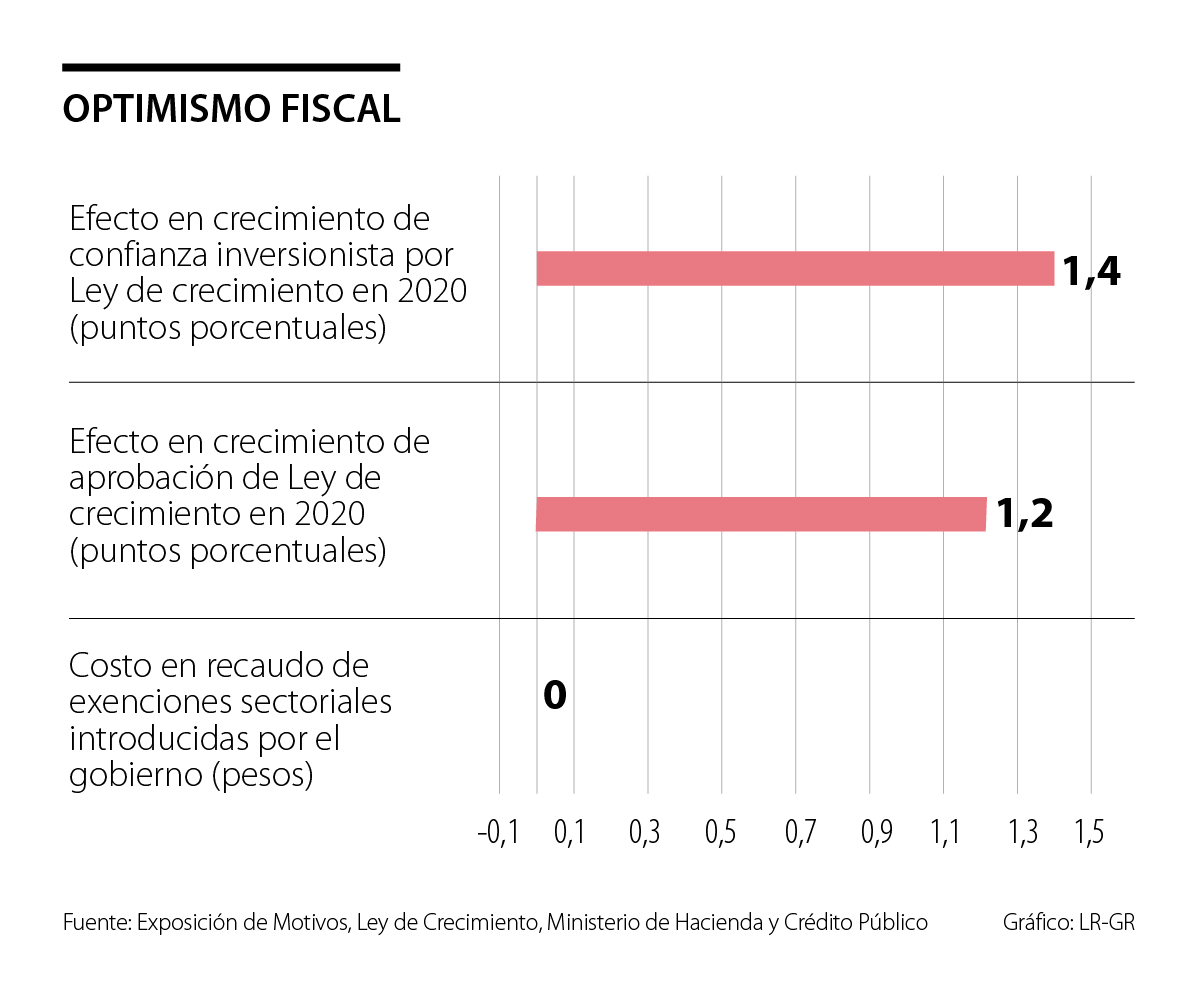

Primer ejemplo: los beneficios tributarios sectoriales del gobierno son gratuitos. Todo gobierno colombiano debe estimar el costo de los beneficios fiscales. Para entender los números, nos reunimos con el equipo técnico de Dian, Minhacienda y DNP. Resulta que los beneficios sectoriales del gobierno (para megainversiones, hoteles, la economía naranja, etc.) no reducen los ingresos fiscales. Cero. ¡Son gratis!

Los funcionarios señalaron que estos costos son difíciles de estimar: dependen de lo que podría haber sido la actividad económica y los ingresos si no hubiera sido por el beneficio. ¡En efecto! Pero concluir costo cero es cuestionable, por decir lo menos.

Segundo ejemplo: la reducción en IVA a bienes de capital y otros beneficios tributarios se pagan solos. El gobierno estima que un efecto positivo sobre el crecimiento (que aumentaría en 1,2 puntos porcentuales durante 2020) compensa en gran medida su costo fiscal. Como vimos, la mayoría de los economistas está en desacuerdo.

Tercer ejemplo: predicciones irreales en confianza inversionista. El gobierno también pronosticó que la reforma aumentaría la confianza produciendo 1,4 puntos porcentuales de crecimiento adicional en 2020. Lo concluyeron usando de referencia un caso extremo: la rebaja de la calificación crediticia de Brasil y el impacto resultante en la inversión.

Pero la mayoría de los analistas señalaron precisamente lo contrario: la reforma con sus exenciones fue la fuente de incertidumbre y desconfianza. Las agencias de calificación estuvieron de acuerdo. Por ejemplo, Richard Francis de Fitch afirmó que “un déficit fiscal objetivo de 2,2% del PIB en 2020 será difícil de lograr dada la erosión de los ingresos resultante de las decisiones de la [reforma tributaria de 2018]”.

Cuarto ejemplo: la benevolencia del gobierno con sus regalos fiscales contrasta con su ataque mucho más decisivo a otros que no ha promovido, en especial las exenciones del IVA. Es cierto que cuestan en recaudo y no aumentan la progresividad fiscal lo suficiente. También es posible que un buen esquema de compensación para los pobres y vulnerables aumente la eficiencia y progresividad.

Pero enfocarse en el IVA no debe desviar la atención de otras razones por las cuales el sistema tributario no redistribuye. Se deben considerar, en particular, los impuestos a la renta personal y al capital. No sólo por sus efectos directos en ingresos fiscales y equidad, sino porque un costo enorme de las exenciones es producir un sistema tributario injusto. Incluso con un esquema de compensación, eliminar exenciones del IVA perjudicará a la clase media. Sin tasas efectivas más altas sobre la renta personal de los más ricos, esta medida podría aumentar la percepción de un sistema tributario injusto y afectar el cumplimiento tributario.

Superar estos sesgos también exige que la comisión abandone una visión estrecha de los beneficios tributarios. Nuestro complejo código incluye tratamientos y beneficios diferenciados para diversas fuentes de ingresos que generan gabelas tributarias de facto. Las deducciones y exenciones que tanto las empresas como las personas pueden aplicar a sus ingresos imponibles no están en la lista de beneficios de Dian. Pero son costosos y benefician a los más ricos.

Colombia no necesita escoger entre medio ambiente y electricidad o entre comunidades y desarrollo. Necesita una nueva concepción de la gestión ambiental y de las comunidades con una nueva regulación

En un mundo obsesionado con acelerar, quizás la verdadera ventaja competitiva sea saber cuándo hacer una pausa. Porque una pausa no es detener la vida sino darle sentido

Mientras Occidente celebra cada nuevo modelo como si fuera un Ferrari más rápido, China parece estar construyendo las autopistas. Si esa lectura es correcta, estamos evaluando la competencia equivocada

{kind=link}