MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Aunque el presidente Duque afirmó lo contrario, la crisis que atravesamos debe poner en la agenda una reforma seria de nuestro sistema tributario. El motivo más obvio, pero no el más fundamental, es que las exigencias de gasto y la erosión de ingresos por la pandemia descuadrarán las cuentas y obligarán, tarde o temprano, a buscar nuevos ingresos.

Una razón de mayor peso es el lugar común “crisis es oportunidad”. Normalmente, la puja por quién carga el peso de las reformas posterga los esfuerzos para subir el recaudo. La mayoría de los presidentes y congresistas colombianos, consultados previo a las reformas, afirman que “esta sí será estructural”. Pero en la discusión cada cual cuida su tajada y así completamos décadas sin la tal reforma estructural. En cambio, nos acostumbramos a mini reformas con medidas parciales que siembran las condiciones para la siguiente.

Pues bien, una conocida teoría de Drazen y Grilli (inspirada en un comentario de Albert Hirschman discutiendo la experiencia latinoamericana), sugiere que las crisis pueden precipitar, por fin, el acuerdo político para tomar las medidas postergadas. Y no solo es teoría. El recuento de Roberto Junguito y Hernán Rincón sobre la historia fiscal colombiana muestra cómo hemos adoptado importantes medidas tributarias tras crisis importantes, algo que oportunamente recordó Tatiana Acevedo. Es, entonces, un desperdicio dejar pasar esta oportunidad.

Y la tercera razón, que el gobierno tampoco parece apreciar lo suficiente, es que la crisis prácticamente marca la ruta para cambios urgentes al magnificar limitaciones de nuestra economía que la política tributaria hace poco por corregir o, de hecho, empeora. Sin ánimo de ser exhaustivo, ilustro este punto con dos ejemplos.

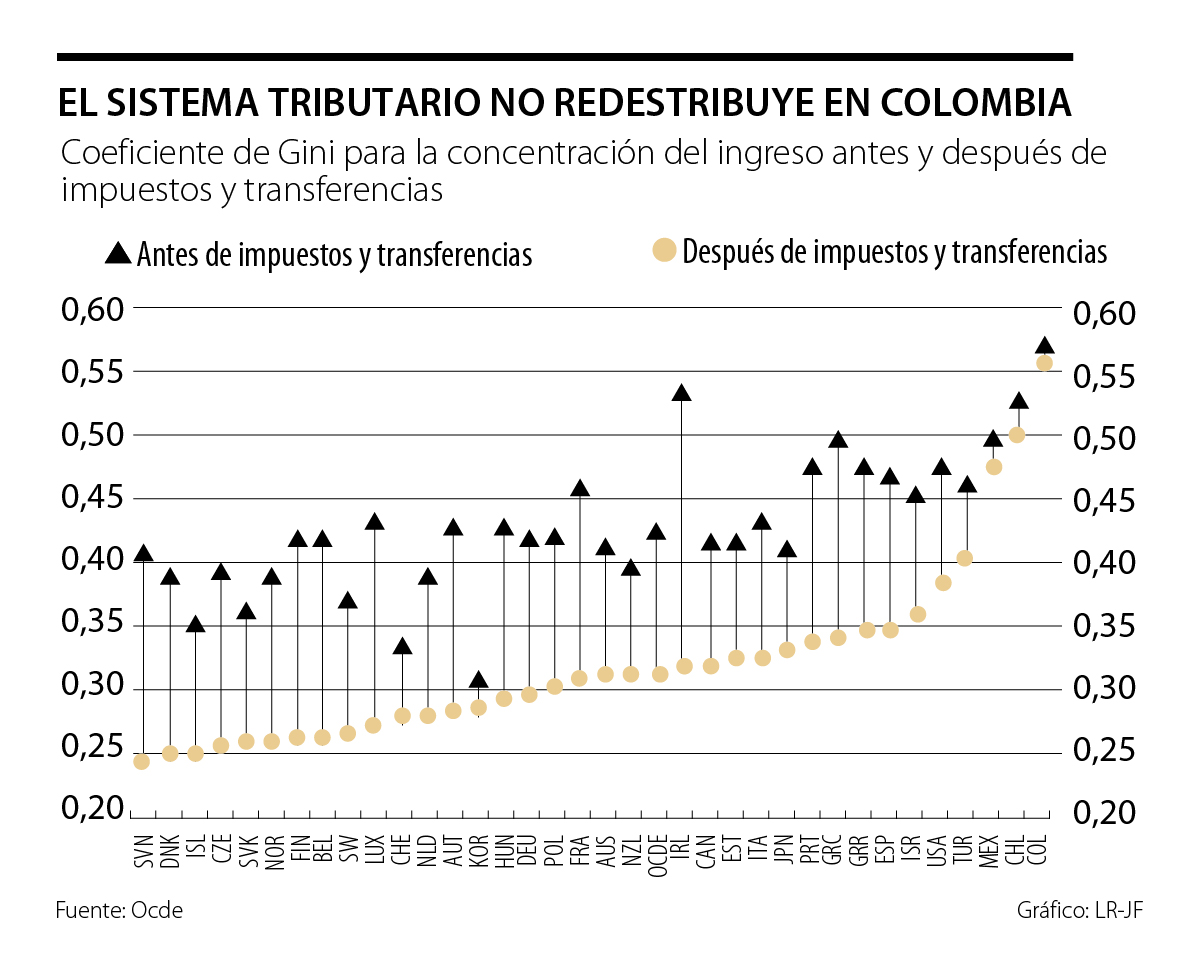

Primero, la desigualdad. Colombia es uno de los países más desiguales del mundo. En propiedad de la tierra, está entre los países con mayor concentración de Sudamérica, la subregión más desigual del planeta. En ingreso es también uno de las más desiguales, y sin avances notorios en los últimos 30 años. En movilidad social está rezagado (pese a avances) frente a otros en la región. Y lo más grave es que esta concentración de la fortuna no mejora sustancialmente con la política fiscal.

Como señalé en mi anterior columna en este diario, la crisis del covid ha puesto una lupa sobre la desigualdad. Hoy vemos cómo la crisis deja en el límite de la supervivencia a cientos de miles, incluso millones de colombianos. Pero eso enfrentan todos los días, solo que no a esta escala y simultáneamente, las familias colombianas vulnerables cuando alguien en casa se enferma o pierde su empleo.

Además, una forma obvia de sobrellevar mejor los desafíos de la pandemia es con redistribución: que quienes pueden aportar sin afectar sus necesidades más esenciales lo hagan para apoyar a la población en riesgo. Pero como la crisis solo magnificó una vulnerabilidad presente siempre, se deduce que esto es necesario también en tiempos normales. Para eso, hace falta una tributación verdaderamente progresiva. En particular, se necesitan impuestos directos sólidos (sin huecos) a los ingresos y patrimonios más altos, mejoras en el catastro y tributación sobre la tierra, e impuestos a las pensiones altas. Y estos cambios no tienen porqué esperar.

El segundo ejemplo es la informalidad. Esta crisis retrata tanto la vulnerabilidad de la población informal frente a circunstancias adversas, como las limitaciones del Estado para apoyar a quienes no pasan por el radar de las redes de protección social.

La informalidad invita a tomar varias medidas tributarias. La primera, tristemente contraria a la filosofía de este gobierno, es propender por una tasa plana y competitiva para todas las empresas, eliminando el circo de exenciones, subsidios, y tratamientos diferenciales que tenemos hoy. Como han mostrado entre otros Carranza y Moreno, en Colombia cada empresa tiene su propio régimen tributario sin justificación económica verdadera. Las tasas efectivas de tributación sobre las utilidades en la industria cubren todo el espectro desde cero a cien por ciento. Así, es difícil crear buenos empleos formales pues parte del éxito empresarial lo dicta, no el ingenio o las buenas ideas de los emprendedores, sino la habilidad y el acceso a recursos legales, financieros y políticos para sacar provecho del estatuto tributario.

La segunda medida, más que dar beneficios al capital de dudosa efectividad, es continuar con los esfuerzos por reducir el costo de crear empleos formales, cosa que sí ha dado algunos beneficios en el pasado.

Finalmente, la coyuntura sugiere que conviene una declaración universal de ingresos. Esto sirve no sólo para que más personas con capacidad de pago paguen impuestos sobre su renta. Sino para identificar a quienes tienen ingresos muy bajos y requieren, en cambio y especialmente en estos tiempos, apoyo estatal.

Todo esto sería lo deseable. Pero el gobierno no está alineado con estas ideas. Al parecer, ni quiere la reforma ni la conduciría por estos caminos. Nos queda la esperanza de que las circunstancias lo persuadan.

La experiencia de Bogotá demuestra que, cuando los sectores público y privado trabajan de manera coordinada, los resultados trascienden las cifras

No se trata solamente de ganar las batallas política y económica, sino también las batallas cultural y del lenguaje, con el propósito de recuperar lo perdido y construir un país mejor

Debemos conseguir que nuestro mensaje pueda ser comprendido, verificado y correctamente sintetizado por los agentes de IA

{kind=link}