MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

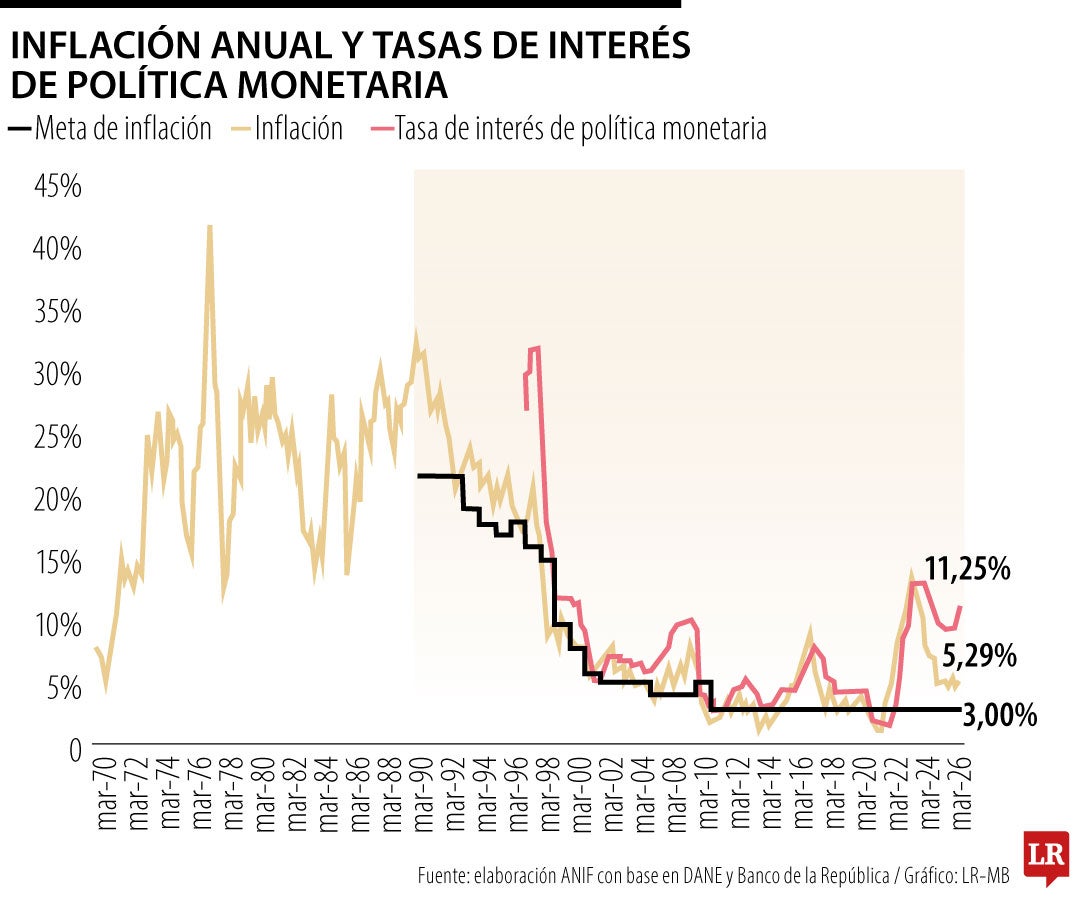

El 31 de marzo de 2026, la Junta Directiva del Banco de la República (Jdbr) aumentó en 100 puntos básicos (pb) la tasa de interés de política monetaria, llevándola a 11,25%. La decisión fue respaldada por cuatro miembros, mientras que dos votaron por un recorte de 50 pb y uno por mantenerla inalterada. Esta decisión desencadenó un cruce institucional sin precedentes. El ministro de Hacienda abandonó la sesión de la junta, expresando el descontento del Ejecutivo, al argumentar que el alza en la inflación derivada del incremento del salario mínimo no se materializó y que no hay razón para una nueva escalada de tasas.

No obstante, la realidad es otra: la decisión de la junta, independiente del Ejecutivo, se sustentó en una inflación básica que se aceleró hasta 5,52% en febrero, lejos de 5,0% registrado al cierre del año pasado, evidenciando presiones persistentes sobre los precios. Además, los analistas proyectan un repunte en marzo a 5,5% de la inflación total y un cierre de 6,3% para 2026, mientras el break-even inflation a un año se ubicó en 6,4% hacia la tercera semana de marzo.

Por otra parte, el incremento del salario mínimo de 23% no es una perturbación transitoria de oferta, sino un impulso persistente de costos que se traslada gradualmente a los precios de la canasta. A diferencia de un choque climático o petrolero, los incrementos persistentes en la demanda pueden originar episodios de alta inflación. En esos casos, establecer rápidamente una postura monetaria contractiva, con aumentos en la tasa de interés, resulta importante para retomar una senda descendente de la inflación en el mediano plazo y anclar las expectativas.

La labor del Banco de la República no es ajena a lo que sucede en casos similares en otras latitudes. La evidencia empírica respalda la dirección tomada. Un estudio muestra que países con mayor independencia de su banco central exhiben inflaciones sistemáticamente más bajas, sin sacrificio en el crecimiento de largo plazo. Para Colombia esto toma especial relevancia en un contexto en que dicha independencia es cuestionada. Un segundo estudio evidencia que, en economías emergentes con metas de inflación, la credibilidad del banco central reduce la volatilidad de la tasa de política al fortalecer el canal de expectativas. El efecto estimado para Colombia es uno de los más altos de la muestra, lo que refleja una fuerte credibilidad en la institución y, por ende, un costo elevado si se deteriora la confianza que existe en ella.

Es de resaltar que el papel del Banco y su credibilidad son uno de los activos más valiosos de la economía colombiana. A partir de 1998, con la adopción de la tasa de interés como instrumento principal, la inflación, que en los años setenta y ochenta osciló entre 20% y 40%, inició una senda de descenso sostenido. El episodio más ilustrativo de la importancia de este instrumento fue la pandemia: el ciclo de alzas que siguió al rebote inflacionario de 2022 produjo una desaceleración hasta 5,1% al cierre de 2025 del nivel general de precios, trayectoria imposible de lograr sin la acción oportuna del Emisor. El ciclo de escalada de tasas de 2026 responde a la misma lógica: contener un nuevo rebote de expectativas antes de que se consolide en precios.

La decisión de marzo respeta, además, el mandato constitucional del artículo 373, que encomienda al Banco velar por la capacidad adquisitiva de la moneda. Aunque las tasas más altas encarecen el crédito y pueden enfriar de manera transitoria la actividad económica, los beneficios superan los costos. Una inflación consolidada por encima de 6% actúa como un impuesto regresivo que destruye el poder adquisitivo del salario y castiga desproporcionadamente a quienes no tienen activos reales para protegerse, esto es, las clases sociales más vulnerables. El aumento de tasas es, en definitiva, una inversión en credibilidad cuyo retorno es una economía con inflación más baja, lo que genera un entorno que propicia la inversión y un mercado laboral más dinámico en el mediano y largo plazo.

(1) Alesina y Summers (1993). Central Bank Independence and Macroeconomic Performance: Some Comparative Evidence. https://www.jstor.org/stable/2077833

(2) Levieuge, Lucotte y Ringuedé (2018). Central bank credibility and the expectations channel: evidence based on a new credibility index. https://www.jstor.org/stable/45107116

La agenda de puertos verdes en Colombia debe construirse como una política pública madura, gradual y coordinada de manera efectiva con la política energética del país y la regulación ambiental

Pasemos a la conducta, al acto, al día a día. Las preferencias y los actos reflejan la personalidad. Comportamiento y gustos del consumidor van ligados al sujeto; contenido y continente tienen todo que ver. Los actos tienen dueño; en cada acto hay un responsable

")

{kind=link}