MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Elaborado por Mauricio Santa María S., presidente de Anif, en colaboración con Carlos Felipe Prada L. y Ekaterina Cuéllar K.

El panorama macroeconómico cambió radicalmente a lo largo del año 2020 por cuenta del choque que generó el SARS-CoV-2. Así lo reflejan varios de los indicadores revelados por el Dane durante el último mes. Por ejemplo, en materia de crecimiento, los más recientes resultados mostraron que el PIB solo se expandió a ritmos del 1.1% durante el primer trimestre de 2020 (vs. el 2.9% observado un año atrás). Esta cifra sorprendió a buena parte de los analistas, que en su mayoría pronosticaba crecimientos superiores al 2%, en línea con los favorables resultados que registró el Indicador de Seguimiento a la Economía (ISE) en enero-febrero (un crecimiento promedio del 4.1% anual). Lo anterior no alcanzó a contrarrestar la marcada contracción observada en marzo (4.9%), pese a que solo se tuvieron dos semanas de Aislamiento Preventivo Obligatorio.

Este cambio tan negativo en la tendencia que tuvo la economía en marzo es una muestra de que el efecto de las medidas de aislamiento se sentirá con mayor vigor durante el segundo trimestre del año. Por esa razón, en este Comentario Económico presentamos nuestros ajustes a la proyección de crecimiento para 2020, que acompañamos con un análisis sobre los impactos que tiene este nuevo panorama en el comportamiento del mercado laboral, cuyos resultados en abril fueron desastrosos. En efecto, en solo un mes, los ocupados se redujeron en 5.4 millones de personas, lo que representa pérdidas de ingresos de los hogares por cerca de $6 billones. En consecuencia, la tasa de desempleo fue 19.8%, la más alta desde que hay cifras comparables (2001). La situación es tan grave que esa tasa fue superior en 5.2 puntos porcentuales al registro de abril de 2001, año en el que Colombia apenas se empezaba a recuperar de la crisis económica de finales de los noventa. Es decir, en un mes se perdieron los avances de dos décadas.

Actualización de las proyecciones de crecimiento económico para 2020

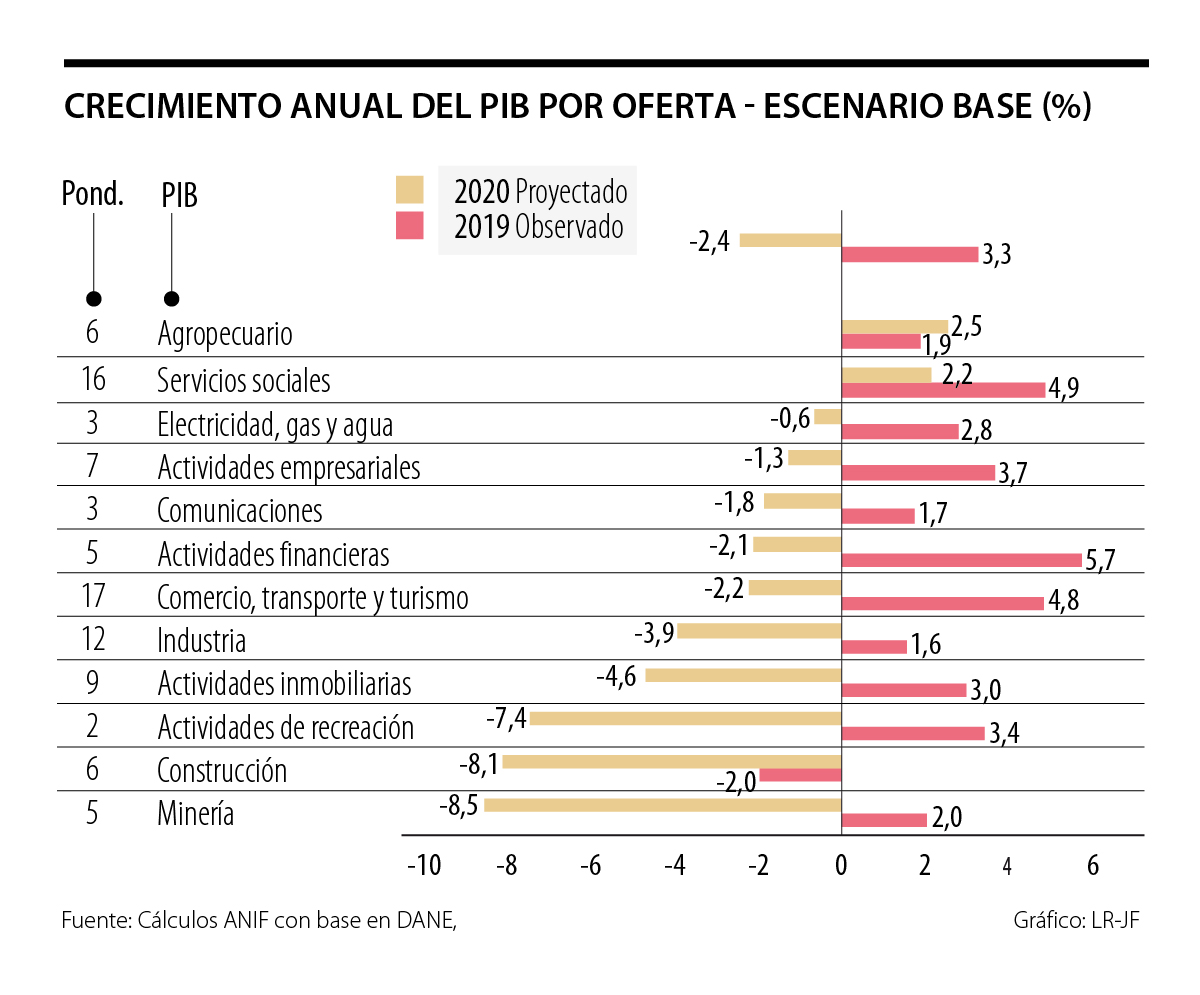

Anif ajustó sus pronósticos de crecimiento para el año 2020, debido a la marcada desaceleración observada en el primer trimestre del año y a que el crecimiento en el segundo trimestre podría ser el más bajo en toda la historia del país.

Bajo un escenario base, prevemos que la economía se contraería a ritmos del 2.4% anual (vs. el crecimiento nulo que pronosticábamos un mes atrás). Por el lado de la oferta, esperamos crecimientos positivos solo en los sectores de: (i) agro (2.5% vs. 1.9% en 2019), teniendo en cuenta que los hogares estarán priorizando la compra de este tipo de bienes; y (ii) servicios sociales (2.2% vs. 4.9%), jalonados principalmente por las actividades relacionadas con la salud humana, en línea con el incremento esperado en el uso de los servicios, procedimientos de pruebas y tratamientos del virus. Por el contrario, las mayores contracciones se verían en los sectores de: (i) minería (-8.5% vs. 2%), debido a los menores precios del petróleo y la debilidad de la demanda tanto externa como interna, lo que estará primando sobre el efecto de los acuerdos de la OPEP+ de recortes en los volúmenes de producción; y (ii) construcción (-8.1% vs. -2%), dada la menor dinámica de las edificaciones, observándose difícilmente una reactivación de las ventas de vivienda por las reducciones en los ingresos de los hogares. En este último caso, será clave tener una mayor reactivación de las obras civiles y aceleraciones en la ejecución pública (ver Gráfico 1).

Lo anterior es consistente con un escenario de demanda como el que se observa en el Gráfico 2, en el que se muestra cómo esperamos únicamente que el consumo del Gobierno registre un crecimiento positivo (2.8% vs. 4.3% en 2019), considerando las apremiantes necesidades del sector de la salud y las necesarias políticas fiscales de apoyo social y empresarial. En contraste, el consumo de los hogares se contraería (-2.8% vs. 4.5%), en línea con las pérdidas de ingreso de los hogares, las cuales habrían llegado a los $12.5 billones al corte de mayo (ver Informe Semanal No. 1503 de abril de 2020). Aquí se deberá monitorear el elevado apalancamiento de los hogares (bordeando niveles del 40% del ingreso disponible), la baja confianza de los consumidores (con persistentes lecturas negativas) y el comportamiento del desempleo. La inversión también caería (-8.5% vs. 4%), en línea con el menor dinamismo de los proyectos productivos y la debilidad del sector de la construcción. En el frente externo, pronosticamos caídas tanto en las importaciones (-11.3% vs. 8.1%), por cuenta de la debilidad del consumo interno, como en las exportaciones (-10.6% vs. 2.6%), lo que resulta consistente con el menor ritmo de crecimiento global.

Es importante recalcar que este escenario dependerá de la velocidad del reinicio de las actividades económicas. En caso de persistir la crisis de salud pública y prolongarse por mayor tiempo el período de aislamiento, el escenario macroeconómico del país podría ser aún más complejo, con una contracción de la economía del 4.5%.

Efectos del nuevo panorama de crecimiento sobre el mercado laboral

Claramente, estos escenarios tendrán efectos en el desempeño del mercado laboral, el cual mostró desastrosos resultados en abril, al aumentar la tasa de desempleo a niveles del 19.8% a nivel nacional y al 23.5% en las 13 principales ciudades y áreas metropolitanas (ver Gráfico 3). Estas cifras resultaron peor de lo que esperábamos y, en solo un mes, la economía colombiana perdió 5.4 millones de ocupados. En términos relativos, el empleo cayó 24.5% anual. Esto se reflejó en la caída sustancial de la tasa de ocupación que se ubicó en 41.6%. Un dato importante es que el nivel de ocupados que se registró en abril de 2020 fue el mismo que el de abril de 2003, cuando la población total del país era de 40.5 millones de personas.

Al analizar los resultados por posición ocupacional, se encuentra que las mayores pérdidas de empleo se dieron en los trabajadores asalariados (2.654.000), que son usualmente los trabajadores formales, lo cual indica que el impacto fue más allá de los trabajadores informales. Esto sugiere que estamos ante un riesgo cierto de perder las ganancias en formalidad alcanzadas en los últimos años. Igualmente, preocupa la marcada reducción en los trabajadores cuenta propia (1.717.000), pues representan el 45% del total de ocupados y, usualmente, son los trabajadores más vulnerables, pues concentran la mayor cantidad de informales. Esta situación probablemente se reflejará en el incremento de la pobreza en el momento en que se haga el balance para 2020.

De todos los resultados que divulgó el D, el más sorpresivo, por lo inusual y que no está lo suficientemente claro, es el aumento de las personas inactivas. Como los microdatos no están disponibles todavía, no podemos analizar en detalle qué fue lo que sucedió. Por ahora, solo sabemos que, en abril de 2020, se registró el nivel más alto de esta variable desde que hay cifras comparables: 19.1 millones de personas. Esto representa un aumento de 4.3 millones respecto al dato de abril de 2019, equivalente a un incremento del 29% anual. A lo largo del tiempo, el número de inactivos ha sido muy constante, lo que hace difícil entender cómo en un mes la inactividad se disparó. Si estas personas se hubieran ido al desempleo, la tasa de desocupación habría sido mucho mayor al 19.8% observado.

Conclusión

El desfavorable resultado del PIB durante el primer trimestre del año y, sobre todo, la fuerte caída de la actividad económica en marzo nos llevaron a ajustar nuestro pronóstico de crecimiento para 2020 (como un todo) a una contracción del 2.4% (bajo un escenario base). Este escenario estará sujeto a la duración del choque que genere el SARS-CoV-2 y el tiempo que tome el reinicio de actividades productivas, lo que esperamos ocurra de manera más acelerada desde junio. En caso de persistir la crisis de salud pública y prolongarse las medidas de aislamiento más de lo adecuado, el escenario macroeconómico del país podría ser aún más complejo, con una contracción del PIB del 4.5%. Los pronósticos ajustados de Anif para 2020 sugieren un aumento en la tasa de desempleo al 18.5% en el promedio nacional en el escenario base y al 22.5% en el escenario estresado. Desafortunadamente, bajo este contexto, están en riesgo los avances en los indicadores sociales (ingreso de los hogares, pobreza, desigualdad, entre otros), logrados después de la crisis de 1999. Esto no es algo menor, pues al país le tomó más de diez años recuperarse de los efectos de esa crisis.

El empresariado nunca había enfrentado tanta hostilidad de un gobierno. Han sido tratados como ladrones, explotadores, enemigos del país e insensibles, y no saben cómo reaccionar

No creo que haya más espacio para la destrucción de la credibilidad de este Gobierno, ya que el nivel de escándalos se sale de la imaginación de los mejores guionistas

Mediante el diseño de estímulos constantes, estas plataformas saturan nuestro sistema de recompensa, alterando el umbral de satisfacción para asegurar una dependencia perpetua

{kind=link}