MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

*Nelson Vera, Ekaterina Cuéllar y Daniel Beltrán

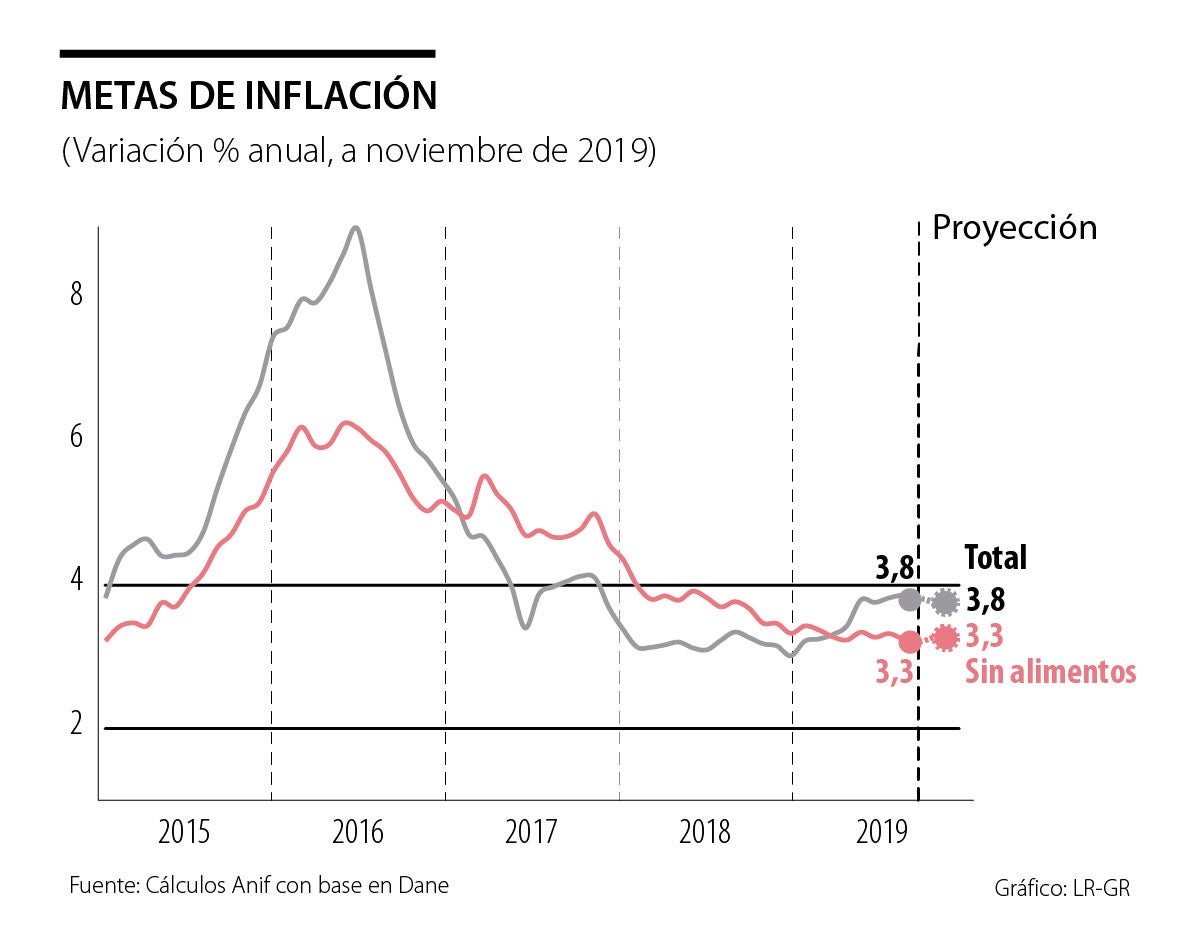

El Dane reportó que el mes de noviembre de 2019 registró una inflación mensual de +0,10%, inferior al valor pronosticado por el mercado (+0,16%) y el observado un año atrás (+0,12%). Si bien esto implicó una leve desaceleración de la inflación anual hacia niveles de 3,8% (vs. 3,9% un mes atrás), ello aún amenaza el requerido “anclaje inflacionario” respecto del rango meta de 2%-4% anual de largo plazo establecido por el Banco de la República (BR).

En dicho resultado incidió la leve desaceleración de la inflación de alimentos hacia 5,6% anual (vs. 5,8% un mes atrás). Ello explicado por las menores presiones del componente de alimentos básicos (6,4% anual vs. 6,9%), por cuenta de la reapertura-parcial de la vía Bogotá-Villavicencio y algo de menor demanda por esos productos en la coyuntura actual de protestas-paro.

La inflación subyacente (sin-alimentos) se mantuvo inalterada en niveles de 3,3% anual. Allí el mayor costo de los importados (con una devaluación promedio de 12% anual en enero-noviembre de 2019) ha tardado en transmitirse a los precios, por cuenta de la moderada recuperación económica (manteniéndose la Brecha del Producto negativa en niveles). Prospectivamente, proyectamos algo de mayores presiones en dicha inflación sin-alimentos en la medida en que deban reemplazarse inventarios importados ahora a TRMs de $3.400-$3.500/dólar (vs. los $3.100-$3.200/dólar de meses atrás) y se agote el espacio para compresión de margen en los productores-comerciantes.

También habrá que monitorear la senda de los regulados (4,6% vs. 4,4%), donde en la energía eléctrica han confluido las sobretasas para el salvataje de Electricaribe y la mayor porción de comercializadoras acudiendo a compras de energía en bolsa.

La inflación del IPP se incrementó a 4% anual (vs. 2,4% un mes atrás). Esto como resultado de las menores caídas del índice minero-energético (-2,8% anual vs. -14,7% un mes atrás), donde el efecto de la mayor devaluación compensó parcialmente los menores precios del petróleo (promediando US$64/barril-Brent en enero-noviembre, -11% anual). Curiosamente, el costo de los importados se desaceleró hacia tasas de 3,5% anual (vs. 5,6%), pero esto parece obedecer a un tema puntual asociado a precios de productos químicos y metálicos.

A nivel internacional, continúan las perspectivas de desaceleración global hacia crecimientos de 3,1% en 2019 (vs. 3,8% en 2018), donde persisten los riesgos de escalamiento de la guerra comercial Estados Unidos-China. Difícilmente luce validado el optimismo que los mercados le han imprimido a un eventual acuerdo “Fase 1”. Allí poco podrán los recortes precautelativos del Fed (-75 pb durante 2019) contrarrestar la incertidumbre proveniente de dicha guerra comercial. Prospectivamente, el Fed ha dado muestras de haber completado su ciclo de rebajas, pero los mercados pronto renovarán las presiones por mayor estímulo monetario ante la ausencia de presiones inflacionarias. Ello a pesar de una economía con expansiones cercanas a su potencial de 1,8%-2% en 2019-2020 y con riesgos de formación de burbujas en los precios de los activos.

Algo similar estaría ocurriendo en la Zona Euro (con crecimientos de 1,2% en 2019 vs. 1,9% en 2018), donde persisten desafíos en los frentes industriales y financieros-bancarios. Allí los expedientes de tasas de interés negativas y el reinicio de los paquetes de compras de activos poco están pudiendo contrarrestar las tendencias del llamado Estancamiento Secular, dada la persistente incapacidad de la demanda agregada-inversión para absorber excesos de ahorro.

A nivel local, Colombia continúa mostrando resiliencia frente a las tensiones macro-financieras globales y estaría liderando el crecimiento de América Latina en 2019 (con expansiones del PIB-real cercanas a 3% vs. 0,6% de la región). Ahora bien, el problema es que Colombia no luce hoy mejor por las ansiadas aceleraciones hacia potenciales de 3,5%-4%, sino por los graves problemas de estancamiento económico y gobernabilidad de la región.

A ello deben agregársele los desafíos macro-económicos referentes a: i) el marcado deterioro del mercado laboral, promediando la tasa de desempleo valores en el rango 10,5%-11% durante 2019 (+1pp frente a un año atrás), donde no luce prudente repetir el expediente de incrementos desbordados en el SML so pena de agravar las actuales tensiones laborales y la inercia inflacionaria de cara a 2020; ii) los faltantes fiscales, probablemente agravándose por cuenta del drenaje tributario que estará causando la Ley de Financiamiento en su versión 2.0, una vez entren en pleno las rebajas a la tributación empresarial; y iii) los marcados faltantes externos, con un déficit de -4,4% del PIB durante enero-septiembre de 2019 y una balanza comercial deficitaria de -2,6% del PIB.

Habrá también que monitorear los efectos del expediente de protestas-paros no solo sobre el desempeño económico del cierre de año, sino sobre la capacidad del gobierno para tramitar soluciones estructurales en los complejos frentes laborales-pensionales y fiscales.

Por todo lo anterior, Anif ha venido recomendándole al BR actuar temprano para contener las presiones inflacionarias a través de elevar su tasa repo en 25pb, llevándola hacia 4,5% antes del cierre de 2019. El desvío respecto de la meta inflacionaria es notorio y persistente, esperando el BR una inflación cercana a 3.8% al cierre del año. Aunque esto iría en contravía de lo que está ocurriendo en el grueso de países emergentes, el BR evitaría comprarse un problema inflacionario hacia 2020.

{kind=link}