MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Ante la caída de la mal llamada Ley de financiamiento en la Corte Constitucional, el Gobierno nacional se vio precisado a tramitarla nuevamente, esta vez como Ley de crecimiento económico, aunque tanto la una como la otra de lo que se trata es de la 16ª reforma tributaria de los últimos 28 años.

Lo más preocupante es que esta reforma tributaria 2.0 es de la misma estirpe de las anteriores, que no han contribuido a la redistribución ni a la equidad en la medida que acentúa el carácter regresivo del Estatuto tributario. A ello han contribuido el aumento sucesivo del IVA, impuesto indirecto y regresivo por excelencia, que pasó del 3% como tarifa general en 1963 al 19% que se decretó en la reforma tributaria de 2016 y la proliferación de gabelas tributarias a favor del capital.

No hay que llamarse a sorpresas, entonces, cuando la Comisión de expertos para la Equidad y la Competitividad Tributaria concluye que “el sistema tributario no es progresivo o equitativo verticalmente, pues quienes tienen mayor capacidad de pagar impuestos no aportan relativamente más que aquellos con menores posibilidades”. Ello contraría lo dispuesto por la Constitución Política en su artículo 363, que consagró los principios de equidad, eficiencia y progresividad que deben caracterizar el Estatuto tributario.

Y, de contera, al comparar los países que hacen parte de la Ocde, Club exclusivo al cual ingresó Colombia recientemente, mientras en ellos el Gini de la distribución del ingreso antes y después de impuestos y transferencias pasa de 0,47 a 0,30, cae el 26%, en Colombia permanece estático en el 0,51. Por ello, no es de extrañar que Colombia siga siendo el país más desigual de Sudamérica, el segundo en Latinoamérica después de Haití y el cuarto en el mundo. Y la desigualdad es uno de los factores que más está contribuyendo, sirviendo de catalizador, al descontento y a la inconformidad que se viene poniendo de manifiesto con la eclosión de la conflictividad social.

Esta reforma no se contenta con mantener las onerosas gabelas impositivas a las grandes empresas, que siguen vigentes y que no son pocas, sino que las amplía generosamente. Las exclusiones, deducciones, exenciones y descuentos tributarios en vigor, 229 según el inventario de la Dian, las cuales, según reporte de la misma al Ministerio de Hacienda para el Marco Fiscal de Mediano Plazo de 2018, le abren un boquete al fisco nacional del orden de los $60 billones anuales, de los cuales $13 billones corresponden a impuesto de renta. Con razón, después tantas reformas tributarias, una cada 18 meses, el recaudo apenas si pasó de 4,1% del PIB en 2000 a 5,3% en 2016. Y lo más preocupante, por no decir alarmante, es que dichos beneficios fueron blindados a través de los contratos de estabilidad jurídica, amparados en la Ley 963 de 2005.

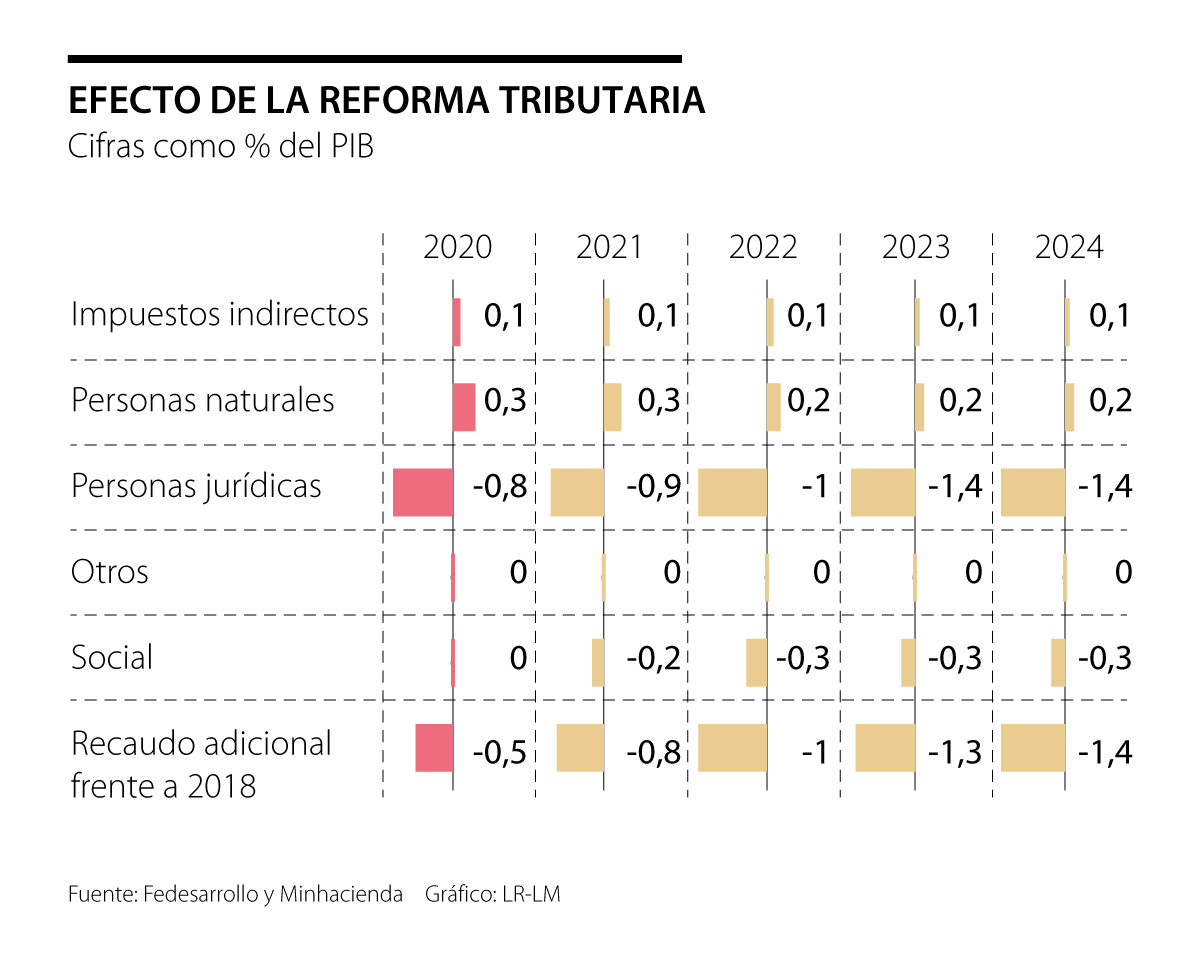

Con la reforma que se debate, con mensaje de urgencia, en el Congreso de la República, se le da otra vuelta de tuerca a un sistema impositivo regresivo y profundiza la inequidad. Y no es para menos, toda vez que el costo fiscal del cúmulo de nuevos beneficios tributarios contemplados en la misma supera los $9 billones.

Entre las nuevas gabelas tributarias se cuentan: la reducción de la tarifa del impuesto de renta corporativo desde el 33% al 30% en 2022 y cada punto porcentual representa $1,2 billones. Descuento del impuesto de renta del IVA pagado por la importación de equipos y maquinaria, con un costo aproximado $6,5 billones. El descuento del 50% del impuesto de industria y comercio (ICA) entre 2020 y 2021 y del 100% a partir de 2022, el cual, según el Ministerio de Hacienda, le costará al fisco $1,7 billones en 2020 y 2021 y más de $7 billones a partir de 2023.

A ello, habría que añadir el 50% del gravamen a las transacciones, más conocido como el 4 X 1.000, que será deducible del impuesto de renta. A ello se viene a sumar la eliminación gradual de la renta presuntiva al 0,5% para 2020 y 2021 y su eliminación a partir de 2022. Así las cosas, nos parece demasiado optimista el cálculo del ministro Carrasquilla según el cual con esta reforma tributaria 2.0 se recaudará el año entrante $13 billones más, cuando la realidad es otra. Según Fedesarrollo, esta reforma tributaria 2.0 le significará al fisco un menor recaudo de $5 billones en 2020 y entre $8 billones y $10 billones en 2021 y 2022.

Huelga decir que para la aprobación tanto estas gabelas impositivas como las que se otorgaron en el pasado, siempre se adujo que tienen como motivación principal el mayor crecimiento de la economía y la generación de empleo. Sin embargo, aunque el Gobierno se solaza y se ufana porque la economía colombiana está creciendo por encima del promedio de la región y de la economía global, no se puede perder de vista que el crecimiento potencial del PIB en Colombia pasó del 4,8% en 2012 al 3,5% en 2018 y lo que es peor en los últimos cuatro años el débil crecimiento del PIB ha estado por debajo de este menguado crecimiento potencial. Por lo demás, los sectores que vienen jalonándolo son el financiero, el comercio y la administración pública. La industria, la agricultura y el sector minero - energético siguen de capa caída.

Pero, el otro caballito de batalla sobre el cual se ha venido cabalgando para sustentar la decisión de dar más y más beneficios a las grandes empresas, es que de esta manera se incentiva la generación de más empleo, objetivo este que no solo no se ha venido cumpliendo, sino que la tasa promedio de empleo volvió a los dos dígitos hasta alcanzar el 10,2% en septiembre de este año, la más alta tasa de desocupación para este mes desde 2010. Recordemos que, según el Observatorio del Mercado de trabajo y la Seguridad social de la Universidad Externado de Colombia, en el trimestre abril - junio de este año se perdieron 360.000 empleos y en el siguiente trimestre, julio - septiembre, se perdieron 475.000 más.

La obsesión por regular. Europa la inventó y vivió obsesionada con ella. ¿Resultado? Obtuvo un enorme aparato burocrático, costoso y obsoleto, donde actualmente hay más de 60 operadores de telecomunicaciones con problemas financieros

Recordaba Vélez una realidad indiscutible: la riqueza no nace de los decretos ni de las consignas, sino del riesgo, de la innovación y de la voluntad de construir sueños traducidos en empresas

Se construye, se avanza y los resultados se evaporan. Este tipo de situaciones cotidianas, donde el progreso parece diluirse, son muy propias de las economías y los sistemas latinoamericanos.

{kind=link}