MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Mibanco y Finagro fortalecen su responsabilidad social e inclusión financiera, mediante un portafolio diverso para estas poblaciones

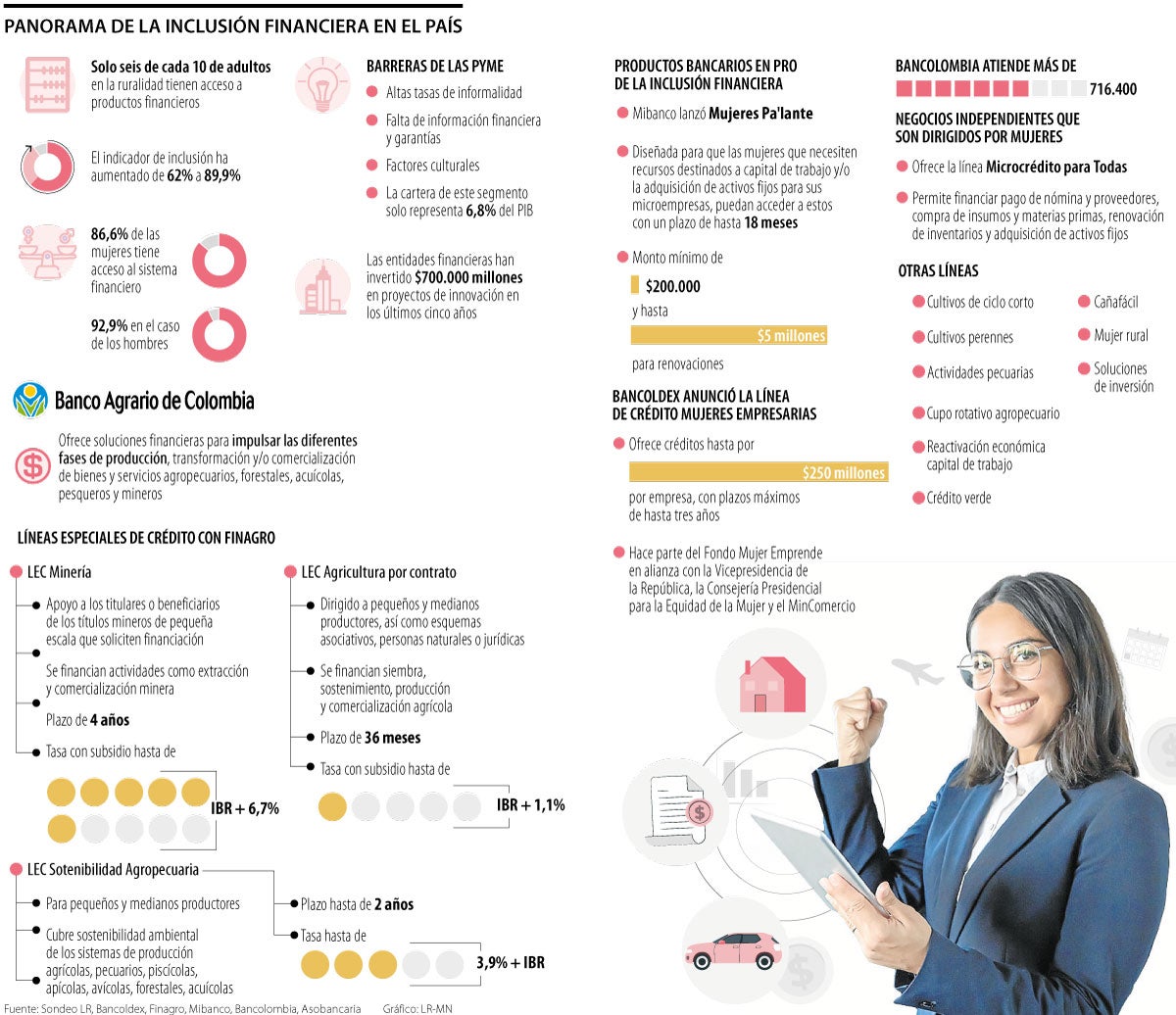

Según la Asociación Bancaria y de Entidades Financieras de Colombia (Asobancaria), mientras que 86,6% de las mujeres adultas tiene acceso al sistema financiero, el acceso en el caso de los hombres es de 92,9%. Igualmente, solo 63,5% de los adultos de la ruralidad ingresa al sistema financiero, por lo que el retraso es de más de una década.

Bajo este contexto, cada vez son más las compañías bancarias que luchan por la inclusión financiera, y entre sus objetivos de responsabilidad social destacan los créditos exclusivamente para estas poblaciones.

“Si bien existe un avance notorio en la inclusión, el sector financiero está concentrando esfuerzos para atender grupos poblacionales que siguen presentando dificultades para acceder al sistema financiero; tal es el caso del sector rural, las mujeres, las Mipyme, entre otros. En el sector rural es fundamental garantizar el acceso al crédito para los pequeños y medianos productores y mayores oportunidades de transaccionalidad”, indicó Hernando José Gómez, presidente de Asobancaria.

“El crédito Mujeres Empresarias beneficiará a emprendedoras de todas las regiones, con recursos en condiciones favorables, en un contexto de reactivación económica”.

El año pasado, Mibanco lanzó la línea de crédito ‘Mujeres pa’ lante’, diseñada para que las mujeres que necesiten recursos destinados a capital de trabajo y/o la adquisición de activos fijos para sus microempresas puedan acceder a estos con un plazo de hasta 18 meses, por un monto mínimo de $200.000 y hasta $5 millones para renovaciones.

“Colombia es un país en el que más de 50% de la población son mujeres y, paradójicamente, esta población es una de las que menos accede al sistema financiero. Desde Mibanco queremos contribuir para promover la igualdad de género, apostándole a la generación de mayor inclusión financiera y trabajar porque cada vez más mujeres logren sus metas personales de manera independiente”, puntualizó Gregorio Mejía, presidente de la entidad, quien agregó que solo el año pasado, la emisión de bonos de género de la entidad tuvo una demanda de cerca de $115.000 millones.

Bancolombia también trabaja por las mujeres emprendedoras, pues el banco atiende más de 716.400 negocios independientes que son dirigidos por mujeres, que representan 39% del total de este tipo de empresas.

Por su parte, el Fondo Mujer Emprende y Bancoldex, junto con la Vicepresidencia de la República, la Consejería Presidencial para la Equidad de la Mujer y el Ministerio de Comercio Industria y Turismo, recientemente lanzaron la línea de crédito Mujeres Empresarias, la cual ofrece condiciones preferenciales en cuanto a plazos, periodos de gracia e incentivos para micro, pequeñas y medianas empresas que sean lideradas por esta población.

El producto permite que dichas empresas puedan acceder a créditos que se destinen a cubrir gastos de capital de trabajo, como la compra de materias primas, insumos, arriendos, nómina, entre otros costos relacionados con la puesta en marcha de proyectos de crecimiento y modernización de los negocios.

Entre las facilidades, se podrá acceder a créditos hasta por $250 millones por empresa, con plazos máximos de hasta tres años.

(1)")

“Esta solución crediticia beneficiará a empresarias de todas las regiones, con recursos en condiciones favorables, en un contexto de reactivación económica que ayudará al impulso de sus empresas con acceso a financiación preferente. Invitamos a las empresarias a que pregunten por esta línea a sus entidades financieras de confianza”, aseguró Javier Díaz, presidente de Bancoldex.

En el caso de los productos destinados a la población rural, el Fondo para el Financiamiento del Sector Agropecuario (Finagro) tiene un portafolio con más de 15 opciones que buscan solucionar las necesidades de agricultores y productores.

Por ejemplo, algunas de ellas son: siembra, sostenimiento y cosecha de especies vegetales; explotaciones agropecuarias, acuícolas, piscícolas, especies menores y zoocría; transformación de productos nacionales a organismos de cualquiera de los eslabones de las cadenas productivas agropecuarias y rurales; actividades rurales como proyectos de artesanías, transformación de materiales y piedras preciosas; capitalización, compra y creación de empresas; compra de tierras, construcción o mejoramiento de vivienda: factoring o leasing; compra de insumos y capital de trabajo.

Entre sus aliados se encuentran Bbva, Bancolombia, Banco Agrario, Banco de Occidente, Davivienda, Giros & Finanzas, Banco Popular, GNB Sudameris, Banco de Bogotá, entre otros. Por eso, si usted tiene su idea de negocio agrícola, puede acercarse a cualquiera de estas entidades y decir que quiere el crédito de la línea Finagro, el banco entenderá que se trata del programa del Gobierno que ofrece tasas preferenciales.

Además de que su proyecto a financiar sea viable, las condiciones del crédito dependen de quién es usted. Es decir, si es una persona con cierto nivel de ingresos, si es el representante de una pequeña o mediana empresa, e incluso si es de una minoría o víctima del conflicto. Los créditos varían según el depósito a término fijo y un porcentaje adicional que depende del banco que elija.

Inversiones para una mayor inclusión

Los avances en materia tecnológica han apoyado la inclusión financiera, pues según el último informe de sostenibilidad de Asobancaria, las entidades de este sector han invertido $700.000 millones en proyectos de innovación en los últimos cinco años, con 470 innovaciones incrementales y disruptivas en los últimos tres años.

“Se destacan los depósitos de bajo monto, que son 100% digitales y de fácil apertura y uso; los medios de pago electrónicos, con el uso de tecnologías como códigos QR y sin contacto y las billeteras electrónicas”, dijo el presidente de la entidad.

¿Y la población migrante?

Según el más reciente reporte de la Superintendencia Financiera de Colombia (SFC) con corte a marzo de 2022, sobre inclusión de los ciudadanos venezolanos presentes en el país, esta población ha adquirido 549.732 productos financieros.

De estos, 305.977 tienen productos en establecimientos bancarios; 82.463 están vinculados en Sociedades Especializadas en Depósitos Electrónicos (Sedpe); 11.499 en compañías de financiamiento; y 1.850 en entidades cooperativas de carácter financiero.

Al analizar el comportamiento por tipo de créditos se evidencia que los migrantes han solicitado más créditos de consumo (21.765), frente a microcréditos (8.598); créditos comerciales (948); de vivienda (860); y leasing (580). Asimismo, 42.915 ciudadanos venezolanos cuentan con una tarjeta de crédito en Colombia, 1.360 con un CDT y 322.233 con una cuenta de ahorros.

El bienestar financiero se consolida como un nuevo componente de la responsabilidad empresarial, impulsado por su impacto en la productividad, el compromiso y la retención del talento

Aunque las fundaciones reciben los productos donados, la logística para entregar los donativos genera ciertos gastos

{kind=link}