MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

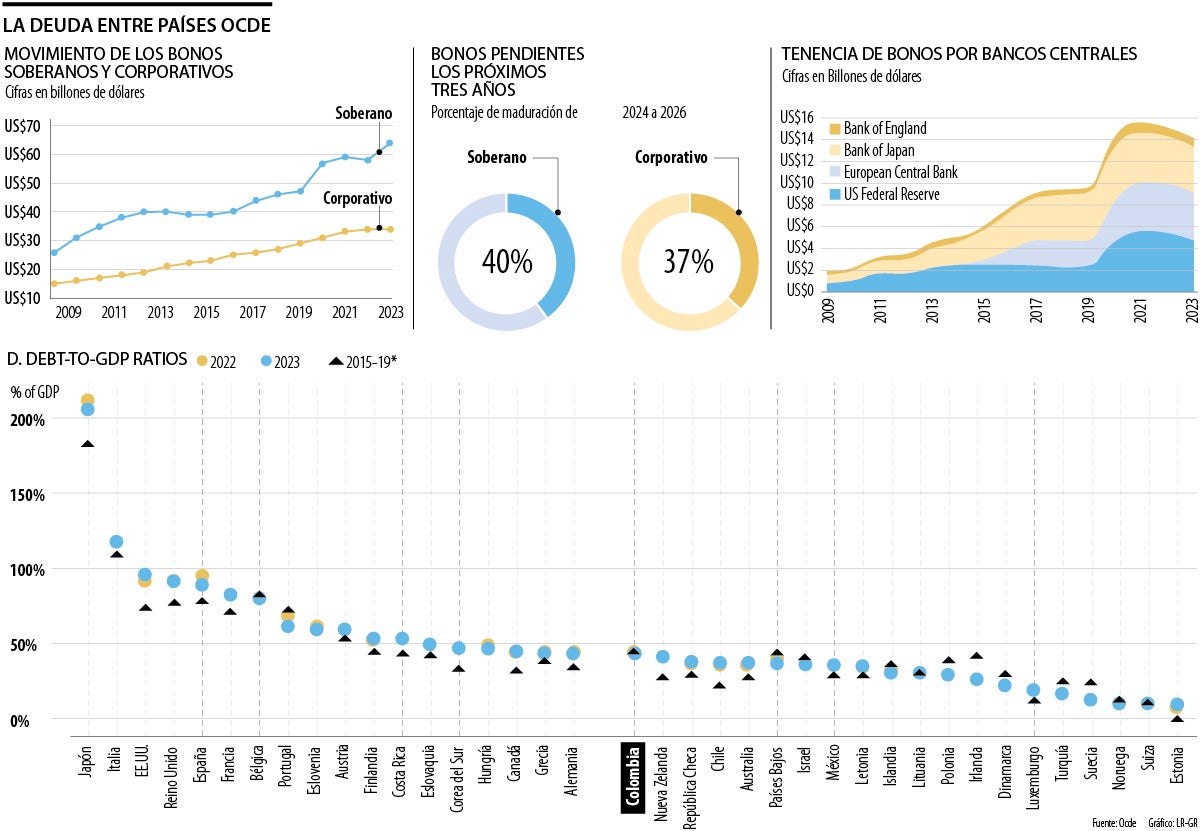

La Ocde encontró que el año pasado hubo un escalamiento leve de la deuda entre sus países miembro, a tal punto que hay varias potencias cerca de 100%.

Con más de 50% de la deuda como equivalente del PIB, Colombia está en la mitad en el ranking de los países con más obligaciones de la Ocde al cierre de 2023

Los economistas dicen que hay deuda mala y buena, así como que tener obligaciones financieras no siempre es sinónimo de problemas, pues mucho del capital que se fondea es pensado en el desarrollo productivo. Por eso la Ocde encontró que el año pasado hubo un escalamiento leve de la deuda entre sus países miembro, a tal punto que hay varias potencias cerca de 100% como equivalente del PIB o incluso más de 200%.

Pero mientras la mayoría de los países del bloque vio un ajuste al alza de la deuda, en otros como Colombia estuvo casi estable. “O visto de otra forma, el efecto de las tasas de interés no generó que las empresas tanto públicas como privadas decidieran arriesgarse con los altos costos de las obligaciones”, agregó Ronald Mercure analista mercados Latam NasInvest.

De hecho, según la Ocde, Colombia ocupó el puesto 19 entre los 38 que estudió el bloque con mayor porcentaje de deuda como equivalente del PIB. Recientemente, el Banco de la República explicó que la deuda externa del país alcanzó US$196.463 millones y representó 53,7% del PIB al final de 2023, ligeramente superior al 53,1% del año inmediatamente anterior.

Aún así, hay países que elevaron su nivel de deuda casi que en la línea de 100% en 2023, por ejemplo Reino Unido está cerca del umbral, Estados Unidos ya tiene ese nivel e Italia está incluso en 120%. Japón es el país del organismo con el nivel de obligaciones más altas, equivalente a más de 200% del PIB.

Se estima que la relación deuda-PIB agregada en la Ocde, medida con base en la deuda negociable del gobierno central, se mantuvo en gran medida estable durante 2022 y 2023 en 83% y se prevé que aumente ligeramente a 84% para 2024.

Esta cifra oculta la alta variabilidad de la relación deuda y PIB entre países Ocde. Se prevé un aumento de más de un punto porcentual en nueve países, encabezados por Estados Unidos, donde se prevé que aumente en tres puntos porcentuales. En cambio, se espera que la relación deuda y PIB de 12 países caiga más de un punto porcentual, entre ellos Japón, Portugal y España, donde se prevé que caiga más de cinco puntos porcentuales. Las ratios deuda-PIB en 2023 superaron los niveles prepandémicos en aproximadamente cinco puntos de media y 10 pp en conjunto en el área de la Ocde.

La ratio es más alta en 24 países y ha aumentado en más de 8 pp en todos los territorios del G7. Las ratios deuda-PIB de Japón y EE.UU. han aumentado más de 24 y 22pp, respectivamente, desde 2019. Durante el mismo período, las niveles disminuyeron en 14 países, cayendo más de 10 pp en Irlanda, Polonia, Portugal y Suecia.

El informe indicó que “los ratios deuda-PIB y los movimientos varían mucho en función de las metodologías de evaluación de la deuda, ya que el SBO, las Cuentas Nacionales y las Perspectivas Económicas de la Ocde utilizan diferentes enfoques”.

La proporción de deuda a corto plazo en el stock de deuda de la Ocde ha crecido y se prevé que alcance 16% en 2024), el valor más alto en 15 años aparte de 2020. Al mismo tiempo, se estima que la proporción de instrumentos de renta fija ha caído de 79% en 2022 a 76% en 2023 (aparte de 2020, esta es la cifra más baja desde 2010, un período durante el cual las tenencias de bonos de los bancos centrales eran insignificantes).

A pesar de este descenso, la deuda a tipo fijo sigue constituyendo más de la mitad de la deuda en circulación en todos los países de la Ocde en 2023. La proporción de deuda a corto plazo oscila entre 0% en nueve países y 22% en Estados Unidos, mientras que la proporción de vinculadores oscila entre 0% en 17 países y 32% en Chile.

La disminución de la relación deuda-PIB entre 2021 y 2023 se debe principalmente a una mayor inflación, que impulsó el crecimiento del PIB nominal, y en parte al crecimiento del PIB real. Desde 2021, la inflación contribuyó a una disminución de 13 puntos porcentuales en estos ratios, mientras que el crecimiento del PIB real representó una disminución de ocho puntos porcentuales.

“La deuda no siempre debe ser juzgada como algo malo, es un punto necesario para el crecimiento de una empresa o país, lo clave es medir la liquidez”.

“El año pasado empezó una migración fuerte de la deuda barata a la cara, pues muchos bonos que vencían se renovaron bajo tasas altísimas y eso afectó la emisión”.

El rendimiento real, que combina el impacto de las tasas nominales y la inflación, fue negativo en casi todos los países de la Ocde. La mayor parte de la deuda del bloque se emitió cuando la inflación y las tasas de interés eran más bajas, lo que conllevaba costos más bajos. Por lo tanto, el nivel actual de crecimiento del PIB nominal excedió las tasas de interés efectivas (es decir, la relación entre los gastos por intereses y el volumen de deuda), lo que ayudó a reducir las relaciones deuda-PIB.

“Con una inflación cada vez menor y una cantidad mayor de deuda emitida con tasas más altas, la tendencia a la baja en la relación deuda-PIB en 2021 a 2023 se revertirá en 2024. Si bien el efecto de la inflación sobre el PIB nominal es inmediato y de corta duración, los efectos del aumento de los costos de endeudamiento sobre el gasto por intereses son graduales y duraderos” dice el informe.

La inflación tiene el efecto inicial de reducir la relación deuda-PIB pero, si es persistente, su impacto en el mediano y largo plazo es aumentar la prima de inflación y los costos de financiamiento de la deuda.

La inflación contribuye poco a mejorar la sostenibilidad de la deuda, ya que las trayectorias deuda-PIB están impulsadas principalmente por los equilibrios fiscales en el largo plazo, y la inflación inesperada solo tiene un impacto a corto plazo.

Los costos de endeudamiento de las nuevas obligaciones, medidos por el rendimiento al vencimiento en el momento de la emisión, aumentaron de aproximadamente 3% en 2022 a 4% en 2023 en promedio en los países del bloque. Este incremento es aproximadamente la mitad de la subida de casi dos puntos porcentuales observado en 2022, lo que eleva los costos de endeudamiento en 2023 a casi el doble de su promedio de 2015 a 2019. A diferencia de 2022, cuando todos los países experimentaron un aumento, cinco países vieron una reducción en su promedio.

La participación del país pasó de 11% en 2024 a 9% el año pasado; por otro lado, Canadá perdió 5 puntos porcentuales al pasar de 23% a 18% en un año

La Oficina del Representante Comercial de no incluyó a Panamá en las 60 economías sujetas a recargos arancelarios

La oficina de Caputo afirma que comparar sus decisiones actuales con las de antes no tiene en cuenta puntos claves

")

{kind=link}