MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

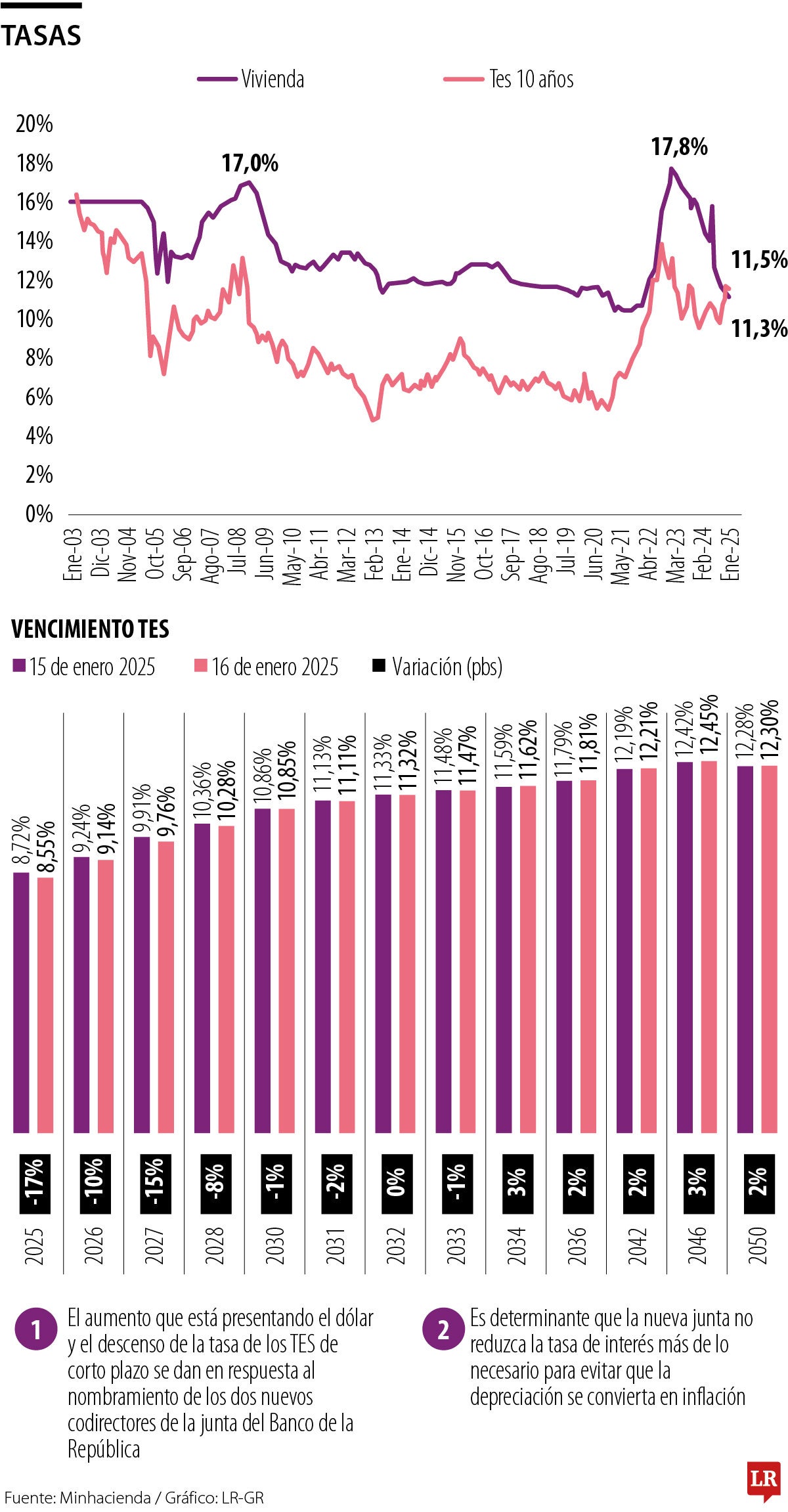

Los préstamos para comprar vivienda hoy están más baratos que a lo que consigue el gobierno colombiano para endeudarse con bonos largo plazo.

Agregue a sus temas de interés

Los préstamos para comprar vivienda hoy están más baratos que a lo que consigue el gobierno colombiano para endeudarse con bonos largo plazo

El entorno bancario en Colombia está cambiando, y esto, según el fenómeno de la baja de tasas que sigue la estela que ha hecho el Banco de la República desde octubre de 2023,lleva a que hoy las tasas bancarias en el país sean las más bajas en toda su historia.

De hecho, por primera vez desde 2003 las tasas hipotecarias están abajo de los TES de 10 años, lo que quiere decir que los préstamos para comprar vivienda hoy están más baratos que lo que consigue el Gobierno colombiano para endeudarse a largo plazo.

Este fenómeno de mínimos históricos en tasas de interés, según explican analistas, es bastante “contraintuitivo”, ya que el hecho de que el perfil de un colombiano promedio, en términos hipotecarios, logre mejores tasas que el gobierno en deuda de largo plazo es anormal, porque el perfil de gobierno como deudor debería ser mejor del colombiano normal que vive en el país.

“El mejor perfil de riesgo en un país es el del gobierno, después vienen las empresas grandes y llegan los consumidores. Es tan atípico que antes de 2022, esa distancia de tasas era de 400 a 500 puntos básicos, lo que quiere decir que el Gobierno históricamente se financia 5% por debajo de las tasas hipotecarias, así que lo actual es muy nuevo”, explica Felipe Campos, gerente de Inversión y Estrategia Alianza Valores y Fiduciaria.

Es una mezcla de cosas. Una de ellas, y la más importante, es que sí ha habido un aumento del riesgo fiscal en el país. Esto se ha reflejado en los bonos largos de Colombia, y estos no han podido bajar a la velocidad que ha bajado el Banco de la República.

“El Banco de la República ha bajado 400 puntos básicos y los bonos no han podido bajar y se han quedado en 11% o 12%. Mas recientemente, con el susto de perder la calificación, volvieron a vender bonos colombianos, entonces los bonos están supremamente castigados por el riesgo país”, dice Campos.

“La tasa de intervención se ubicará en 9,25% y 8,50%, respectivamente. También anticipamos que la tasa de intervención se ubique en 7% en diciembre de 2025”.

“Hoy es más barato comprar vivienda que lo que le sale al Gobierno endeudarse con títulos de renta fija de larga duración como los bonos TES a 10 años”.

Desde 2022, Colombia se conoce como si fuera un país BB-. Era BB+, pero las tasas que Colombia estaba pagado en CDS, Credit Full Swaps, que son Crédito Riesgo País, o las tasas en dólares, es de país de BB-. Esto se refleja en los bonos largos de Colombia.

Hay un riesgo país exagerado y unas ventas aceleradas de bonos a fin de año por la expectativa de perdida de calificación.

Por otro lado, se evidenció un movimiento y es no solamente la reducción de las tasas hipotecarias de todos los bancos, sino que son todas las tasas de los bancos que han bajado mucho mas rápido que lo que ha bajado el Banco de la República su tasa. Al punto de que hoy estamos con tasas de interés en los bancos más bajas de la historia.

“Los bancos están como si el Banco de la República hubiese bajado tasas a 4% o a 5%, porque los bancos han reaccionado de una forma muy agresiva a la baja de tasas”, reiteran analistas del sector.

Hay mucho más riesgo país, y por otra parte las tasas bancarias están cayendo exageradamente. “Hablando con tesoreros, mencionan mucho la llegada de la competencia como la llegada de Nu y los ha obligado a ser más competitivos en tasas y también han gozado de liquidez a fin de año.Hay una transformación del entorno competitivo bancaria que ha ayudado a que se reduzcan las tasas, pese que a que el Banco de la República ha reducido las tasas mucho menos, el banco ya tiene tasas similares a las que se veían en 2021, momento en que el banco llego por el rango de la 2%”, cierra Campos.

Para los meses de enero y abril, Desde Fedesarrollo esperan que la tasa de intervención se ubique en 9,25% y 8,50%, respectivamente. “Para diciembre anticipamos 7%”, cierran.

En 2021, la inflación llegó a 2%, las tasas hipotecarias llegaron al 10%, y el Banco de la República tenia tasas por debajo del 2% en esa época, muy diferente al 9,50% actual. En ese momento la tasa de tarjetas de crédito estaba a 28% y consumo a 24%. El día de hoy la foto de las tasas no es muy diferente a lo que se vivió en 2021. Las hipotecarias están al 11%, las de TC al 28%, y las del consumo están al 18% frente al 14% de esa época. En este momento se habla de que hay tasas bancarias excesivamente bajas, y que están estimulando la economía.

")

El oro subió hasta 1,2%, cotizando en torno a US$4.080 la onza, tras cerrar con un alza de 0,6% en la sesión anterior, poniendo fin a dos días de descensos

El holding transfirió 100% de la filial a La Hipotecaria, según lo previsto en el negocio anunciado a la opinión pública en diciembre de 2026

Colpensiones anunció el viernes que, debido a mantenimientos preventivos, no prestará atención en sus puntos físicos ni a través de su página web

")

{kind=link}