MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Moody’s destacó que la empresa enfrenta riesgos asociados a la volatilidad de materias primas, cambios regulatorios y ejecución de estrategias de eficiencia

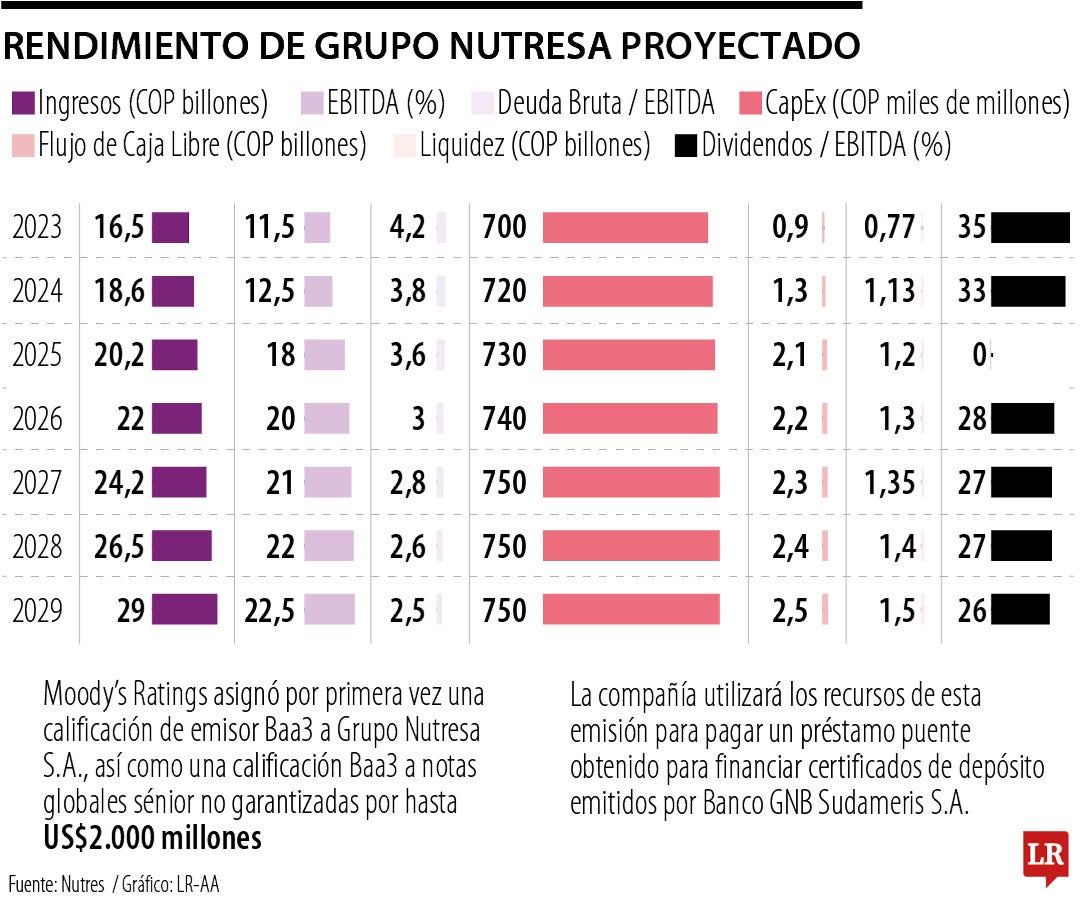

Moody’s Ratings asignó por primera vez una calificación de emisor Baa3 a Grupo Nutresa, así como una calificación Baa3 a notas globales sénior no garantizadas por hasta US$2.000 millones. La perspectiva es estable.

La compañía utilizará los recursos de esta emisión para pagar un préstamo puente obtenido para financiar certificados de depósito emitidos por Banco GNB Sudameris S.A., entidad afiliada a Grupo Nutresa. El préstamo fue utilizado por el accionista mayoritario, la familia Gilinski, para adquirir una participación indirecta en Nutresa, según expone la entidad.

Las notas serán obligaciones sénior no garantizadas de Nutresa y de sus coemisores en Colombia, Chile y Costa Rica. Estarán garantizadas por subsidiarias en México. Los coemisores y garantes representan 75% del Ebitda consolidado y 80% de los activos. Las notas tendrán igual jerarquía que otras deudas no subordinadas ni garantizadas de la empresa.

Moody’s señaló que esta emisión está sujeta a que la transacción se complete conforme a los documentos revisados preliminarmente.

La calificación se fundamenta en el portafolio diversificado de productos de consumo de Nutresa y su red de distribución. Moody’s destacó que la empresa enfrenta riesgos asociados a la volatilidad de materias primas, cambios regulatorios y ejecución de estrategias de eficiencia, aunque se prevé que estas condiciones se estabilicen a partir de 2025.

Se proyecta que Nutresa incremente sus márgenes Ebitda de 12,8% en 2024 a cerca de 18% en 2025, y que el indicador de deuda bruta a Ebitda disminuya a 3,6x en 2025, manteniéndose por debajo de 3,0x desde 2026. La empresa no distribuirá dividendos en 2025 y prevé que estos se mantendrán por debajo del 30% del Ebitda a partir de 2026. La liquidez se respalda en $1,13 billones en efectivo, con flujo de caja operativo positivo de $1,29 billones al cierre de marzo de 2025.

La perspectiva estable considera la ejecución de iniciativas de eficiencia, mantenimiento de liquidez y generación de flujo de caja libre positivo. También contempla que Nutresa continuará implementando coberturas de materias primas y control de riesgos cambiarios.

Entre los factores que podrían llevar a una mejora en la calificación se encuentran un crecimiento sostenido de ingresos y Ebitda, y el mantenimiento de métricas financieras estables.

Patiño llegó en reemplazo de Martha Isabel Woodcock quien dejó el cargo tras 28 años en el grupo

")

El oro al contado ganó alrededor de 0,7%, a US$4.105,4 por onza, tras tocar en la víspera su nivel más bajo desde el 1 de julio

El oro cayó hasta 1,6%, situándose por debajo de US$4.050 la onza, encaminándose a su tercer día consecutivo de pérdidas

")

{kind=link}