MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Los activos bajo administración se han visto afectados. Sin retiro pensional en Chile y Perú, el crecimiento de este rubro habría sido superior a 7%

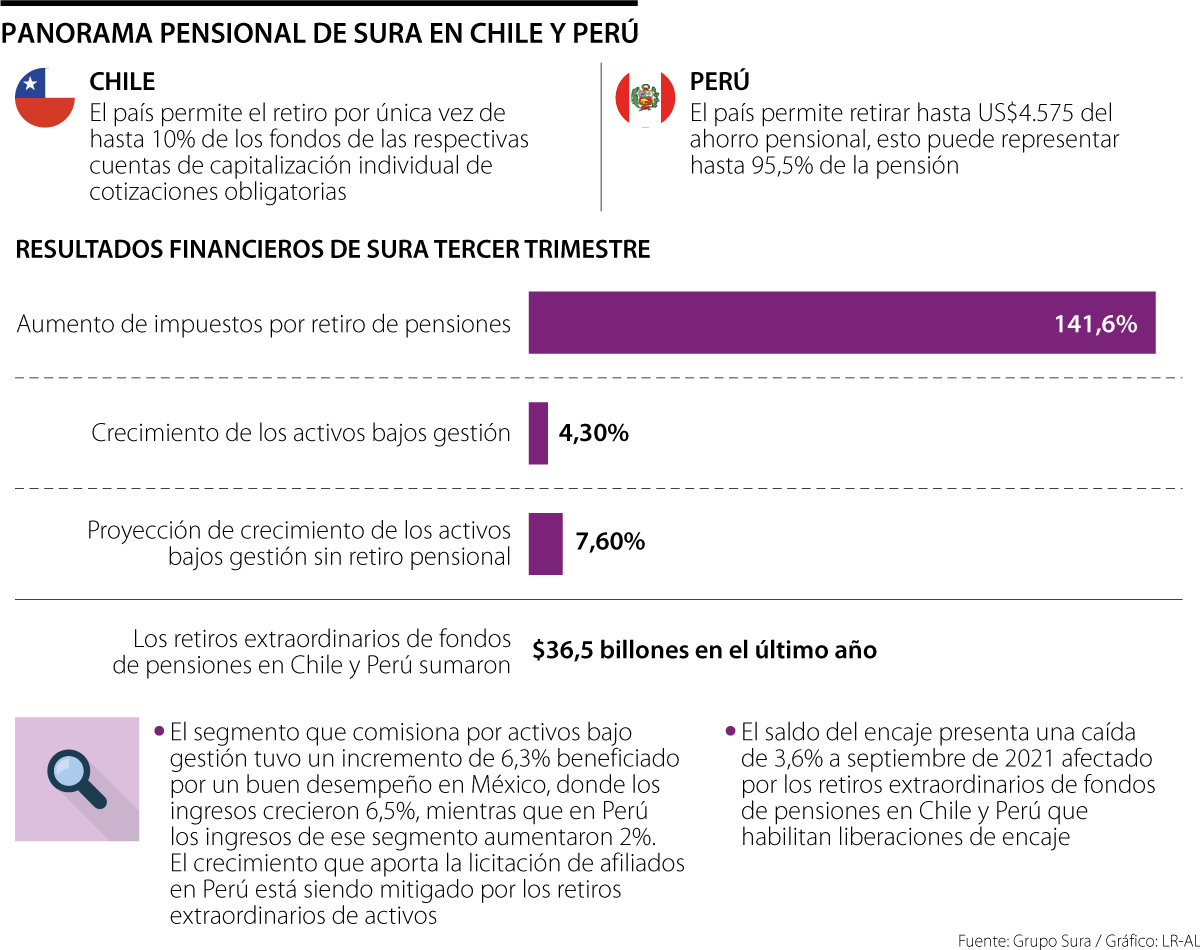

En Chile y Perú, a raíz de la pandemia, se generó una estrategia para dar mayor liquidez a los ciudadanos: el retiro adelantado de pensiones. En el caso de Chile, se permite retirar por única vez hasta 10% de los fondos de las respectivas cuentas de capitalización individual de cotizaciones obligatorias. En Perú es posible retirar hasta US$4.575 del ahorro pensional y hasta 95,5% de la pensión.

Expertos en el tema han criticado estas estrategias. “En Perú y Chile se están dando esos episodios de retiro de los fondos de pensiones, causando un daño muy grande a los afiliados (...) Esa no es una ayuda real, por eso hemos dicho que esto es ‘pan para hoy, hambre para mañana’, es decir, eso no es una ayuda”, expresó en una entrevista previa con La República, Santiago Montenegro, presidente la Asociación Colombiana de Administradoras de Fondos de Pensiones y de Cesantías (Asofondos).

Esto también puede afectar a las Administradoras de Fondos de Pensiones (AFP), como es el caso de Sura, holding que tiene presencia en ambos países. En Chile, la empresa opera como AFP Capital y en Perú como AFP Integra.

Daniel Mantilla García, profesor de la Facultad de Administración de la Universidad de Los Andes y experto en pensiones, expresó que “los retiros de activos pensionales no deberían afectar los ingresos de la AFP Capital (Grupo Sura), por pensiones obligatorias, puesto que en Chile, al igual que en Colombia en pensiones obligatorias, las comisiones se cobran como porcentaje de los nuevos aportes, no como porcentaje de los activos.

En Perú los ingresos sí se podrían ver afectados de manera significativa, porque las comisiones sí se cobran como porcentaje de los activos y de los retornos”.

Sura aseguró que los retiros extraordinarios no tienen un impacto en ingresos por comisiones en el negocio de Chile, que comisiona por base salarial, mientras que en Perú el impacto está acotado al segmento que comisiona por activos bajo gestión. En este país el impacto fue 15% del total de ingresos.

Según el último informe financiero de Sura, el retiro pensional le ha costado a la empresa $36,5 billones desde septiembre de 2020 al mismo mes de este año.

La afectación fue más evidente en los activos bajo administración, pues el crecimiento de este rubro fue de 4,3%. Sin embargo, dentro de las proyecciones de la empresa señaló que este crecimiento habría sido 7,6% si no se hubiese dado un retiro pensional en estos dos países.

Sobre las comisiones de activos gestionados, el reporte informó que hubo un incremento de 6,3%, beneficiado por un buen desempeño en México, donde los ingresos crecieron 6,5%, mientras que en Perú los ingresos de ese segmento aumentaron 2%. “El crecimiento que aporta la licitación de afiliados en Perú está siendo mitigado por los retiros extraordinarios de activos”, destacó el holding.

Los impuestos para la compañía aumentaron 141,6% sobre los dividendos extraordinarios recibidos de Chile y Perú, como consecuencia de la liberación de reservas por los retiros en los fondos de pensiones de dichos países.

El saldo de encaje bancario presentó una caída de 3,6% a septiembre de 2021, afectado porque este fenómeno habilita liberaciones de ese tipo. En lo corrido del año, la empresa realizó prepagos de deuda por $505.500 millones, producto de los esfuerzos en optimización de capital y las liberaciones de encaje en Chile y Perú.

Hace unos meses, cuando la crisis económica por la pandemia del coronavirus estaba en su auge, actores políticos plantearon la posibilidad de implementar este modelo en Colombia. Incluso, se llegó a presentar un proyecto de ley.

Sobre esta idea, Óscar Becerra, experto en pensiones, explicó que “no es conveniente porque abre una puerta que no puede cerrarse fácilmente, que es lo que pasa con Perú y Chile. Una vez se encuentra una justificación para retirar parte de los ahorros, se tiene el riesgo de encontrar otra. Eso lo que termina haciendo es reducir el ahorro pensional, que tiene un fin específico y es ayudar a que tengamos una fuente de ingreso a futuro cuando no podamos trabajar”.

Asofondos reveló que 158.000 personas se han trasladado entre Colpensiones y las AFP, con una recepción de más de 281.000 solicitudes de doble asesoría

El reporte estima que aproximadamente uno de cada nueve pagos transfronterizos requiere investigaciones o correcciones adicionales

El exmandatario compartirá la mesa directiva directamente con el banquero y su hija, Dorita Gilinski, quienes ya forman parte del consejo

")

")

{kind=link}