MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

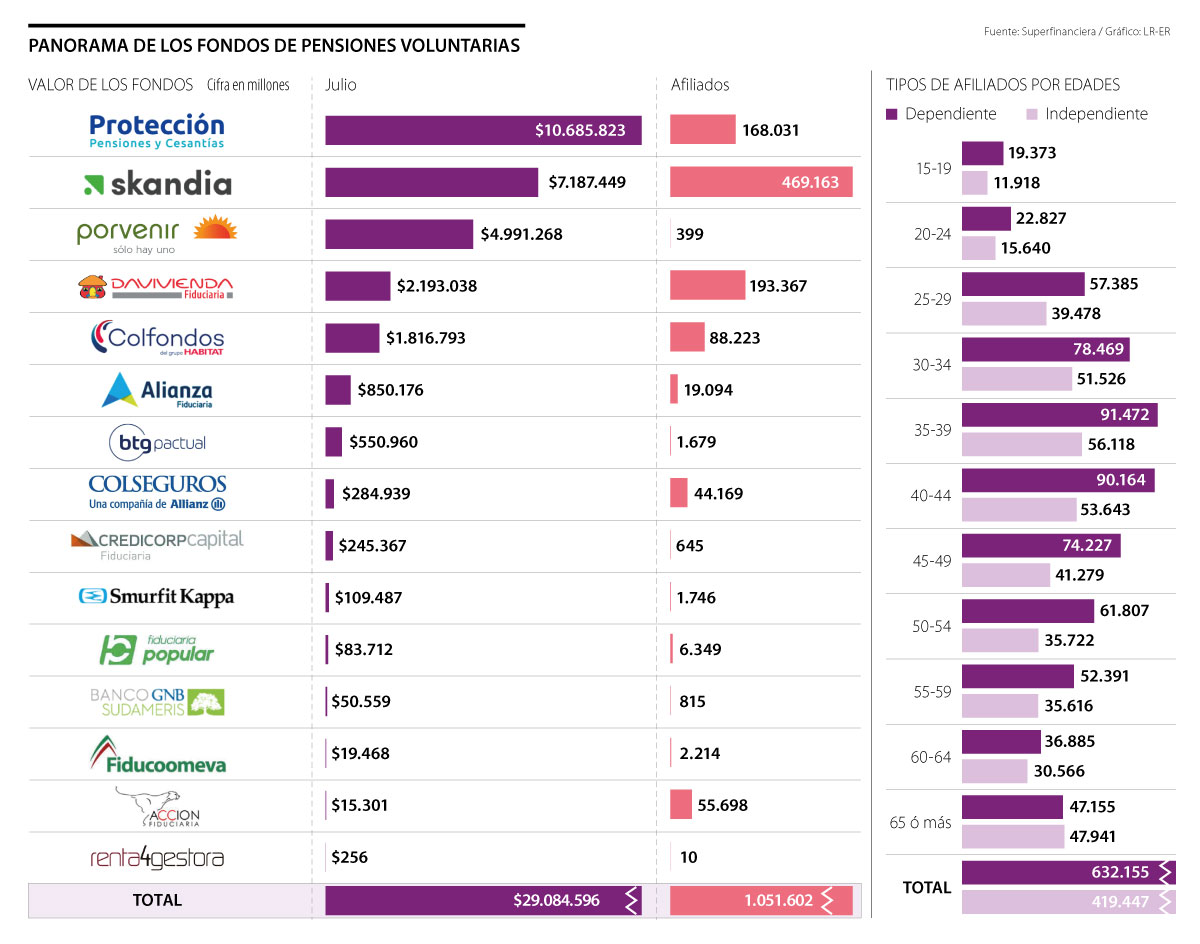

Los retornos dependen de los instrumentos en los que invierte cada fondo. A julio, había 1,05 millones de afiliados a estos vehículos

La importancia del ahorro se hizo cada vez más evidente durante la pandemia, época en la que la liquidez de las familias empezó a escasear por cuenta de la pérdida del empleo y de ingresos adicionales. Sin embargo, la falta de educación financiera ha llevado a que muchos no conozcan la amplitud de herramientas y vehículos de inversión que ofrece el mercado, entre los cuales se encuentran los fondos de pensiones voluntarias, que ofrecen hasta 10% de rentabilidad.

Pese a que lleva un nombre similar y suele confundirse con los fondos de pensiones privadas y el aporte voluntario a los mismos, esta opción busca facilitar el ahorro voluntario y la acumulación de capital a mediano y largo plazo con rentabilidades que están sujetas al tipo de inversión que realiza la compañía o instrumento al cual se encuentra suscrito.

Los aportes que se realizan en dicho fondo se depositan en una Cuenta de Ahorro Individual (CAI), con la cual se tendrá la posibilidad de elegir cómo se va a alcanzar su objetivo, definiendo el monto y la periodicidad de los aportes. Adicionalmente, permite que se diversifiquen las inversiones al destinar el capital a diferentes portafolios de acuerdo con un perfil de riesgo, incluyendo mercados de capitales locales e internacionales.

En el caso de un perfil conservador, las rentabilidades oscilan entre 1,33% y 5,72% efectivo anual (E.A.). Respecto a los perfiles moderados, estas opciones parten de una rentabilidad E.A. de 1,94% a 12,96%, teniendo en cuenta que esta última suele estar expuesta a factores de alta volatilidad y suele ser poco usual. En cuanto al perfil agresivo, estos porcentajes suelen aumentar y oscilan entre 5% hasta, en caso excepcionales van desde 22% a 52%.

Cada una de estas rentabilidades suelen distribuirse en opciones de inversión como renta fija y variable, tanto local como extranjera, fondos de acciones inmobiliarios, nuevas tecnologías, petróleo, entidades financieras, bonos del Tesoro, liquidez, hotelería y dólares, entre otras posibilidades que aumentan el retorno.

Juan David Correa, presidente de Protección, aseguró que “pensar en ahorro no es fácil, y aún más cuando este es para largo plazo. Hoy el mercado ofrece opciones simples a partir de $20.000 mensuales, lo cual se construye desde el presente con un ingreso adicional para la pensión”.

Uno de los beneficios que ofrecen este tipo de vehículos, y para la cual eran empleados antes los fondos voluntarios es la disminución de la carga tributaria. El dinero que es depositado allí es renta exenta hasta 30% del ingreso neto gravado obtenido por la cédula de rentas de trabajo, rentas de capital y rentas no laborales sin exceder de 3.800 Unidades de Valor Tributario (UVT) al año, indicador que llega a $36.308 para 2021.

Los fondos de pensiones voluntarias, que en ciertas características se asemejan a los Fondos de Inversión Colectiva (FIC), también permiten complementar la pensión obligatoria aumentando así el saldo de la cuenta de ahorro individual. Usualmente, quienes se encargan de gestionar el capital son expertos de los mismos administradores de los vehículos.

Actualmente existen 15 fondos de este tipo entre los que se encuentran Multifind, Protección, Porvenir, Fiduvivienda Dafuturo, Multiacción, Colfondos, Colseguros, Fidualianza Abierto Visión, Protección Smurfit , Fidupopular Plan Futuro, Credicorp Fiduciaria, Hsbc, Fiduciaria BTG Pactual, Fondo Voluntario Renta 4 & Global y Fondo de Pensiones Voluntarias Platino, administrados tanto por AFP como por fiduciarias.

Según cifras de la Superintendencia Financiera de Colombia, a julio el valor de todos los fondos alcanzó los $29,8 billones, mientras que los afiliados a dicho sistema ya llegan a 1,05 millones. La cantidad de personas independientes que ahorran mediante estos fondos llegó a 419.447 y los dependientes alcanzaron los 623.155.

Andrés Moreno, analista y asesor financiero, destacó la importancia de que para la asesoría y llegada a estos vehículos es indispensable contar con la asesoría de personas e instituciones certificadas debido a la captación de dinero que dicha actividad requiere.

“Pensar en ahorro no es fácil y aún más cuando este es para largo plazo. El mercado ofrece opciones que parten de $20.000 mensuales, lo cual se construye como un ingreso adicional a la pensión”.

“Estos fondos pueden ser considerados como vehículos de ahorro o inversión, pero, de acuerdo con la Ocde, se debería destinar 18% de los ingresos mensuales al ahorro pensional individual”.

“Abrir la cuenta es muy sencillo. Se llena un formulario en la entidad financiera de preferencia y adjunta la cédula, junto con la declaración de renta y certificación laboral. Incluso, los niños con registro civil, los adultos mayores y pensionados, incluso de Colpensiones. Cada ciudadano tiene la posibilidad de tener más de un fondo en diferentes entidades, además de poder cambiar de una herramienta a otra”, explicó.

Estos instrumentos comienzan a competir contra los CDT, otra herramienta de inversión que brinda una menor rentabilidad debido a su menor exposición a factores de riesgo.

Parte de los elementos que se deben tener en cuenta es la comisión que cobra cada administradora, los cuales oscilan entre 1% y 2%, dependiendo de la entidad.

Para el presidente de Porvenir, Miguel Largacha, indicó que los fondos de pensiones voluntarias pueden ser considerados como vehículos de ahorro o inversión, pero recordó que, de acuerdo con la Ocde, se debería destinar 18% de los ingresos mensuales al ahorro pensional individual.

Métodos de inversión como el crowdfunding y los CDT sobresalen

La posibilidad de diversificar la forma de obtener rentabilidad se ha incrementado con el auge de herramientas adicionales a los fondos de pensiones voluntarias, como los Fondos de Inversión Colectiva (FIC) o los Certificados de Depósito a Término (CDT). Sin embargo, recientemente las plataformas de crowdfunding han facilitado la forma de tener un retorno de hasta 20% mientras se apoyan o apalancan proyectos y emprendimientos. Plataformas como Agrapp, a2censo e Invertí logran conectar al interesado en ser financiado con quien posee el capital.

Los precios del brent subieron hasta los US$96,27, su nivel más alto desde el 8 de junio, después de los ataques a petroleros en el mar Rojo

Colombia está ofreciendo algunas de las tasas de interés más altas del mundo, lo que favorece el carry trade y aprecia al peso entre las emergentes

La llegada de capitales por altas tasas, el incremento de las remesas y el precio del petróleo son algunas de las razones que explican la fortaleza de la moneda

{kind=link}