MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

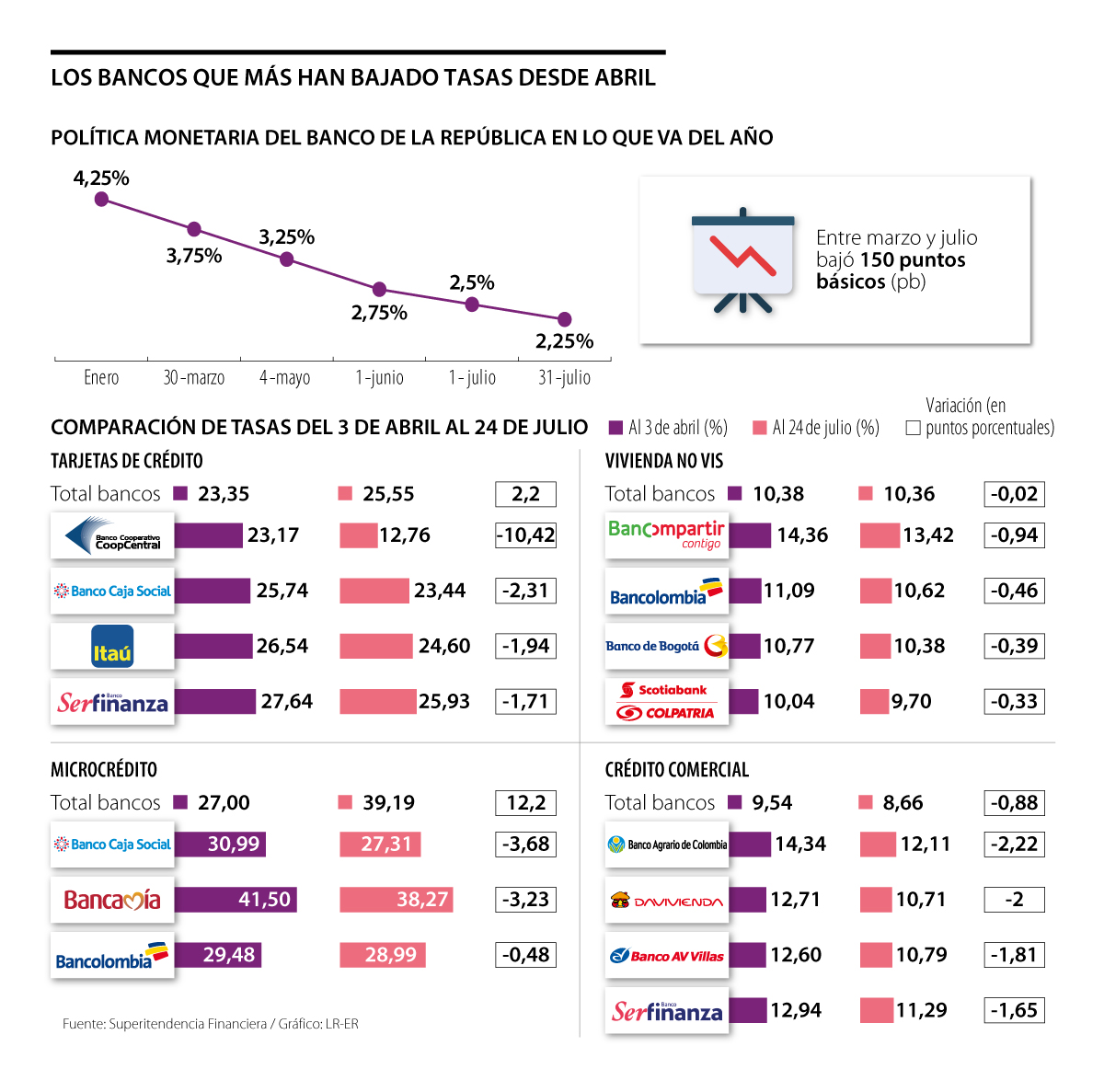

Intereses de los bancos

Agregue a sus temas de interés

Asobancaria aseguró que, a pesar de los mayores riesgos que generó la pandemia, los bancos han venido trasladando la baja de tasas del Emisor

En medio de la pandemia y la crisis económica, los colombianos vienen pidiendo al sector financiero una mayor reducción de intereses en los créditos.

Frente a esa petición, la banca comercial respondió que, a pesar de la coyuntura, el sector ha venido transmitiendo con celeridad y en la mayoría de segmentos la política monetaria expansiva del Banco de la República que, en lo que va del año, incluye la reducción de 2 puntos porcentuales en las tasas de interés de referencia para la economía colombiana.

Bajo ese panorama y con base en las cifras de la Superintendencia Financiera, LR comparó las tasas de interés que los bancos tenían al 3 de abril, tres días después de la primera baja del Emisor, con las tarifas que tienen al 24 de julio, que es la información disponible más reciente.

Para tarjetas de crédito, al 3 de abril, la tasa promedio del mercado era de 23,55% y al 24 de julio, de 25,55%. En este segmento, el banco con la mayor baja de intereses es Coopcentral, al pasar de 23,17% a 12,76%, es decir, una baja de 10,42 puntos porcentuales (pps). Además, la compañía es la que tiene la tasa más baja en todo el sistema.

Le siguen Banco Caja Social, que pasó de 25,74% a 23,44% y tuvo una caída de 2,31 pps; Itaú, con una baja de 1,94 pps a 24,60%, y Serfinanza, con una reducción de 1,71 pps a 25,93%.

Para los créditos de vivienda que no es de interés social (No VIS), que son aquellas que superan los $120 millones, la tasa promedio para el inicio del cuarto mes del año fue de 10,38% y presentó una baja de 0,02 pps, pues a finales de julio se ubicó en 10,36%.

En financiación hipotecaria, Bancompartir es la entidad que más ha bajado intereses (-0,94 pps) y maneja una tasa de 13,42% a la fecha en mención.

Siguen Bancolombia, con una caída de 0,46 pps a 10,62%; Banco de Bogotá, con -0,39 pps a 10,38%; y Scotiabank Colpatria, con -0,33 pps a 9,70%.

Entre tanto, en los créditos comerciales, dirigidos a las empresas, el cobro promedio pasó de 9,54% a 8,66% y sostuvo un retroceso de 0,88 pps. El Banco Agrario, Davivienda, AV Villas y Serfinanza son los bancos con mayores reducciones (-2,22, -2, -1,81 y -1,65 pps, respectivamente).

Para los microcréditos, especiales para las micro, pequeñas y medianas empresas, las tasas evolucionaron al alza y, de estar en 25% a la última semana del mes pasado subieron a 39,12%. Caja Social, Bancamía y Bancolombia son las únicas entidades que bajaron estas tasas (Ver gráfico).

Asobancaria, gremio que reúne a los bancos y entidades crediticias y es liderado por Santiago Castro, advirtió que hay que tener en cuenta que el traslado de la tasa intervención del Emisor a las tasas de interés de los créditos no se observa de forma inmediata y suele darse en un lapso de tres a 10 meses.

En los ciclos bajistas el microcrédito y la cartera comercial reaccionan de manera más rápida (de tres a seis meses), mientras el consumo y las tarjetas de crédito pueden hacerlo entre ocho meses y un año después porque, al no contar con colaterales o garantías, están sujetas a un mayor riesgo.

“En general, la baja de tasas sí se han transmitido a créditos comerciales y consumidores. En consumo, en algún momento subieron, pero han vuelto a reducirse”.

“Eventualmente, la baja de tasas del Emisor se va a reflejar en los intereses del mercado, y empresas y familias podrán acceder a un crédito más barato cuando se supere la pandemia”.

Para los bancos, la competencia ha contribuido con la reducción de tasas

La Asociación Bancaria y de Entidades Financieras (Asobancaria) destacó que la transmisión de la disminución de tasas de interés del Emisor al mercado ha sido “más expedita” en el período reciente debido, en buena parte, al alto nivel de competencia entre las entidades del sector financiero.

“En particular, los recortes de política monetaria ya se han transmitido a las tasas de los créditos comercial, hipotecario y de consumo. Por ejemplo, entre febrero y julio, varios productos de la cartera comercial han exhibido reducciones”, dijo el gremio.

Luis Eduardo Cuéllar, presidente de Credifamilia, afirmó que sin el programa Mi Casa Ya es casi imposible que las personas con bajos ingresos puedan comprar vivienda

")

Los futuros del crudo brent cayeron US$7,55, o alrededor de 7,8%, a US$89,23 el barril, mientras que los del WIT descendían 6,73%

La iniciativa pretende que desde edades tempranas los colombianos tengan conocimientos básicos sobre el sistema financiero y cómo administrar sus presupuestos

{kind=link}