MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Créditos de vivienda

Agregue a sus temas de interés

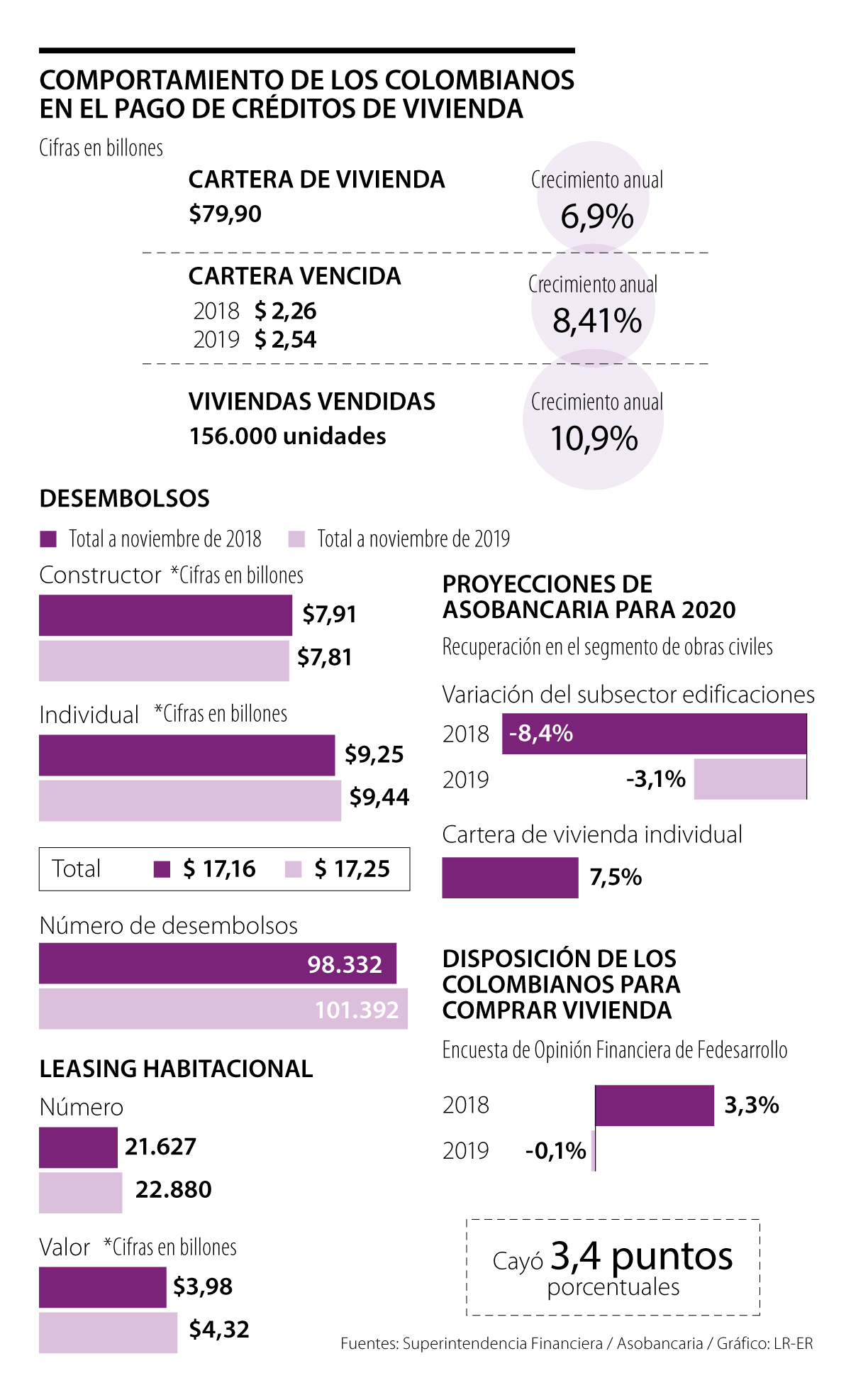

A pesar de que los colombianos se colgaron en sus deudas de vivienda a noviembre de 2019 en $2,5 billones, el sector proyecta que en 2020 habrá una mejor dinámica

El año pasado terminó con grandes retos para el sector de la construcción, que finalizó 2019 en terreno negativo (-1,3%), y uno de los principales factores con mayor deterioro fue la construcción de edificaciones residenciales y no residenciales, con -7,7%, según el Departamento Administrativo Nacional de Estadística (Dane).

Sumado a ello, la Encuesta de Opinión Financiera de Fedesarrollo evidenció que la confianza y la disposición de los consumidores colombianos por la compra de vivienda bajó a -0,1%, después de que en 2018 terminó en positivo (3,3%).

Además, a noviembre de 2019, la Superintendencia Financiera detalló que, aunque la cartera total del segmento de vivienda subió a $79,9 billones (6,9% más), la cartera vencida, es decir, las deudas que se encuentran en mora, se incrementó en 8,4% y llegó a $2,5 billones.

A pesar de este panorama, el sector bancario y financiero, liderado por la Asobancaria, resaltó que las ventas de vivienda llegaron a 156.000 unidades, lo que significa un incremento de 10,9% anual.

“Cifra que es alentadora para un sector que venía mostrando debilidad. Esta variación fue jalonada por el segmento de vivienda de interés social (VIS), especialmente en el rango de la prioritaria (VIP) que mostró una significativa variación de 89,5%”, dijo el presidente del gremio Santiago Castro.

El dirigente proyectó que para 2020 el sector de la construcción revierta su tendencia negativa con el impulso de obras civiles y las edificaciones se recuperen a -3,1%, lo que “mantendrá la buena dinámica de la cartera de vivienda individual, que proyectamos creciendo a 7,5%”.

“Esperamos que la construcción revierta su tendencia negativa con el impulso de obras civiles. Esto mantendrá la buena dinámica de la cartera de vivienda individual”.

“Este sí es un tema que hay que monitorear, pero esperamos que la construcción mejore durante este año y la oferta de viviendas nuevas también”.

Algunos de los bancos más importantes del país aseguraron que, aunque durante el año anterior sí se notó un comportamiento a la baja en materia de créditos hipotecarios, no sienten preocupación y, por el contrario, esperan que este año los colombianos accedan en mayor cantidad a las diferentes opciones que ofrecen para adquirir vivienda propia.

Por ejemplo, el presidente de Bancolombia, Juan Carlos Mora, aseguró que no tienen ninguna preocupación. “Sí es un tema que hay que monitorear, pero esperamos que la construcción mejore en 2020 y la oferta de vivienda también, pero no implica alguna medida o acción específica”, dijo.

Por su parte, el presidente de Davivienda, Efraín Forero, manifestó que el banco “tiene una cartera que ha sido de muy buena en calidad durante los últimos años, pues viene teniendo un leve aumento, pero para nosotros no tiene ningún inconveniente, está en niveles muy razonables y no vemos ningún problema”.

El gerente de producto de vivienda del Banco de Bogotá, Juan Pablo Manzanera, puntualizó que la cartera vencida en la entidad se ha mantenido estable, “pero no es un secreto que no ha tenido el mejor comportamiento y ha habido un impacto negativo, pero hay un indicador importante que convierte a 2020 en un año positivo porque la tendencia negativa de las ventas de vivienda cambió en el último trimestre de 2019”.

Finalmente, el presidente de Scotiabank Colpatria, Jaime Upegui, explicó que “los índices de cartera en la entidad son los esperados y están bajo control”.

Las zonas del país con mayores saldos de cartera de vivienda

Según la Asociación Bancaria y de Entidades Financieras de Colombia (Asobancaria), a septiembre de 2019, Bogotá, con $32,4 billones, es la ciudad que registra la mayor cantidad de saldo en créditos de vivienda, cifra que representó un alza anual de 5,3%.

En su orden, le siguen Antioquia, con $10 billones; Valle del Cauca, con $6,6 billones; Cundinamarca, con $3,8 billones; Atlántico, con $3,7 billones; Santander, con $3,6 billones; Bolívar, con $1,8 billones; Tolima, con $1,69 billones, y el top 10 lo finaliza Risaralda, con $1,68 billones.

El lanzamiento de una nueva plataforma de negociación para el mercado de renta variable iniciará en Colombia y salió el 30 de abril para los inversionistas

Realizará una actualización en su plataforma que implicará la suspensión temporal de uno de sus servicios el próximo 7 de abril

Algunas de las tasas más altas para adquirir una vivienda VIS se observan en Banco de Occidente, Davibank y Banco de Bogotá

{kind=link}