MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Los plásticos que emiten los retail crecieron 5% al segundo trimestre de 2018

La recuperación de la economía colombiana se ha hecho evidente durante este segundo trimestre del año, especialmente en el sector bancario, donde las provisiones de los bancos frenaron la tendencia de crecimiento.

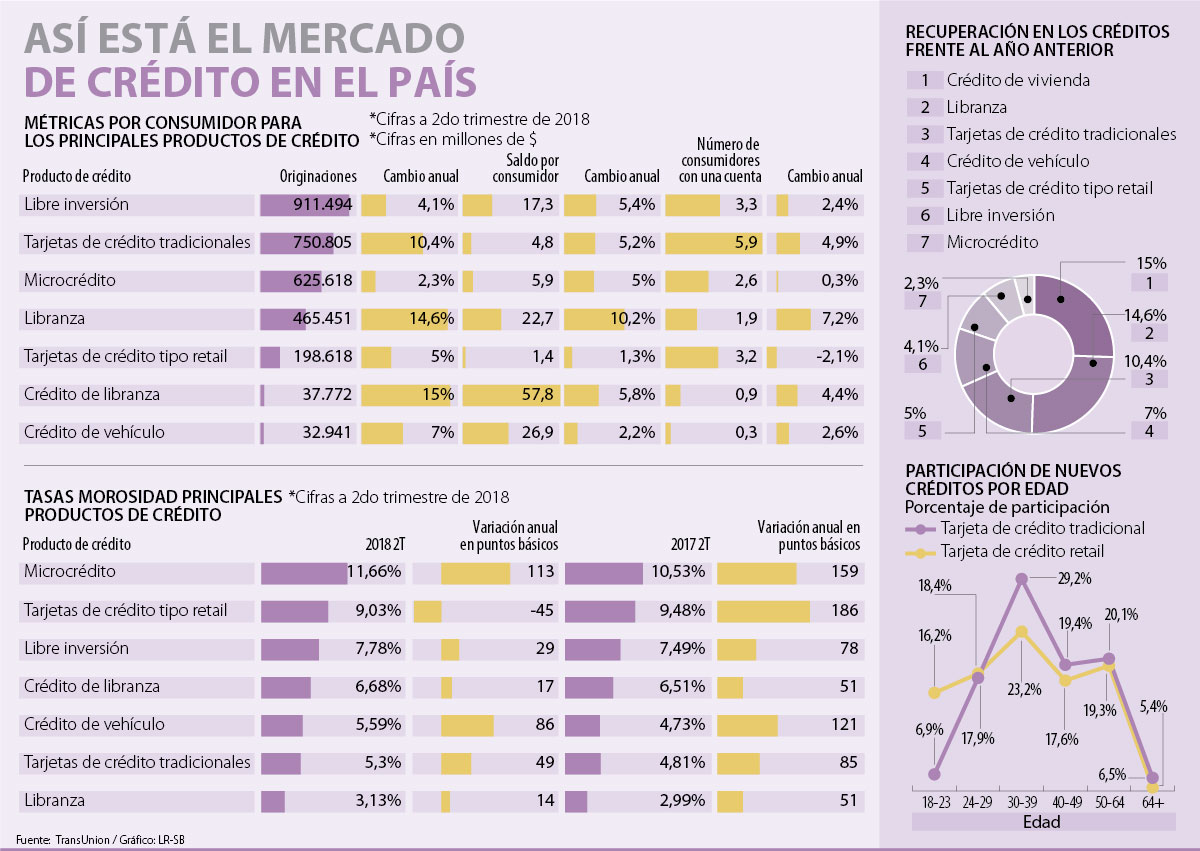

Adicionalmente, en el reciente informe sobre tendencias de crédito en Colombia, de TransUnion, estos números en verde también se hicieron evidentes, pues los saldos totales, el acceso a crédito y el otorgamiento de nuevos préstamos aumentaron al compararse con el segundo semestre de 2017.

En este punto, también se evaluó, que con el alza de la confianza del consumidor, también ha aumentado el monto promedio que pide cada persona para un crédito, siendo las libranzas las que tuvieron una mayor alza con 10,2% y llegando a un saldo promedio por consumidor de $22,7 millones.

Analizando siete productos, los colombianos en promedio adeudan $19,54 millones, dentro de los cuales las tarjetas de crédito tradicionales también tuvieron una buena alza, de 5,2% en el monto, para llegar a un saldo de $4,8 millones por persona. Acá, el informe destacó que este monto crece por encima de los plásticos del retail, donde el saldo solo llega a $1,4 millones con un alza de 3,2%.

Al analizar otros tipos de crédito que ofrecen las entidades financieras, la deuda de un consumidor en un crédito de libre inversión es de aproximadamente $17,3 millones; un crédito de vivienda $26,9 millones; en microcrédito $5,9 millones y en crédito de libranza $57,8 millones.

Virginia Olivella, directora senior de investigación de TransUnion Colombia, también resaltó que “para muchos productos crediticios, este fue el primer aumento en originaciones después de varios trimestres de crecimiento negativo, lo que indica que los otorgantes de crédito están comenzando a expandir nuevamente sus esfuerzos de adquisición. También observamos aumentos en el acceso al crédito, medido por el número de consumidores con al menos un crédito, y en saldos. Para evidenciar una verdadera recuperación en el mercado de crédito de consumo, nos gustaría observar una caída de las tasas de morosidad”.

Por ejemplo, las carteras que tuvieron sus mayores incrementos en originaciones fueron vivienda con un crecimiento de 15% respecto al año pasado, seguido por libranza con 14,6% y las tarjetas de crédito tradicionales con un aumento de 10,4% año contra año.

Ahora, como señaló Olivella a pesar de que los consumidores están mejorando su nivel de confianza, y también los bancos han decidido apostar por mejorar las opciones en su portafolio, la mora continúa siendo un aspecto de preocupación. Según el informe, la tasa de morosidad del crédito de vehículos tuvo una variación de 86 puntos básicos pasando de 4,73% en 2017 a 5,54% en el segundo trimestre de este año. Los plásticos tradicionales por su parte pasaron de 4,81% a 5,30% en este año, una variación de 49 puntos básicos; el microcrédito fue el producto con mayor aumento en mora, pues varió 113 puntos básicos al pasar de 10,53% en el segundo trimestre de 2017, a 11,66% en el mismo periodo en este año. En este punto, las tarjetas de crédito retail fueron el único producto que no presentó números en rojo, pues el cambio anual fue de -45 puntos básicos en un año.

Olivella al respecto agregó que “lo que vemos es que detrás del crecimiento hay una mayor confianza, y en trimestres pasados los bancos ordenaron la cartera para controlar el deterioro de la mora con préstamos a personas de menor riesgo”.

Finalmente, Jorge Saza, analista financiero, explicó que no solo la confianza ha impulsado estas cifras en verde, sino también “la política monetaria. Y esto no solo se traduce en que haya mejores tasas de interés, sino también en que hay buenas condiciones de liquidez. Igualmente, la rebaja de la inflación también ha favorecido el ingreso disponible de los consumidores”. Para Saza, otro punto que ha sido importante es que hay un mayor acercamiento de los bancos por medio de otros canales para conquistar nuevos clientes, que empiezan a incursionar en el sistema.

“Para muchos productos crediticios este fue el primer aumento en originaciones después de varios trimestres de crecimiento negativo”.

“La política monetaria es más favorable y esto no solo se traduce en que haya mejores tasas de interés, sino también buena liquidez”.

Clientes que más usan las tarjetas de crédito

Al analizar la participación de los consumidores en los créditos dependiendo el tipo de edad, el estudio arrojó que la mayor participación en tarjetas de crédito la tienen los millennials mayores (aquellos que oscilan entre los 30 a 39 años). Por su parte los jóvenes, entre los 18 y 23 años, tienen una participación más profunda en las tarjetas retail que en las tradicionales; mientras que aquellos entre los 50 y 64 años, ganan en la participación en estos productos.

Andrés Velasco, presidente de Asofondos, explicó que las mejores rentabilidades se dieron en el ahorro de los trabajadores más jóvenes

Al analizar los precios de hoy, se evidenció que del lado de la bolsa local la acción alcanzó precios que no se veían hace cuatro años

Las alternativas de inversión y ahorro ofrecen seguridad y rentabilidad dependiendo de los perfiles de riesgo y necesidades de las personas

{kind=link}