MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

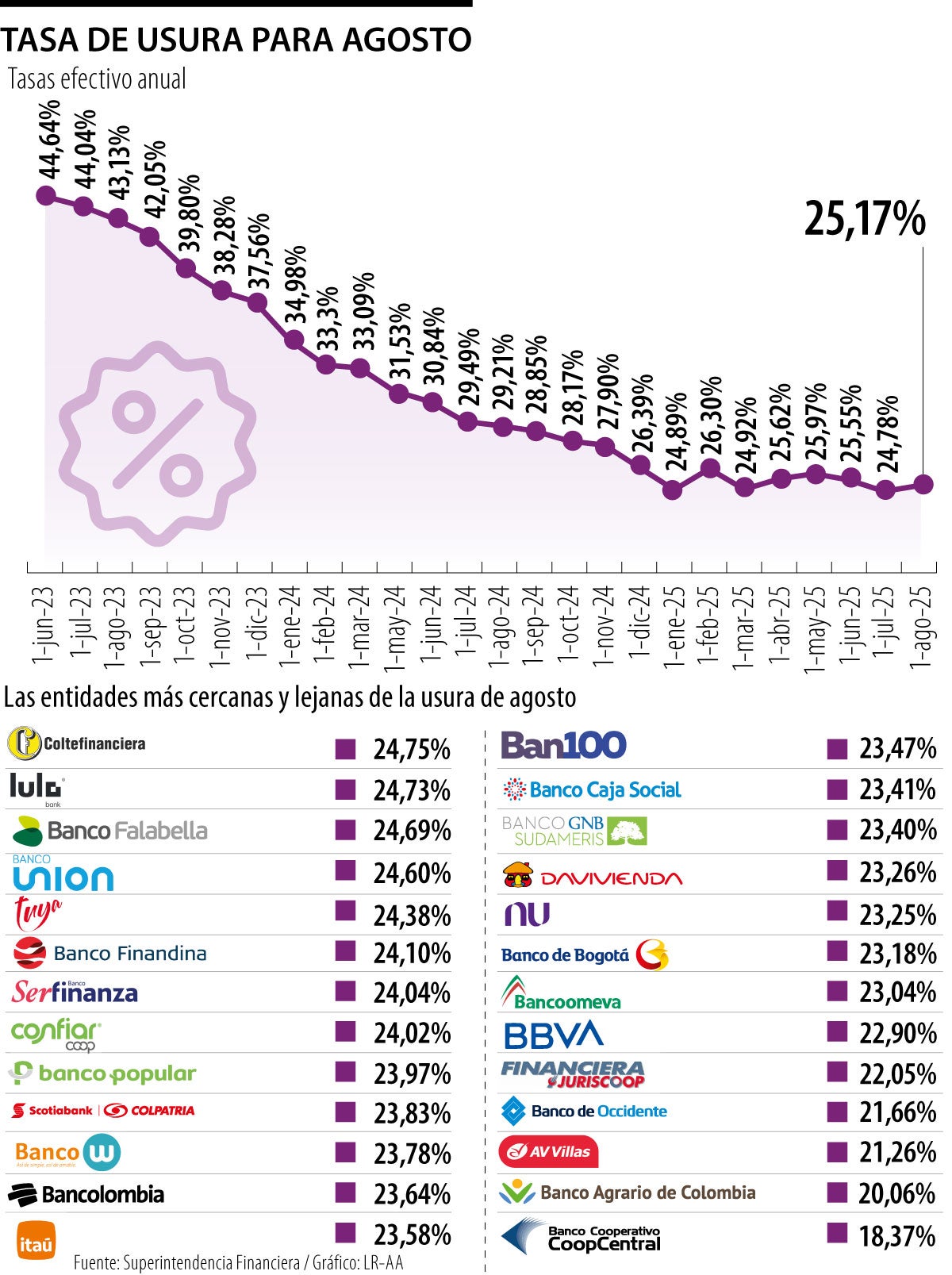

La Superfinanciera certificó el interés corriente bancario para agosto, el cual subió 0,39 frente a julio, rompiendo la tendencia de los dos meses previos

Si este mes tenía pensado realizar compras con su tarjeta de crédito, tiene que saber que serán más costosas que en julio, subiendo 0,39 en agosto llegando a 25,17%. Esto significó una ruptura de tendencia bajista, con 0,77 de caída para julio, y 0,49 frente a junio.

Esto quiere decir que los bancos suben el techo de los intereses que le pueden cobrar por sus préstamos. Este límite de cobro es una de las modalidades estructurales más criticadas por el sector. Todas las modalidades subieron.

En el documento del regulador también se establecieron los montos para el crédito productivo de mayor monto (37,73%); el crédito productivo rural (21,26%); el crédito productivo urbano (52,20%) y el crédito popular productivo rural (74,33%).

Mientras tanto, el crédito popular productivo urbano tendrá una usura de 59,65%.

La volatilidad se explica por la insostenibilidad fiscal en Colombia, relacionada con el presupuesto y la nueva tributaria que el Ministerio de Hacienda mencionó esta misma semana. “El hueco fiscal todo lo absorbe, es muy grave”, dice Diego Palencia, VP de Solidus Capital.

En un comunicado de prensa, la Superintendencia Financiera también certificó en 16,78% E.A. el interés bancario corriente para la modalidad de crédito de consumo y ordinario, el cual tendrá vigencia entre el 1° de agosto y el 30 del mismo mes.

Con este resultado del dato de usura, en LR realizamos un ejercicio para conocer cuáles son las entidades financieras con el dato más cercano y lejano al dato actual para agosto. Es importante destacar que este sondeo se hace con una fecha que puede que los bancos aún no tengan actualizadas las cifras de usura para julio.

“Proteger y empoderar al consumidor y ampliar el acceso al crédito de forma sostenible. La inclusión crediticia depende de la capacidad de generar confianza a partir del historial de cada persona”

Siguiendo con las cifras reportadas hasta el pasado 18 de julio ante la Superintendencia Financiera, las entidades que encabezan el listado son Coltefinanciera (24,75%); Lulo Bank (24,73%); Banco Falabella (24,69%); y Banco Union (24,60%). También es clave resaltar que los datos son suministrados a través de la herramienta de comparador de tasas de la Superintendencia Financiera, y presentan una tasa promedio ponderada de la entidad.

En la parte media de la tabla se pueden encontrar otras compañías como Finandina (24,10%); Banco Serfinanza (24,04%); Confiar Coop (24,02%); Banco Popular (23,97%); Scotiabank Colpatria (23,83%); y Banco W (23,78%). Los que están más lejanos a la usura son Banco Cooperativo Coopcentral (18,37%); Banco Agrario de Colombia (20,06%) y Banco AV Villas (21,26%).

Banqueros reiteran en que esta herramienta no está bien estructurada. Juan Carlos Mora, presidente de Grupo Cibest, quien valoró positivamente la propuesta que circula en el Congreso para segmentar la tasa de usura. Esta diferenciación sería un avance para que el sistema financiero pueda atender a públicos diversos con condiciones justas y adaptadas a su perfil de riesgo.

“Eso va a dar un giro, porque vamos a poder particularizar cada uno de esos segmentos”, afirmó el directivo.

Un estudio de DataCrédito Experian señala que cuando esta tasa baja, las entidades financieras prefieren prestarle a personas que tengan un buen historial y un menor riesgo, mientras que acortan el crédito a quienes no tienen historial o han tenido problemas pagando a lo largo de su vida crediticia. “Proteger y empoderar al consumidor y ampliar el acceso al crédito de forma sostenible. En gran medida, la inclusión crediticia depende de la capacidad de generar confianza a partir del historial de cada persona”, dijo Julián Buitrago, country manager de DataCrédito Experian. Apuestan por una tasa más alta.

Banco de Bogotá, Bancolombia y Caja Social están entre las entidades financieras que le cobran más caro si quiere pedir crédito para comprar una moto

Hubo un descenso en los activos, ya que para abril, mayo y junio estos se ubicaron en $363,0 billones, 6,70% menos frente al trimestre anterior y 3,24% menos comparado al mismo trimestre de 2025

La reunión extraordinaria está pautada para el 25 de agosto en las oficinas de la entidad financiera en Medellín

")

{kind=link}