MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

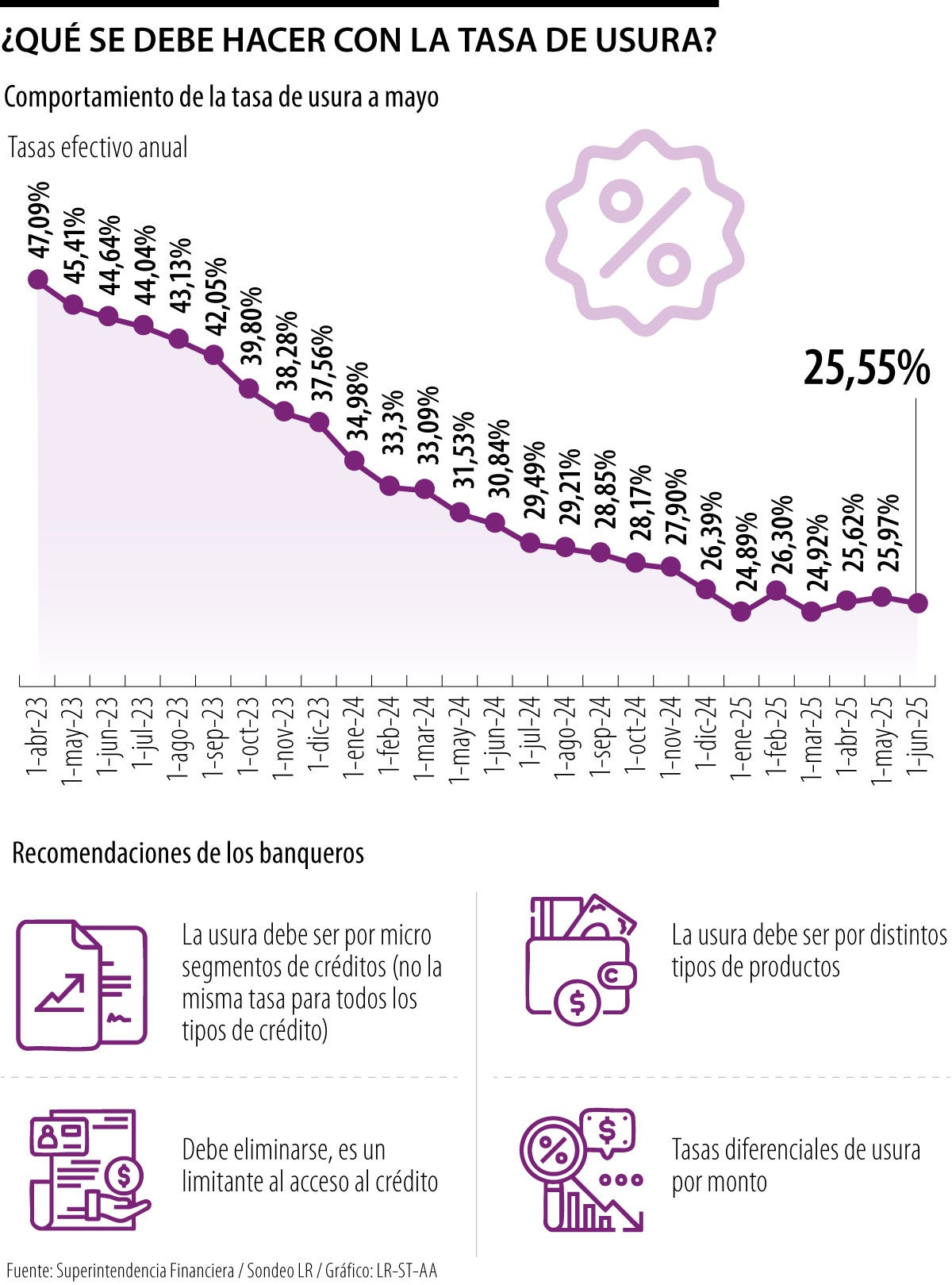

Tasa de usura en Colombia en junio de 2025

Agregue a sus temas de interés

Durante la convención bancaria, LR hizo un sondeo con 10 banqueros, quienes fueron consultados sobre el “deber ser” de la usura, el interés máximo que pueden cobrar

Cartagena_ Durante la Convención Bancaria organizada por Asobancaria del 4 al 6 de junio en Cartagena, una de las discusiones más reiteradas entre los líderes del sistema financiero fue la necesidad de reformar la tasa de usura en Colombia.

Aunque el tema no figuraba como prioridad en la agenda oficial del evento, fue el motivo de conversación en los pasillos, paneles y entrevistas con los principales directivos de bancos y entidades financieras del país.

Diez banqueros, entre presidentes y vicepresidentes de bancos tradicionales, digitales y cooperativos, coincidieron en un punto central: el esquema actual de la tasa de usura no está funcionando. Lejos de proteger a los consumidores más vulnerables, está alimentando la exclusión financiera y favoreciendo la expansión del crédito informal, comúnmente conocido como “gota a gota”.

Uno de los planteamientos más estructurados provino de César Prado, presidente del Banco de Bogotá, quien aseguró que la forma como se calcula actualmente la tasa de usura genera distorsiones graves.

“El problema principal que tenemos hoy en Colombia es que estamos mezclando dos macro categorías -consumo y comercial-, y eso genera distorsiones”, dijo. A su juicio, la solución no es eliminar la tasa, sino segmentarla y rediseñarla con criterios técnicos. Prado explicó que el interés bancario corriente, base para definir el techo de usura, no refleja con precisión las características de cada tipo de crédito.

“Si somos capaces de diseñar el instrumento para que haya tantos intereses bancarios corrientes como mercados hay, habría suficiente espacio para que los actores se muevan dentro del marco regulatorio sin distorsiones”.

Una visión similar tiene Juan Carlos Mora, presidente de Bancolombia, quien valoró positivamente la propuesta que circula en el Congreso para segmentar la tasa de usura. Según él, esta diferenciación sería un avance importante para que el sistema financiero pueda atender a públicos diversos con condiciones justas y adaptadas a su perfil de riesgo. “Eso va a dar un giro, porque vamos a poder particularizar cada uno de esos segmentos con sus diferentes características”, afirmó.

Desde Davivienda, la vicepresidenta ejecutiva Maritza Pérez fue clara al advertir que las tasas actuales están limitando la capacidad de llegar a nuevos usuarios. “Si uno quiere tomar más riesgo para acompañar a más colombianos, es importante poder ajustar las tasas de interés a las distintas modalidades de crédito”, dijo. Pérez defendió que muchas tasas están por debajo del tope legal, pero se requiere mayor flexibilidad para hacer inclusión.

Mario Pardo, presidente del Bbva en Colombia, advirtió que la tasa de usura, lejos de proteger a los usuarios, puede tener efectos perversos: “Lo que hacen las entidades es tratar de subir más la tasa acercándose a ese límite. De manera que en general a la población no le favorece”, señaló el ejecutivo.

Desde la banca enfocada en microcrédito, Diego Muñoz, vicepresidente ejecutivo de Banco Mundo Mujer, hizo eco de esta preocupación. “La tasa de usura es un mecanismo que en realidad ha demostrado que no es adecuado para los intereses de quienes toman el crédito. Las tasas no bajan por la usura. Todo lo contrario”, explicó. Para él, el modelo actual incentiva a cobrar lo máximo permitido, en lugar de fomentar competencia.

Una visión más preocupante la expresó Gerardo Silva, presidente del Banco de Occidente. A su juicio, el diseño actual de la tasa de usura ha dejado campo abierto al crédito ilegal. “Los que ponen la usura tienen felices a los gota a gota. Esto está creando carteles de préstamos a tasas altísimas”, dijo. Su advertencia se enmarca en una creciente preocupación por el financiamiento informal, que ya afecta a millones de colombianos con consecuencias sociales.

“La tasa de usura es un mecanismo que en realidad ha demostrado que no es adecuado para los intereses en general de todas las personas que toman el crédito”.

María Fernanda Suárez, presidenta del Banco Popular, también cuestionó el diseño actual del sistema. “Nos lleva a un equilibrio peor”, dijo. Según ella, el objetivo de proteger a los más vulnerables no se está cumpliendo y la tasa actual excluye a muchas personas que no califican para crédito en condiciones de mercado, pero tampoco pueden acceder al microcrédito regulado.

Desde el sector cooperativo, Marco Rizo, presidente de Bancoomeva, advirtió que la tasa de usura “es un limitante al acceso al crédito”. Rizo llamó a repensar el modelo para que más personas puedan integrarse al sistema formal. También señaló que muchas entidades solidarias enfrentan restricciones que les impiden prestar a segmentos donde hay demanda real, pero los márgenes actuales no permiten absorber ese riesgo.

Por su parte, Ignacio Giraldo, CEO de Lulo Bank, ofreció un enfoque más técnico desde la banca digital.

Explicó que el tope de tasa condiciona los modelos algorítmicos de riesgo y afecta la capacidad de inclusión. “Cuando tienes un tope de precio, claramente tienes unos límites de a quién le puedes colocar crédito”, dijo. Añadió que si se amplía el margen, los bancos pueden crear modelos que absorban más pérdidas y accedan a nuevos segmentos.

Finalmente, David Bocanument, presidente del Fondo de Garantías, FGA, sugirió una salida pragmática. Aunque no respalda eliminar la tasa, sí ve posible ajustar su cálculo. “Eliminarla requeriría pasar por el Congreso, lo cual es complejo políticamente. Pero desde la Superintendencia Financiera se puede reformar la fórmula para tener tasas más diferenciales”, explicó. Su propuesta busca equilibrio entre regulación y sostenibilidad.

Al cierre del ejercicio, es preciso destacar que todos los líderes consultados coincidieron en un punto: la tasa de usura necesita un rediseño urgente. La herramienta, creada para proteger al consumidor, hoy actúa como una barrera para la inclusión financiera, especialmente en zonas rurales y entre trabajadores informales o de ingresos variables. En esos segmentos, los bancos enfrentan costos más altos que no pueden compensar bajo el marco actual.

Además, los banqueros advierten que mantener la tasa como está no solo frena la inclusión financiera, sino que puede tener impactos reputacionales para el sistema financiero. Al excluir poblaciones vulnerables, se refuerza la idea de que los bancos solo atienden a los sectores de mayores ingresos, cuando en realidad muchas entidades quieren -y podrían- expandirse hacia nuevos nichos si la regulación se lo permitiera.

El llamado de los presidentes y altos ejecutivos no es simplemente eliminar un límite legal. Es construir una política pública moderna, segmentada y basada en evidencia, que permita ajustar las tasas según el perfil de riesgo, el tipo de producto y la realidad operativa de cada modelo de negocio. Esto no solo mejoraría la eficiencia del sistema, sino que permitiría combatir con más fuerza el crédito ilegal y fomentar una competencia más sana entre los actores formales.

La discusión sobre la usura no es nueva, pero sí urgente. Con la inflación controlada, tasas del Banco de la República en proceso de reducción y un entorno general más favorable para el crédito, los expertos coinciden en que este es el momento adecuado para revisar la política financiera.

La tasa de usura, tal como está concebida hoy en día, no responde a los desafíos actuales del sistema financiero colombiano, enfocados, además, en el cierre de brechas de inclusión, que si bien ha habido un importante avance el último año, aún restan coyunturas complejas.

Con el último resultado del dato de usura, en LR realizamos un ejercicio para conocer cuáles son las entidades financieras con el dato más cercano y lejano al dato actual para junio.

Siguiendo con las cifras reportadas hasta el pasado 23 de mayo ante la Superintendencia Financiera, las entidades que encabezan el listado son Coltefinanciera (25,93%); Tuya (25,88%); Banco Unión (25,78%); y Bancien (25,53%). Es importante resaltar que los datos son suministrados a través de la herramienta de comparador de tasas de la Superfinanciera.

")

Los futuros del brent LCOc1 cedieron US$19 centavos, o 0,3%, a US$76,11 el barril, y los del WTI CLc1 restaban US$21 centavos, o 0,3%, a US$71,87

La mayor parte de los recursos estuvo dirigida a los pequeños productores, quienes recibieron $2,5 billones en desembolsos

El oro cayó hasta 1,6%, situándose por debajo de US$4.050 la onza, encaminándose a su tercer día consecutivo de pérdidas

{kind=link}