MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

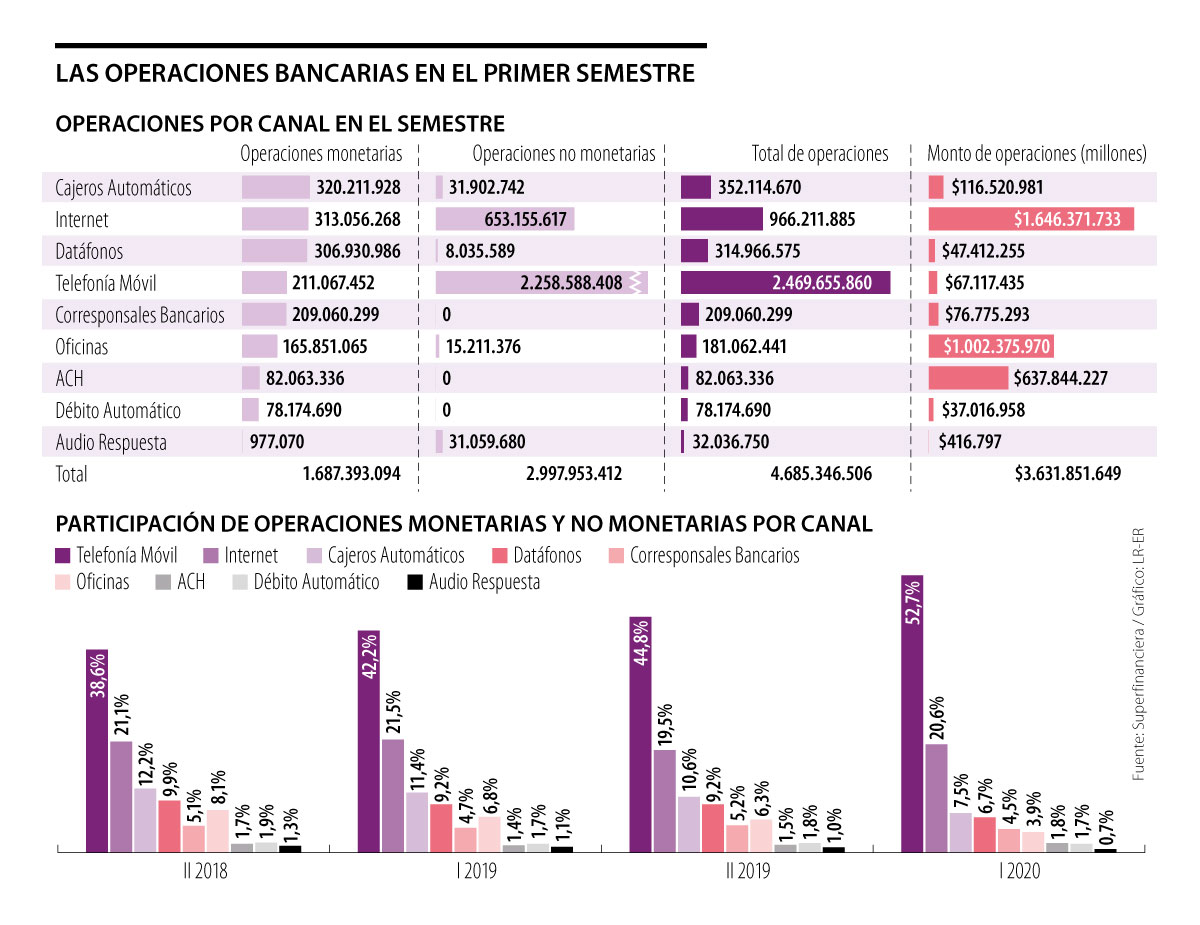

Operaciones en canales virtuales continúan aumentando, pues a través de estos se realizó 74% del total, según la Superfinanciera

Los confinamientos incentivaron el uso de la banca móvil en el país, al punto que la mitad de las transacciones bancarias registradas en el primer semestre se efectuaron por medio de este canal, detalló el más reciente Informe de Operaciones que entregó la Superintendencia Financiera de Colombia.

Según el reporte, a través de la telefonía móvil, se transaron $67 billones en 2.469 millones de operaciones (incluyendo las no monetarias), las cuales correspondieron a 52% de los movimientos que se registraron durante el semestre. De todas las transacciones efectuadas en este canal, 2.258 millones fueron no monetarias y 211 millones fueron monetarias.

Otro de los datos que refleja el terreno que ganó la banca móvil entre los consumidores es que con respecto al segundo semestre del año pasado, este canal registró un crecimiento de 68% en el número de operaciones monetarias, al pasar de 125 millones a las 211 millones ya mencionadas.

Con este comportamiento durante el primer semestre, quedó atrás el uso de canales como internet, con 20,6%; cajeros automáticos, con 7,5%; datáfonos, con 6,70%; y corresponsales bancarios, con 4,5% entre otros (ver gráfico).

Pesa a que por medio de internet tan solo se efectuaron dos de cada 10 operaciones, la Superfinanciera destacó el papel de esta herramienta en el avance de la penetración de los canales virtuales. A través de internet y banca móvil, se llevaron a cabo 74% del total de las operaciones realizadas.

Sobre estos resultados, Andrés Felipe Duque, presidente de Redeban, indicó que las transacciones por estos canales presentan una tendencia positiva por los confinamientos, ya que previo al decreto de cuarentena obligatoria, las compras por internet solo presentaban 17% de las transacciones.

Sin embargo, Daniel Arraes, director de Desarrollo de Negocios para América Latina de Fico, aseguró que “en los mercados más desarrollados, como en EE.UU., aproximadamente 90% de las transacciones de los bancos, incluidas las comunicaciones con los clientes, se dan a través de canales digitales, total o parcialmente”.

El terreno que aún le falta recorrer a las operaciones por medio del canal digital, que señaló Arraes, se evidencia en que, por ejemplo, durante el primer semestre de 2020, el mayor número de operaciones monetarias se realizó en cajeros automáticos con 320,2 millones por $116,5 billones. Por monto de operaciones, los primeros lugares los ocuparon los canales internet y oficinas, con $1.646 y $1.002 billones, respectivamente.

“Si logran aumentar el número de transacciones significativamente y procuran que los clientes se autogestionen, disminuirán costos tanto fijos como variable”.

“En países como EE.UU., alrededor de 90% de las transacciones de los bancos se da por medio de los canales digitales. Esto incluye comunicaciones con los clientes”.

Para lograr que las transacciones a través de canales digitales continúen con su senda de crecimiento y ganar mayor protagonismo en materia de operaciones monetarias, Alfredo Barragán, experto en banca de la Universidad de los Andes, explicó que las entidades deben apostarle a brindar una experiencia amigable y segura. Esto permitirá mantener la motivación del uso de las herramientas digitales y la migración de quienes no lo hayan hecho aún.

Los desafíos que trae la banca digital

Entre los desafíos que trae la banca digital están optimizar el uso de la información, tanto externa como interna; ejecutar analíticos e Inteligencia Artificial en tiempo real para toma de decisiones; prevenir fraude, crimen financiero y ataques cibernéticos; desarrollar capacidades de comunicación ‘omnicanal’ y fluidas entre los canales; y tener procesos de negocio ágiles y eficientes para poder atraer y retener a los clientes. Apostarle a esto es una oportunidad para nuevos negocios y para desarrollar una relación solida con los clientes más jóvenes, dijo Arraes.

El acuerdo busca ofrecer una experiencia de planificación más personalizada, mientras hay mayor inventario de destinos y aerolíneas

Los expertos sugieren desarrollar una estrategia con presupuesto, inversión, control de deudas y planificación de los gastos futuros para fortalecer la estabilidad financiera en la vejez

Bancolombia, Davivienda y entidades del Grupo Aval cerrarán más temprano, aunque mantendrán la atención por los canales digitales

{kind=link}