MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Entidades han implementado estrategias de cero cobro en esta modalidad

Teniendo en cuenta que durante el primer semestre de este año, la Superintendencia Financiera reportó más de 2.926 millones de operaciones en todo el sistema financiero y que más de 1.419 fueron realizadas por internet, lo que se traduce en 59% de todos los movimientos, hay bancos que apuestan por bajar los costos de este canal para atraer más clientes.

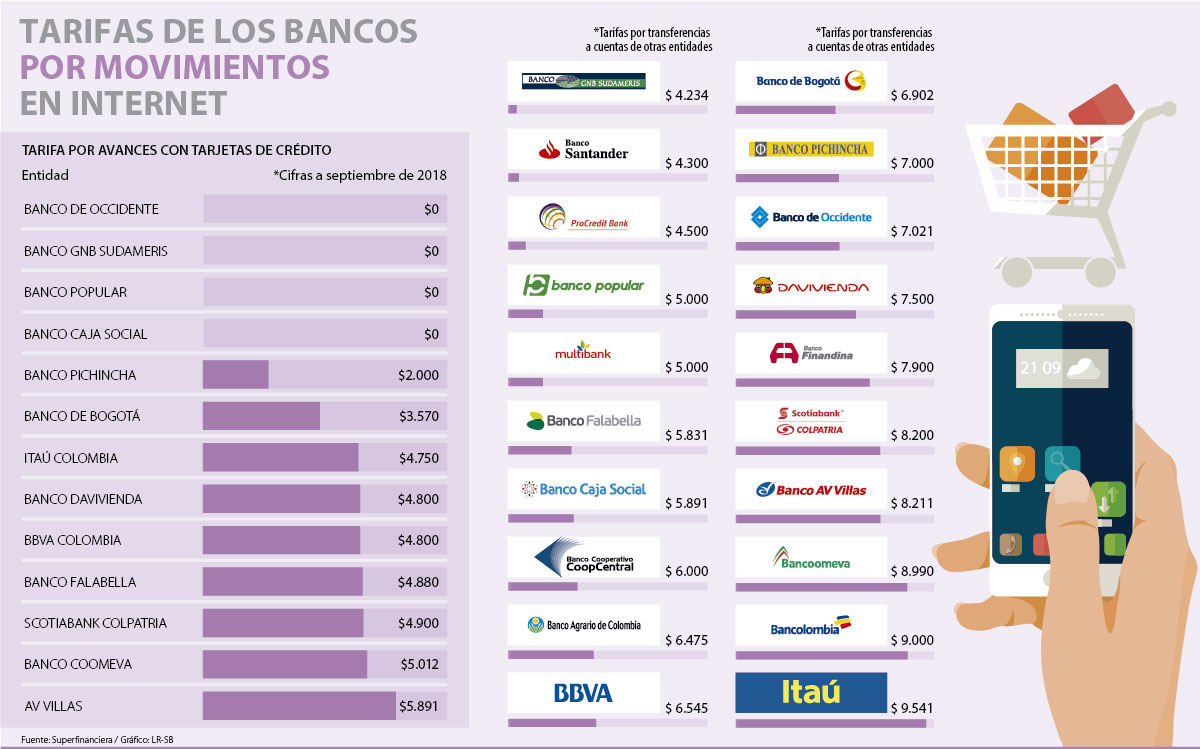

El listado de entidades financieras que tienen los menores costos por hacer avances de tarjeta de crédito por medio de internet lo lidera el Banco Pichincha y sigue Banco de Bogotá, Itaú y Davivienda, quienes cobran $2.000, $3.570, $4.750 y $4.800, respectivamente.

Sin embargo, para desincentivar el uso del efectivo y llegar a ser uno de los países de la región que lidera en el uso de apps bancarias, ya son varias entidades financieras que también han implementado una estrategia de tarifa cero, los cuales se enfocan en movimientos que pueden hacerse desde las apps de los bancos o plataformas establecidas para el mismo fin.

Por eso, entidades como Banco de Occidente, GNB Sudameris, Banco Popular y Banco Caja Social han implementado el cobro de $0 en estos movimientos. Como manifestó Esperanza Pérez Mora, vicepresidenta de negocio masivo del Banco Caja Social, la decisión de no generar costos por hacer avances de las tarjetas de crédito obedece “en parte a los montos o topes permitidos diariamente y a que se maneja como un abono a cuenta. Sin embargo, la esencia de esta estrategia parte de que en nuestra entidad estamos trabajando por mejorar el servicio a nuestros clientes, y en ese marco tomamos la decisión de eliminar cobros por la utilización de nuestros canales propios y canales digitales, como el de internet”.

Aunque en el reporte de la Superfinanciera, con corte a septiembre, aún entidades como el Banco Falabella y Scotiabank Colpatria aparecen con una tarifa de $4.880 y $4.900, respectivamente, estas entidades señalaron a LR que ya entraron en la dinámica de $0 en el cobro de estos movimientos.

César Serrato, vocero del Banco Falabella, al respecto afirmó que estimulan el uso de los canales digitales para “ofrecer una experiencia cada vez más eficiente, integral y satisfactoria a nuestros clientes. Es por ello que tenemos una política de cero costo para las transacciones en línea de pago de servicios públicos, transferencias electrónicas entre cuentas de Banco Falabella y a cuentas de otros bancos realizadas por los clientes que tienen su cuenta de nómina con nosotros”.

Ahora, hay otras entidades que aún tienen los costos más altos al momento de hacer estas operaciones. El Banco AV Villas, Bancoomeva y Bbva Colombia son aquellos que lideran en estos cobros, al tener tarifas por $5.891, $5.012 y $4.800, respectivamente por cada una de estas transacciones.

Pero ¿por qué los bancos están optando por estrategias de $0? Como explicó el decano de la facultad de ciencias económicas y administrativas de la Universidad El Bosque, Antonio Alonso González, esta estrategia reside en dos principios fundamentales. “El primero se basa en que los bancos, al tener estructuras de costes más delgadas, pueden optar por eliminar estas comisiones que antes servían para soportar estos servicios en físico. El segundo, se centra en la estrategia de incentivar al cliente con estas comisiones nulas de servicio para que migre al formato digital, por ser más atractivo este modelo para los bancos en cuanto a su gestión y sus costes de mantenimiento”.

Sin embargo, los costos que tienen los bancos para movimientos como transferencias a cuentas de otras entidades, aún sigue siendo altas para los expertos. Por ejemplo, con cifras también a septiembre, los cobros más altos los tienen Itaú, Bancolombia, Bancoomeva, Banco AV Villas y Banco Finandina que cobran $9.541, $9.000, $8.990, $8.211 y $7.900 respectivamente por hacer este movimiento virtual.

“Hay algunos de los bancos que, al tener estructuras de costes más delgadas, pueden optar por eliminar estas comisiones”.

“Estamos trabajando por mejorar el servicio a nuestros clientes y por eso decidimos eliminar estos cobros de canales desde internet”.

El que aún haya entidades que cobran estas altas tarifas, se debe, según el decano a que “es una estrategia para amortizar la inversión que supone el desarrollo de estas nuevas plataformas tecnológicas, pero se trata de un movimiento insostenible en el tiempo, pues ya hoy en día los usuarios comienzan a escoger las entidades bancarias en función de sus reducidos o nulos costes transaccionales en las plataformas digitales”.

Crecimiento de los movimientos en apps de los bancos

En el mismo reporte de operaciones de la Superintendencia Financiera del primer semestre de este año, se dio a conocer que los movimientos hechos por las aplicaciones que actualmente ofrecen las entidades bancarias crecieron 63,5% en tan solo un año. Además del aumento de usuarios de telefonía móvil, las operaciones como transferencias de dinero, pago de servicios públicos, solicitar créditos digitales y dividir el pago de una cuenta también han permitido que este número vaya en aumento.

Héctor Juliao, country head de Credicorp Capital, dio el balance de la compañía para 2025 y habló de las novedades para el próximo año

Lo anterior se discutió y se llevó a cabo una reunión extraordinaria de la Asamblea General de Accionistas el lunes 22 de diciembre

No dejar las compras para última hora y tener un fondo de emergencia son algunas de las lecciones financieras que dejan los clásicos del cine navideño

{kind=link}