MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Uno de las entidades que registró este indicador por encima del promedio, a mayo, fue el Banco Agrario de Colombia

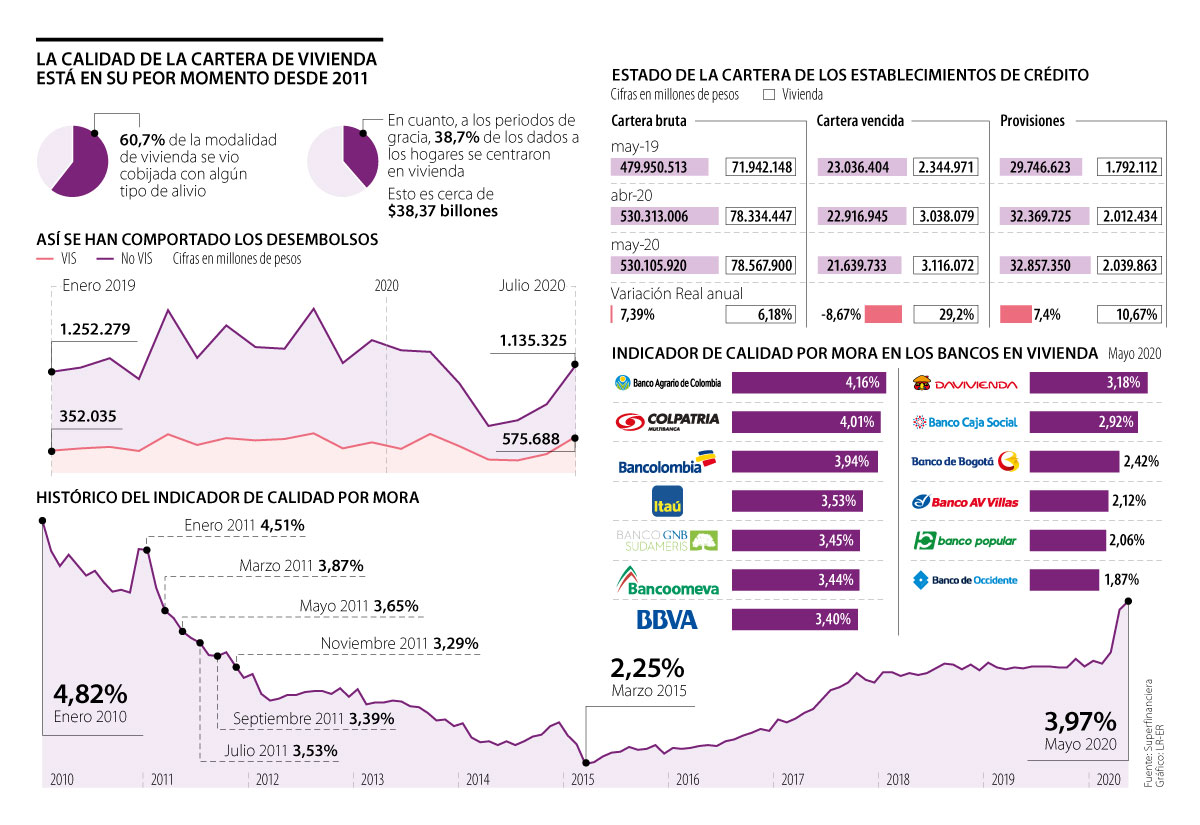

En mayo, la cartera vencida que registró el sistema financiero se ubicó en $21,6 billones. Esto representó una baja de 8,67% si se compara con el mismo mes de 2019, y aunque la mayoría de los segmentos de préstamos descendieron, en términos de mora, por los alivios anunciados por la pandemia, los créditos de vivienda no siguieron la tendencia, pese a que 60,7% de estos estuvo cobijado con algún tipo de alivio.

Al comparar la cartera vencida de los créditos de vivienda de mayo de este año con respecto a la del mismo periodo de 2019 se evidencia un alza de 29,20%, ya que pasó de $2,3 billones a $3,1 billones. De igual manera, si se compara con el dato de abril de 2020, esta modalidad también reflejó una subida de 2,5%.

El comportamiento que ha tenido el préstamo de vivienda tanto en cartera vencida ($3,1 billones) como en bruta ($78 billones), le están pasando factura a la calidad de la cartera hipotecaria, al punto que está en su peor momento de los últimos nueve años. Este indicador se ubicó en 3,97% en mayo, es decir que está cerca de los datos de 2011, año en el que esta cifra empezó en 4,51% y terminó en 3,16% (ver gráfico).

Sobre este comportamiento, el Ministerio de Vivienda, Ciudad y Territorio explicó que “la cartera de vivienda ha mantenido los niveles más bajos del indicador de calidad tradicional (cartera vencida/cartera bruta) en los últimos cinco años frente a la cartera comercial, de consumo y microcrédito. No obstante, la pandemia ocasionó que a partir de marzo se acelerara el ritmo de crecimiento de la cartera vencida y empeorara el indicador de calidad de esta”.

Los bancos que registraron el indicador de calidad por mora en la cartera vencida de vivienda a mayo por encima del promedio (3,97%) fueron Banco Agrario de Colombia, con 4,16%; y Scotiabank Colpatria, con 4,01%. Las otras entidades que están cerca del promedio son Bancolombia, con 3,94%; Itaú, con 3,53%; Banco GNB Sudameris, con 3,45%; entre otras.

Sobre esto, Édgar Aragón, vicepresidente senior de riesgos de Scotiabank Colpatria, aseguró que a pesar de que se registró un aumento en los préstamos vencidos de vivienda en el sistema financiero en general, la cartera de la entidad financiera reflejó estabilidad a junio 30 de 2020, debido a que los alivios a los clientes de la entidad se vencieron en julio y agosto.

Por su parte, Davivienda, entidad que registró un indicador de calidad por mora en la cartera de vivienda de 3,18% a mayo, señaló que “el aumento en la cartera vencida de vivienda se debe a que los clientes que venían con una mora mayor a 60 días antes del periodo de crisis sanitaria, no lograron ser acogidos dentro de las medidas de alivio. Esto provocó un rodamiento en esta cartera, particularmente en los meses más estrictos de la cuarentena”.

En línea con lo expuesto por Davivienda y Scotiabank Colpatria, no hay que dejar de lado que el aumento en los indicadores de la cartera de vivienda en las diferentes entidades bancarias podría estar relacionada con el aumento de la tasa de desempleo en el país, que se ubicó en 20,2% en julio de este año; y con la disminución de ingresos en los hogares, producto de la crisis económica que ha desatado la pandemia del covid-19, según los analistas consultados.

“Dada la incertidumbre que existe de la pandemia, los bancos están expuestos a riesgos de incumplimiento por parte de los clientes, por motivo de la reducción de la tasa y como consecuencia de la caída en los ingresos de las personas, siendo uno de las variables que más puede afectar la sostenibilidad de los sistemas de crédito”, aseguró David Nieto Martínez, docente de la Universidad El Bosque.

Aumentan las provisiones

Los riesgos que enfrentan los sistemas de créditos llevó a que las entidades bancarias aumentaran sus provisiones a medida que se empezaban a conocer el impacto de los confinamientos en el mercado laboral y la producción industrial. A mayo de este año, las provisiones registraron un aumento de 7,40%, frente a las que estaban disponibles en el mismo mes de 2019.

El aumento de las provisiones también se registró con fuerza en el segmento de créditos de vivienda, ya que al comparar los datos de mayo de este año con los del mismo periodo del año pasado se evidenció un aumento de 10,67%, al pasar de $1,7 billones a $2 billones, según datos consolidados por la Superintendencia Financiera.

A pesar del aumento de las provisiones para respaldar la mora que se registra en los créditos de vivienda, la expansión de la cartera vencida de este segmento ha llevado a que el indicador de cobertura para los préstamos de vivienda se ubique en 65,46% al cierre de mayo, es decir que por cada peso de cartera vencida, los establecimientos tienen cerca de $0,65 en provisiones para cubrirlo. Mientras que el indicador de cobertura general alcanzó 151,8% en el mismo periodo de tiempo.

A pesar del choque que ha generado la pandemia en la cartera hipotecaria, el Ministerio de Vivienda, Ciudad y Territorio prevé que los indicadores de la cartera mejorarán en los próximos meses, ya que, por ejemplo, a junio se registró por primera vez, desde el inicio de la emergencia, una caída en el saldo de la cartera vencida de vivienda que se ubicó en $2,76 billones, que evidencia una caída de 0,1% frente al quinto mes de 2020.

“Con relación a la cartera, hemos realizado todas la provisiones necesarias, y hemos impulsado el otorgamiento de alivios y acompañamiento a nuestros afiliados, de acuerdo con el PAD”.

“Un punto muy positivo es que la reapertura económica se ha dado gradualmente entre agosto y septiembre. Por eso esperamos que más clientes retomen sus pagos”.

Desde Asobancaria comparten la visión positiva sobre el futuro de los créditos de vivienda. De acuerdo con el gremio, si se observan las cifras mensuales de la actividad económica, el empleo y los desembolsos, se puede observar que entre abril y mayo se tuvieron las mayores afectaciones, pero a junio se comienza a percibir una recuperación gradual de forma que la calidad de la cartera detuvo su deterioro.

A pesar de que se augura un mejor futuro para este segmento de créditos, Asobancaria enfatizó en que en medio de la ‘nueva normalidad’ es clave seguir monitoreando la evolución de estos indicadores, ya que evidentemente la capacidad de pago de los hogares está altamente correlacionada con la fortaleza de la actividad económica del país.

La cartera de vivienda en el FNA

En línea con esto, María Cristina Londoño, presidenta del Fondo Nacional del Ahorro (FNA) aseguró que “si bien el indicador de cartera vencida del sector vivienda se ubicó en 5,39%, los indicadores en el FNA no solo están por debajo de esta cifra, sino que han aumentado de forma muy moderada. A junio de 2019 este indicador estaba en 4,99% mientras que para junio de 2020 cerró en 5,09%”.

A su vez, Londoño enfatizó que a pesar de que el indicador de cartera en riesgo del segmento vivienda llegó a 6,1% para el sistema en general, en el FNA este dato que, a junio de 2019, estaba en 5,18%, para junio del presente año se ubicó en 5,47%.

Pese al alza, el deterioro no ha sido fuerte gracias a los 72.000 alivios dados por un valor de $3,1 billones. “Hemos evidenciado que más de 70% de las obligaciones a las cuales se les otorgó alivio y cuyo periodo de gracia viene finalizando, se encuentran al día con el FNA”, dijo Londoño.

Las estrategias para evitar que la cartera de vivienda siga deteriorándose

Asobancaria detalló que “el sector bancario, en coordinación con el Gobierno Nacional, ha dado una respuesta inmediata a las dificultades de sus clientes por medio de alivios como periodos de gracia y prórrogas, que al 31 de julio de 2020 beneficiaron 689.000 hogares con crédito hipotecario o leasing habitacional, lo que representa cerca de 62% de la cartera, con un monto de $49 billones. Actualmente, las entidades vienen trabajando en ofrecer soluciones de carácter más estructural, permitiéndole a los hogares redefinir condiciones de los créditos”.

Las administradoras de sistemas de pago de bajo valor y el Banco de la República realizaron 1.065 millones de operaciones $1.106 billones

El oro al contado XAU= ganaba 0,6%, a US$5.168,43 la onza, y los futuros del oro en Estados Unidos para entrega en abril mejoraban 0,9%, a US$5.179,2

La expansión se encuentra en desarrollo en este momento mientras se encuentra en trámite la solicitud de constitución de banco nacional estadounidense

{kind=link}