MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Los fondos de pensiones voluntarias registraron un alza de 2,8% en términos de valor al cierre de los primeros siete meses del año

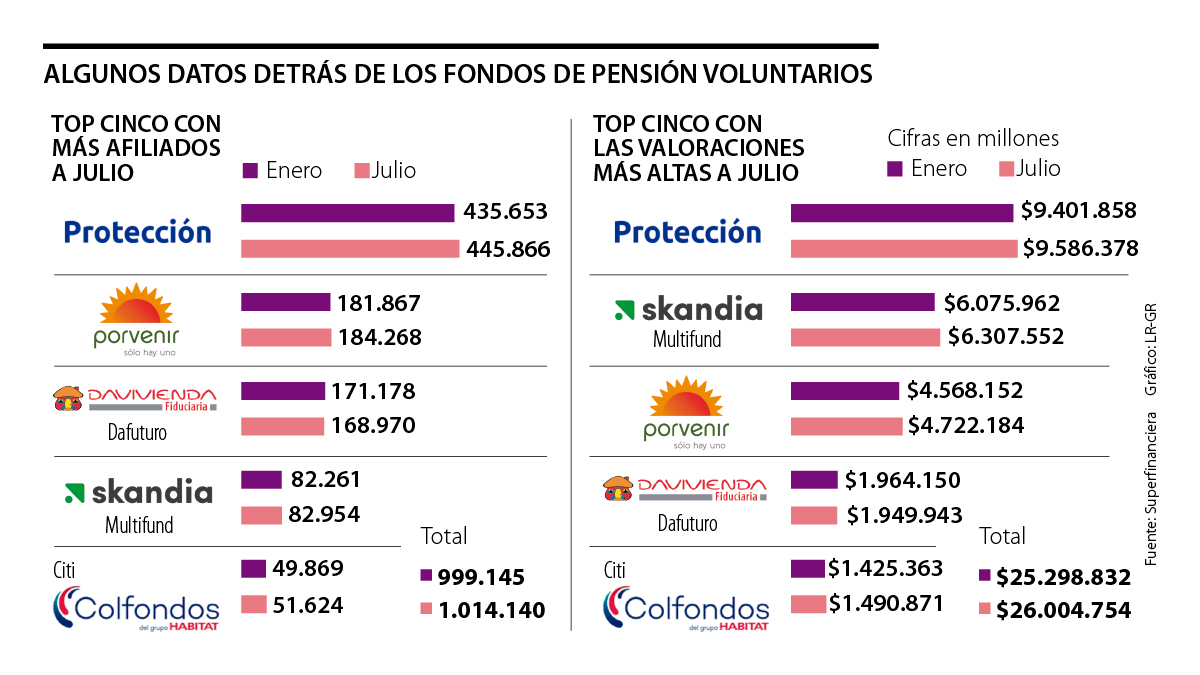

Los fondos de pensiones voluntarias que cerraron el séptimo mes de este año con la mayor cantidad de ahorro administrado fueron Protección, con $9,58 billones; Skandia Multifund, con $6,3 billones; Porvenir, con $4,7 billones; Fidudavivienda Dafuturo, con $1,9 billones; y Citi Colfondos, con $1,49 billones.

A nivel general, los productos de pensión voluntaria anotaron un crecimiento de 2,8% en términos de valor, al cierre de los primeros siete meses del año, ya que pasaron de tener una valoración de $25,2 billones en enero de 2020 a $26 billones en julio de este año, según datos de la Superintendencia Financiera.

Los fondos que lideraron el aumento fueron Skandia Multifund con $231.590 millones más en su valoración en julio, al pasar de $6 billones en enero a $6,3 billones al cierre del séptimo mes de año; y Protección, el cual sumó $184.520 millones, ya que pasó de $9,4 billones en el primer mes del año a $9,58 billones al cierre de julio.

En este periodo, los fondos de pensiones voluntarias también crecieron en número de afiliados, al pasar de 999.145 en enero de 2020 a más de 1 millón en el séptimo mes del año. Esto representó un aumento de 2%, es decir, que sumaron 14.995 nuevos inscritos en siete meses, de los cuales, 2.708 se afiliaron en un mes.

Los fondos que jalonaron este crecimiento fueron Protección, con 10.213 afiliados más en julio, al pasar de 435.653 en enero a 445.866 al cierre del séptimo mes del año; y Porvenir, el cual sumó 2.401 inscritos, ya que pasó de 181.867 en el primer mes del año a 184.268 al cierre de julio (ver gráfico).

Además, nueve de los 15 fondos incluidos en la lista compartida por la Superfinanciera superaron los niveles en materia de número de afiliados con los que iniciaron el año, a pesar de los retos que dejó a su paso la pandemia del covid-19 en materia económica.

Juan Pablo García, gerente general y cofundador de tyba, la app móvil de inversión del grupo Credicorp, afirmó que “si bien sigue habiendo mucho desconocimiento acerca de las bondades de los fondos de pensiones voluntarias, su adopción en Colombia viene creciendo; en junio de este año, y a pesar de la coyuntura económica, el sistema sobrepasó por primera vez el millón de usuarios afiliados a pensiones voluntarias”.

El crecimiento que ha anotado este producto se debe a que ofrece múltiples beneficios, entre los que se destacan la disminución de hasta 30% en los ingresos tributarios o laborales del año, la posibilidad de hacer retiros sin que se graven con 4x1.000 y la de efectuar aportes extraordinarios y otros, dijo Natalia Gallego, consultora de Protección y experta en planeación financiera.

“Ahorrar en pensiones voluntarias en fondos como Protección no solamente trae el tener un ahorro adicional, sino que también representa beneficio tributario”.

En línea con esto, Porvenir detalló que los dos beneficios principales de ahorrar en pensiones voluntarias son disminuir el valor de la retefuente que se le descuenta mensualmente por sus ingresos laborales y bajar el valor del impuesto de renta, ya que estos son considerados como renta exenta hasta los topes que define la ley.

A los beneficios anteriores pueden acceder “personas naturales, trabajadores dependientes o independientes por los pagos sujetos de retención en la fuente y que realizan aportes voluntarios en una AFP. Sin embargo, el ahorro necesario para obtener los beneficios tributarios se determina de acuerdo con los ingresos de la persona”, destacó Porvenir.

Los retos que tiene este producto

García dijo que “la industria tiene que seguir evolucionando para que este producto sea más incluyente. El avance debe venir en dos frentes. Uno de ellos tiene que ver con que las comisiones deben bajar, ya que las pensiones voluntarias en Colombia son de las más caras del mundo. Es común que un cliente con un saldo menor a $100 millones pague entre 3% y 4% al año en su comisión de administración. Por ejemplo, tyba tiene la comisión más baja del mercado (entre 1% a 2%). A esto se le suma la apuesta por la educación financiera, ya que como industria tenemos que comunicar mejor los beneficios de este producto”.

")

Los futuros del brent LCOc1 cedieron US$19 centavos, o 0,3%, a US$76,11 el barril, y los del WTI CLc1 restaban US$21 centavos, o 0,3%, a US$71,87

La mayor parte de los recursos estuvo dirigida a los pequeños productores, quienes recibieron $2,5 billones en desembolsos

El oro cayó hasta 1,6%, situándose por debajo de US$4.050 la onza, encaminándose a su tercer día consecutivo de pérdidas

{kind=link}