MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

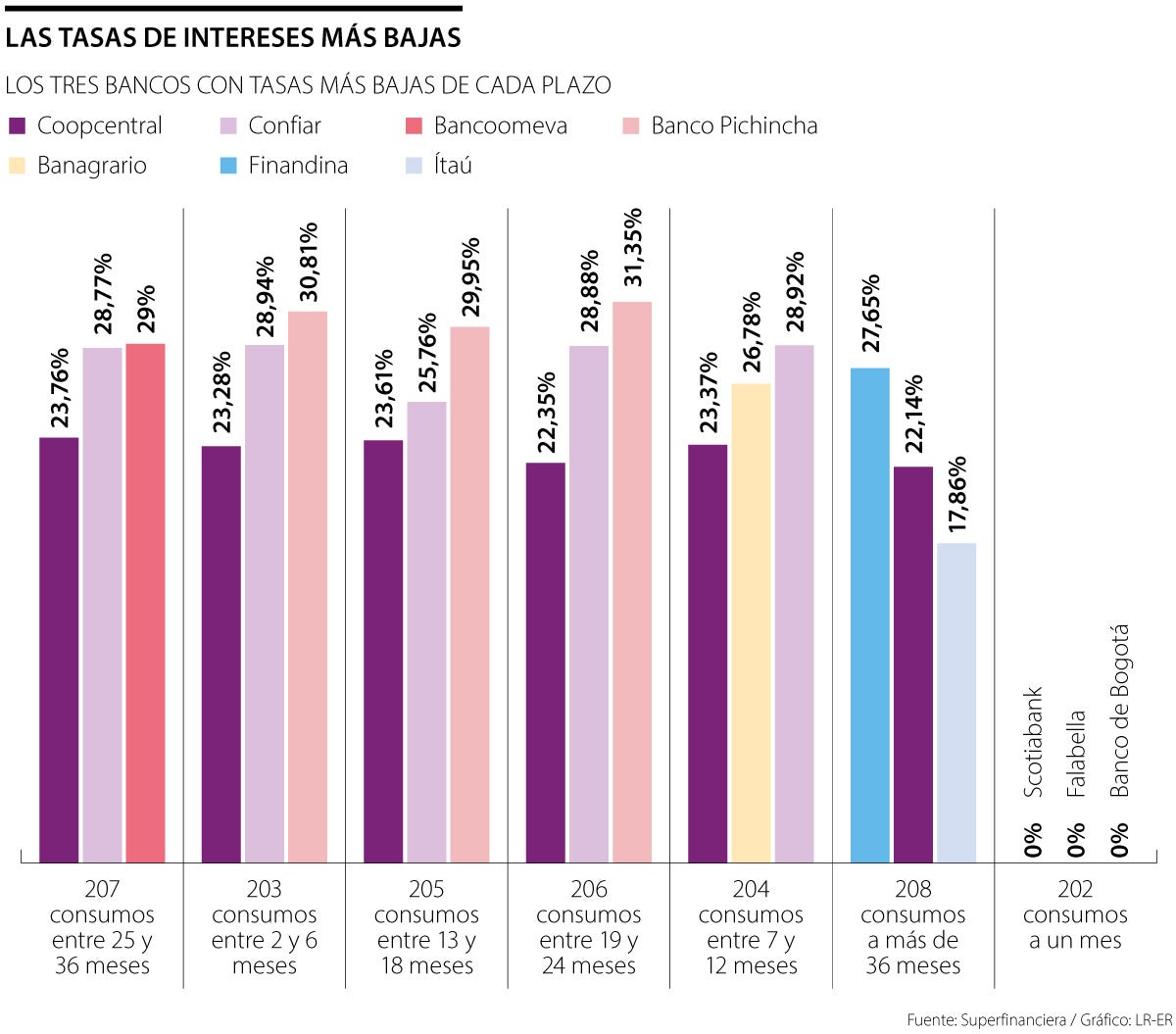

Itaú (17,86%), Coopcentral (22,14%) y Finandina (27,65%) cuentan con las tasas de interés más bajas en un plazo de 208 consumos a más de 36 meses

A pesar de que el Banco de la República ya frenó el alza de las tasas de interés, estas siguen altas en la mayoría de los productos que ofrecen las entidades financieras. Sin embargo, algunos bancos han aplicado una reducción en sus tasas para aliviar los costos financieros de sus usuarios.

Según datos de la Superintendencia Financiera, estos son algunas de las entidades con las tasas de interés más bajas del mercado. En el caso de las tarjetas de crédito, para ingresos de hasta dos salarios mínimos, las tasas más bajas en el plazo de 207 consumos entre 25 y 36 meses, son las de Coopcentral, con una tasa ponderada de 23,76%; Confiar, con 28,77%; y Bancoomeva, 29%.

En esta misma categoría, se encuentran bancos como Tuya (41,59%), Banco de Bogotá (40,73%), Banco Falabella (40,35%) y Scotiabank Colpatria (39,58%).

En el plazo de 203 consumos entre dos y seis meses, las entidades con tasas más bajas son Coopcentral (23,28%), Confiar (28,94%) y Banco Pichincha (30,81%); también está Banagrario (30,82%) y Giros y finanzas (31,49%).

Coopcentral, Confiar y Banco Pichincha también tienen las tasas más bajas en el plazo de 206 consumos entre 19 y 24 meses.

En 204 consumos entre siete y 12 meses está el banco Coopcentral (23,37%), Banagrario (26,78%) y Confiar, con 28,92%. Entre los bancos con las tasas más altas de este plazo, está Tuya (40,08%), Banco Falabella (39,89%), Bbva (39,13%) y Scotiabank (39,04%).

Según la Superfinanciera, Itaú (17,86%), Coopcentral (22,14%) y Finandina (27,65%) cuentan con las tasas más bajas en la categoría de 208 consumos a más de 36 meses, le siguen bancos como Av Villas, con 28,23%, y Juriscoop C.F., con 29,86%. Scotiabank Colpatria, Juriscoop C.F., Banco Falabella, Banco Bogotá y Av Villas, para el plazo de 202 consumos a un mes, tienen tasas de 0%.

Según los analistas, el uso de tarjetas de crédito, específicamente, como forma de financiamiento, no debería ser la primera opción de las personas, por el contexto económico que se ha desarrollado durante el año; pero como medio de pago es viable.

“Las tarjetas de crédito son medios de pago y sistemas de financiamiento. En momentos de alta inflación y altas tasas deben utilizarse exclusivamente como medio de pago”

“Las tarjetas de crédito son medios de pago y sistemas de financiamiento. En momentos de alta inflación y altas tasas deben utilizarse exclusivamente como medio de pago, no como financiamiento; aunque si hay convenio con almacenes sin intereses, es una opción”, explicó Diego Palencia, vicepresidente de investigación y estrategia de Solidus Capital Banca de Inversión.

Si decide adquirir y utilizar este producto financiero, es necesario comparar tasas, explorar varias opciones y considerar. “Se deben utilizar las tarjetas a una cuota para que no cobren interés”, comentó Omar Suárez, gerente de Casa de Bolsa.

Según los analistas, es necesario tener en cuenta los beneficios que ofrecen las tarjetas de crédito de cada banco, ya que algunas manejan tasas más altas, pero mejores servicios, alianzas, bonificaciones, descuentos, etc.

“Las tarjetas de crédito tienen otros beneficios, convenios con empresas, life miles, puntos, descuentos y entradas a zonas VIP en los aeropuertos. Es un conjunto de cosas que hay que tener en cuenta; hay unas tarjetas que se acomodan más a unas personas que a otras, por ejemplo, si se la pasa viajando todo el tiempo, le puede dar más ponderación a una tarjeta que permita la mayor cantidad de entradas en salas VIP en aeropuertos”, dijo Omar Suárez, gerente de estrategia de Casa de Bolsa.

La operación contempla la adquisición de cinco activos corporativos y logísticos con más de 375.000 metros cuadrados de área arrendable

Es la tercera mayor revaluación del peso colombiano en lo corrido del siglo XXI y la mayor apreciación en 10 años, explicado por el carry trade

El desplome de la divisa en las últimas jornadas ha puesto a estas entidades a prueba con los precios de compra y venta

, Coopcentral (22,14%) y Finandina (27,65%) cuentan con las tasas de interés más bajas en un plazo de 208 consumos a más de 36 meses&name=¿Cuáles son los bancos que cuentan con las tasas de interés más bajas para crédito?){kind=link}