MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Según la modalidad que el titular acuerde con su AFP su familia podrá recibir el aporte después de su fallecimiento, pero esto hará que tenga menos dinero en vida

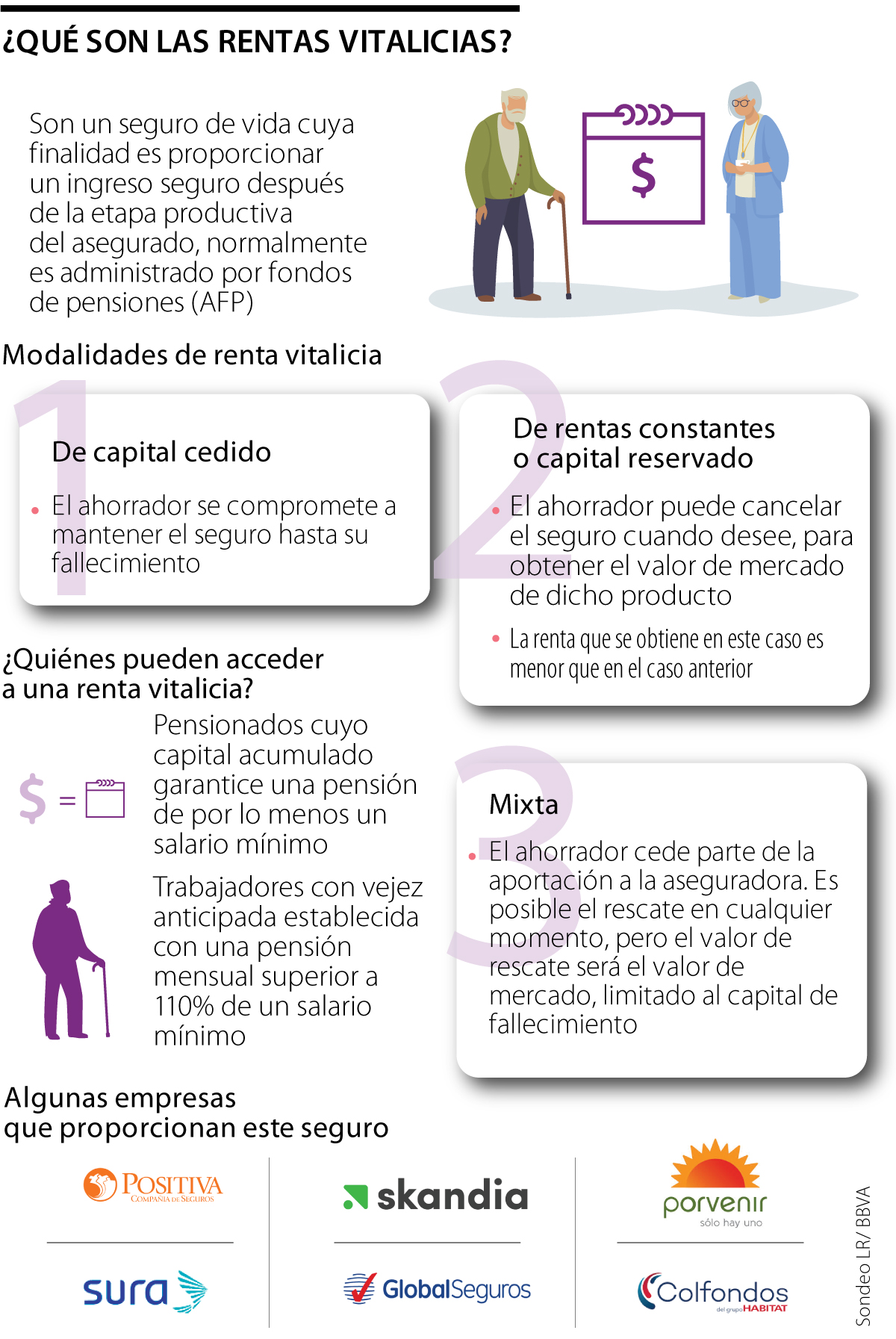

Una renta vitalicia es un seguro de vida administrado por los fondos de pensiones (AFP) y otorgado por las aseguradoras para las personas que ya terminaron su etapa productiva, puede ser pagado mensual, trimestral o semestralmente.

Las personas reúnen un capital para pensionarse, si desean adquirir una renta vitalicia, autorizan a su AFP a hacer el traslado del acumulado en la cuenta de ahorro individual a una aseguradora, el pago es conocido como Prima Única y se hace una sola vez.

Pueden acceder a ella los pensionados cuyo capital garantice una pensión desde un salario mínimo y trabajadores con vejez anticipada con una pensión mensual superior a 110% de un salario mínimo.

El economista y docente Sergio Clavijo precisó que “el sector público (Colpensiones) opera otorgando rentas vitalicias en función del tiempo cotizado, mínimo 25 años, no necesariamente seguidos, y en función de la base de cotización, desde un salario mínimo hasta 25”.

Bbva explicó las tres modalidades del producto. En la primera de ‘capital cedido’, se debe mantener el seguro hasta el fallecimiento, en caso de muerte no se recupera el capital, pero se asegura la renta vitalicia.

En la segunda de ‘capital reservado’, es posible cancelar el seguro y obtener su valor de mercado. Si fallece el titular, los beneficiarios obtendrán el aporte, pero el pensionado recibe un pago menor en vida.

La última es la modalidad mixta, la persona cede una parte a la aseguradora. Será posible el rescate en cualquier momento sujeto al valor de mercado y limitado al capital de fallecimiento. En caso de muerte, los beneficiarios obtendrán un porcentaje del aporte realizado que irá decreciendo con el paso de los años.

“Es elección del pensionado. Sin embargo, la Ley faculta a la AFP tomar la decisión de contratar una renta vitalicia en dado caso que exista un riesgo”.

“Colpensiones opera otorgando rentas vitalicias en función del tiempo cotizado, mínimo 25 años, y de la base de cotización, desde un salario mínimo hasta 25”.

Lorena Botero, gerente de Beneficios Pensionales de Porvenir, expresó que “la selección de la modalidad de pensión es una elección del jubilado. Sin embargo, la Ley faculta al Fondo de Pensiones tomar la decisión de contratar una renta vitalicia en dado caso que exista un riesgo de descapitalización de la cuenta individual”.

El agente entiende lenguaje natural, con lo cual el usuario puede escribir y mandar una nota de voz para ordenar pagos de recibos o a otras personas

La extensión del horario se realizará para operar continuamente antes de que finalice el plazo para de la ventana de oportunidad, el próximo jueves

Patiño llegó en reemplazo de Martha Isabel Woodcock quien dejó el cargo tras 28 años en el grupo

{kind=link}