MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

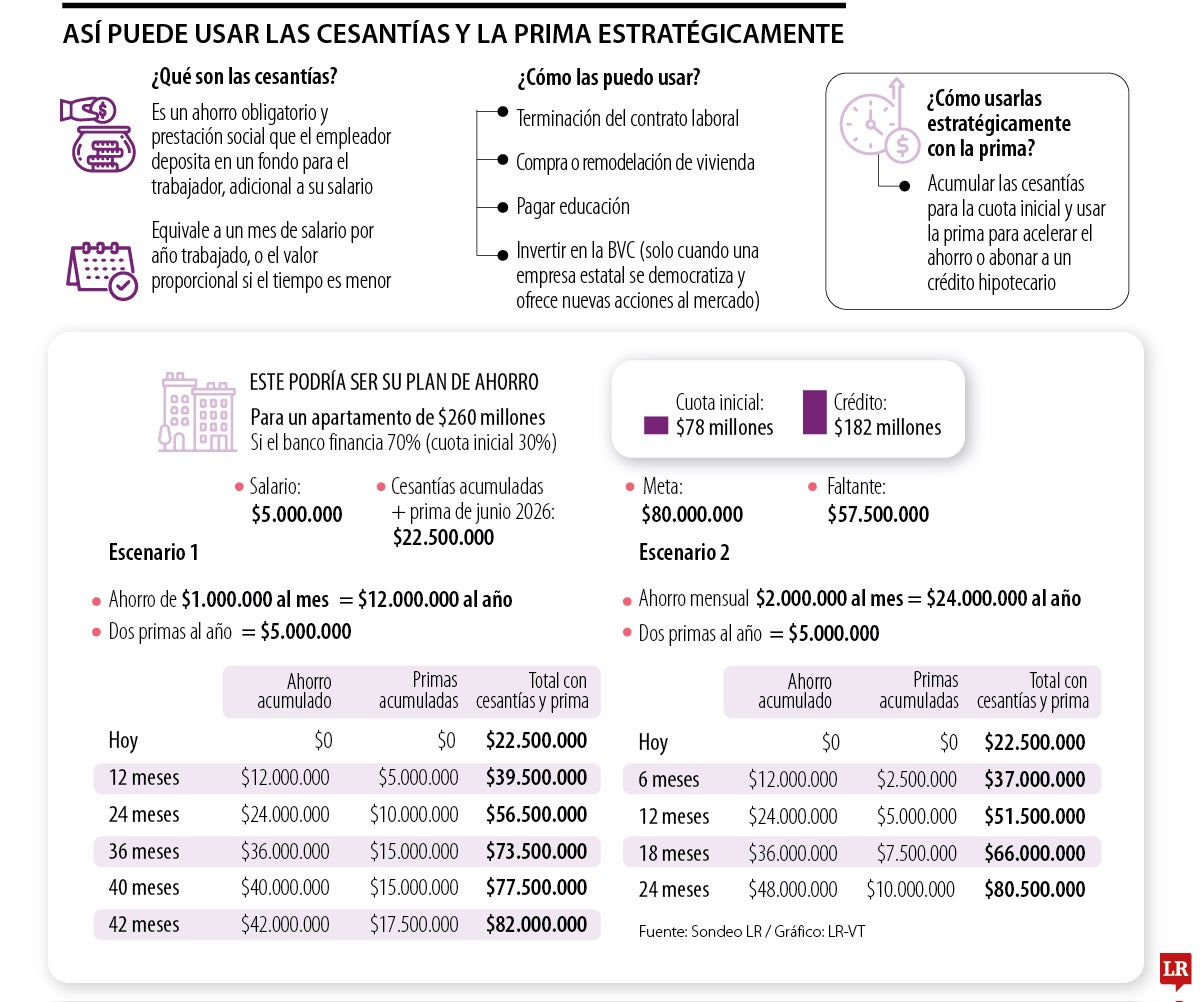

¿Cómo usar las cesantías¡

Agregue a sus temas de interés

Estas dos prestaciones sociales pueden ser el camino para alcanzar las metas que se propuso a inicio de año, como comprar vivienda o el pago de matrículas

Ya llegó junio, la mitad del año, y con ella la época de pago de la prima de servicios. Si usted llegó a este momento del año y aún no ha cumplido con sus propósitos de año nuevo, como ahorrar para comprar vivienda o pagar sus estudios, aquí le contamos todo lo que tiene que saber sobre las cesantías, un recurso financiero que, junto con la prima y el ahorro juicioso, puede ayudarle a cumplir esas metas.

“Las cesantías deberían retirarse únicamente cuando exista una necesidad alineada con los fines para los que fueron creadas, que son principalmente compra de vivienda y el pago de educación”.

“Si tienes cesantías ahorradas en este momento, la pregunta debe ser ‘¿Cómo utilizo ese dinero para fortalecer mi futuro financiero?’ y no ‘¿En qué me las gasto?’ ni tampoco ‘¿Cuándo las retiro?’”

Las cesantías son una prestación social obligatoria a cargo del empleador, diseñadas como un respaldo económico de largo plazo. Su valor equivale a un mes de salario por cada año trabajado, lo que representa un aporte mensual de 8,33% sobre el salario base a un fondo de cesantías. Adicionalmente, el empleador debe pagar al trabajador un interés anual de 12% sobre el valor de las cesantías, monto que se entrega directamente y puede usarse libremente. El capital acumulado en el fondo, en cambio, tiene reglas específicas para su retiro, como educación, vivienda o terminación del contrato laboral.

Este dinero se puede retirar de forma total o parcial dependiendo de la necesidad del trabajador, pero solo en estos escenarios: terminación del contrato de trabajo, compra o mejora de vivienda, liberación de deudas inmobiliarias e impuestos, pago de educación superior e inversión en la BVC (solo si las empresas propiedad del Estado emiten nuevos títulos o están en procesos de democratización).

Ahora bien, si planea pagar estudios con este dinero, tenga en cuenta que puede cubrir su educación, la de su cónyuge y la de sus hijos y solo se puede utilizar para pagar educación superior, desarrollo profesional- programas de educación para el trabajo y el desarrollo humano- y estudios en el extranjero. Por otro lado, si dentro de sus metas para este año está comprar una vivienda, un uso inteligente para las cesantías es el pago de la cuota inicial. Debe tener en cuenta que los bancos suelen financiar solo entre 80% y 70% del valor de la propiedad, por lo que usted debe pagar ‘de contado’ el resto.

En LR hicimos el ejercicio de calcular cuánto dinero debe ahorrar- y por cuánto tiempo- para unir estratégicamente su prima y sus cesantías, y así pagar una cuota inicial.

Para esta simulación, tomamos como ejemplo una propiedad con un valor de $260 millones, asumiendo el caso de un trabajador con un salario mensual de $5 millones, una prima semestral de $2,5 millones y unas cesantías acumuladas base de $20 millones.

Si usted desea adquirir este inmueble financiando 70% de su valor a través de un crédito bancario, necesitará cubrir 30% restante para la cuota inicial, lo que equivale a $80 millones. Partiendo de un capital base inicial de $22,5 millones, resultado de sumar sus cesantías ahorradas y la prima de junio de este año, le restaría conseguir $57,5 millones. En un primer escenario, le tomará 42 meses o tres años y medio reunir el dinero si destina 20% de sus ingresos mensuales al ahorro ($1 millón) y guarda juiciosamente todas sus primas durante este período.

Si decide acelerar el proceso, el mismo objetivo le tomará tan solo 24 meses o dos años. Para lograrlo, deberá destinar 40% de sus ingresos mensuales al ahorro ($2 millones) y conservar sus primas durante estos dos años.

Lograr este ahorro en menos de cinco años no requiere de movimientos financieros sofisticados; solo requiere usar lo que usted ya recibe y tiene ahorrado a su favor. De acuerdo con Claudia Uribe, asesora financiera, el error más frecuente es ver estos ingresos extra como una forma de financiar el consumo y no las metas de largo plazo.

En ese sentido, la recomendación es cambiar la perspectiva respecto a ellos: las cesantías pueden ser un ‘capital semilla’, que crece anualmente, mientras que la prima puede ser un ‘acelerador’ en forma de cuota periódica, que permite llegar a la meta más rápido y sin necesidad de sobreendeudarse con créditos y financiación a altas tasas de interés.

Este instrumento financiero de la entidad fue adquirido por más de 6.000 clientes durante su período de introducción al mercado

Los precios del petróleo bajaron ligeramente el martes hasta hasta los US$77,70 el barril mientras los inversionistas buscaban señales más claras de avances en el restablecimiento de los flujos de crudo a través de Ormuz

Con la divisa sobre los $3.400, niveles de enero de 2021, ahora comprar un televisor es hasta 28% más barato que hace cuatro años

{kind=link}