MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

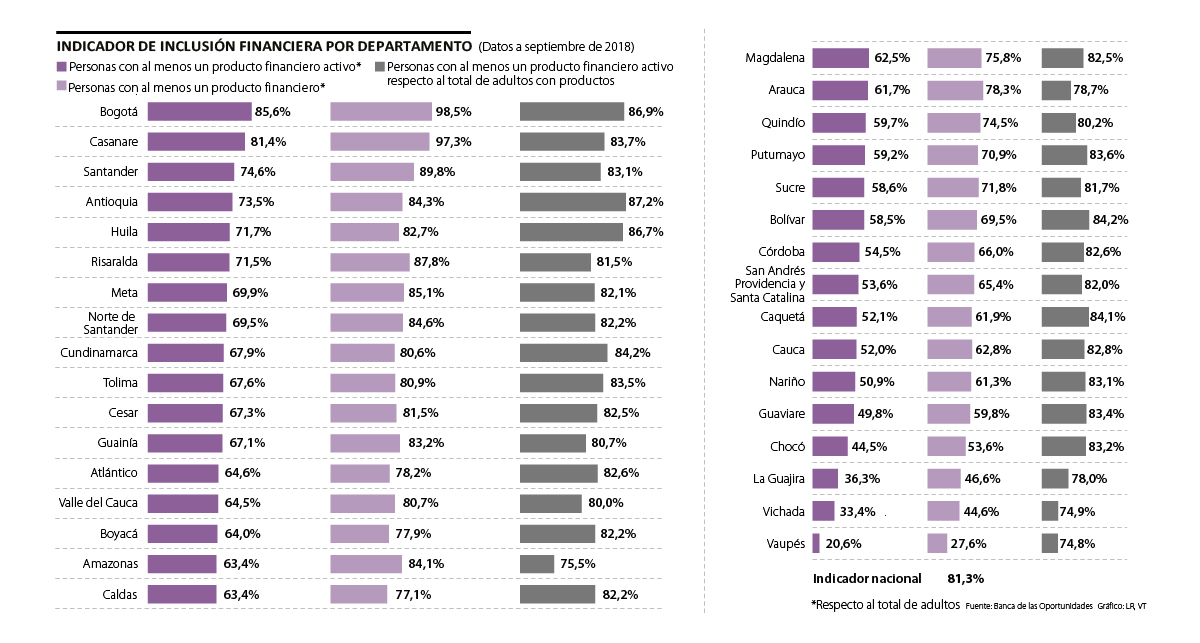

Este índice está correlacionado con el desarrollo económico y con la formalidad. Bogotá tiene el indicador más alto, con 98,5%

Vaupés, Vichada, La Guajira, Chocó y Guaviare son los cinco departamentos colombianos con el índice de inclusión financiera más bajo, lo que quiere decir que en estas zonas son donde menos personas de más de 18 años cuentan con al menos un producto bancario.

De acuerdo con información proporcionada por el programa nacional Banca de las Oportunidades, a septiembre del año pasado, que son las cifras más actualizadas, el porcentaje de adultos con al menos un producto financiero como proporción del total de mayores de 18 años en Vaupés es 27,6%.

Para Vichada, el indicador es 44,6%; para La Guajira, 46,6%; para Chocó, 53,6%, y para Guaviare, 59,8%.

Freddy Castro, gerente de Banca de las Oportunidades, señaló que este indicador tiene una alta correlación con el desarrollo económico del departamento que se mide y con la formalidad laboral en este.

“Un indicador alto también puede estar relacionado con que la población de la zona es baja, pero con un alto acceso a la banca”, explicó.

De hecho, los departamentos con el índice de inclusión financiera más alto lo tienen Bogotá (98,5%), que se calcula aparte de Cundinamarca; Casanare (81,4%); Santander (89,8%); Risaralda (87,8%), y Meta (85,1%).

Cabe mencionar que el índice de inclusión financiera para todo el país está en 81,3% y que en el Plan Nacional de Desarrollo se propuso la meta de aumentarlo a 85%. Para el sector rural, el objetivo es pasar de 61% actual a 68%.

“La inclusión financiera tiene que ver con la inclusión digital. Por eso conectar a las 20 millones de personas que no tienen internet de banda ancha aumentará el acceso a productos financieros”, dijo Castro.

En esto está de acuerdo Alfredo Barragán, experto en banca de la Universidad de los Andes, quien mencionó que no es coincidencia que los departamentos con menor conectividad estén entre los que cuentan con el índice de inclusión financiera más bajo.

“Actualmente, los bancos ofrecen algunos productos 100% digitales y el camino a seguir es que todos se ofrezcan de esta manera. Con una mayor conectividad, las personas en las zonas más apartadas podrán hacer movimientos financieros aunque los bancos no tengan presencia física”, dijo.

“El mayor uso de los productos financieros conduce hacia la formalidad. Tenemos el reto de aumentar este indicador de 75% actual a una tasa de 77%”.

“Tanto los bancos como el Gobierno deben recurrir a la creatividad para incluir en el sistema financiero a esas personas que todavía no hacen parte. Tal vez con nuevos productos”.

Edwin Zacipa, director de Colombia Fintech, indicó que el desarrollo de fintech en el país impulsará la inclusión financiera, porque por medio de esta industria crean productos y servicios que amplían el acceso y promueven el uso.

Si bien la transformación digital es el futuro del sector financiero, Barragán opinó que se debería incentivar a que los bancos extiendan sus servicios, ya sea por medio de corresponsales bancarios, a esas zonas en las que no operan.

“En regiones apartadas puede ser difícil el tema de recaudo, pero se debe apelar a la creatividad para idear soluciones disruptivas que permitan que estas personas puedan tener acceso”, mencionó.

Una manera de aumentar la inclusión podría ser crear productos enfocados en esas poblaciones que actualmente no hacen parte del sistema, conocer cuáles son sus necesidades y qué es lo que necesitan. Así recurrirán al sector formal y no a prácticas extendidas en el país como el ‘gota a gota’.

Otro de los retos de la inclusión financiera es que las personas no se limiten a adquirir un producto financiero, sino que realmente lo utilicen. Para medir cómo están los departamentos en ese uso, se calcula el porcentaje de mayores de 18 años con al menos un producto financiero vigente o activo, como proporción del total de adultos.

Si bien el ranking se mantiene, el acceso al sistema financiero disminuye en todos los departamentos. En el caso de Vaupés, el indicador es 20,6%, mientras que el de Bogotá es 85,6%.

Tanto Castro como Barragán coinciden en que la clave para aumentar el uso de los productos financieros adquiridos es la educación, que las personas conozcan cuáles son sus beneficios y cómo se deben utilizar. Esto ayuda a aumentar la formalidad y reduce el pago en efectivo, que en Colombia continúa siendo mayor a 90%.

CredibanCo crea estrategias de inclusión

CredibanCo ha desarrollado tres estrategias para aumentar la inclusión financiera en el país. La primera de ellas es la apertura de su red, con la que han logrado conectar 17 agregadores y 32 pasarelas de pago. La segunda es RedCo, una plataforma de comercios creado en alianza con Fenalco, el cual cuenta con 700 comercios afiliados, y la tercera es Tecnipagos, un banco digital que afilia a los comercios y empresas unipersonales.

")

A medida que aumenta el número de inversores online y de operaciones financieras, el trading se posiciona como una de las estrategias preferidas

Los mercados también tienen la mirada puesta en la reunión de la Reserva Federal de EE.UU. de la próxima semana, en la que se espera que el banco central mantenga las tasas sin cambios

La operación está pendiente de la aprobación de los accionistas y su liquidación se prevé que se haga el 28 de julio

{kind=link}