MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Argentina, Uruguay y Brasil son los países en la región con los porcentajes de cobertura más altos en pensiones

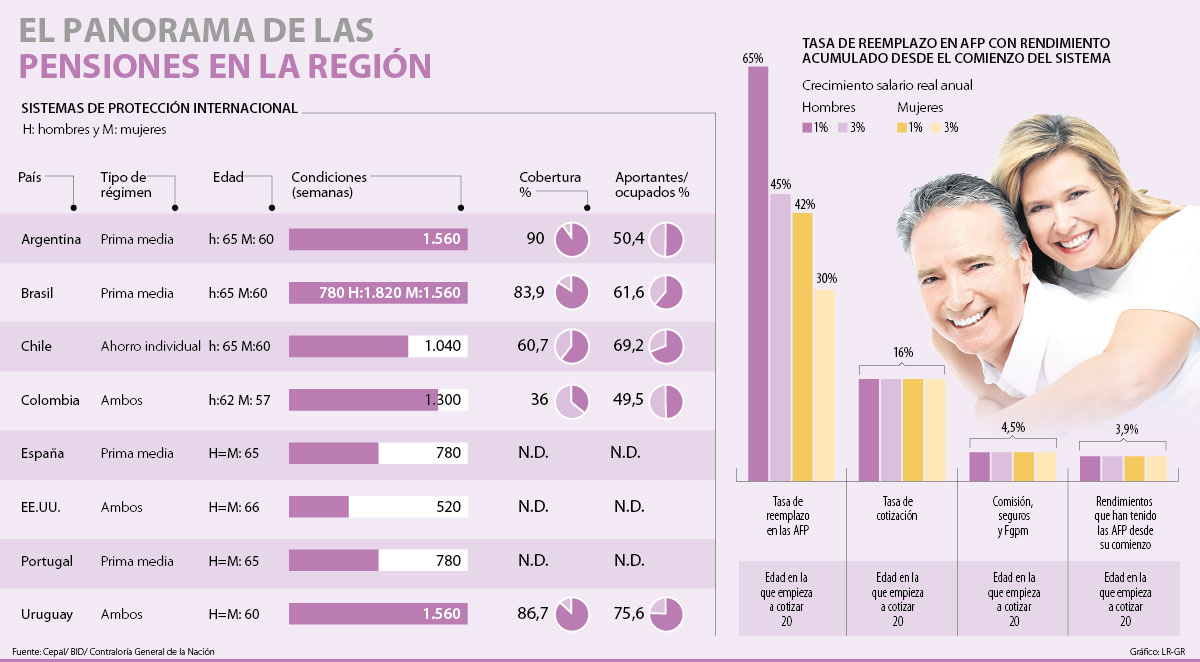

Según datos entregados en la más reciente publicación de la Contraloría General de la República, Argentina, Uruguay y Brasil son los países en la región con los porcentajes de cobertura más altos en pensiones con 90%, 86,7% y 83,9%, respectivamente. Colombia por su parte, dentro del listado está en una de las posiciones más bajas, al tener una cobertura de 36%, y tan solo 49,5% de los ocupados cotizando al sistema pensional.

Sin embargo, para el director de la oficina Cepal Colombia, Juan Carlos Ramírez, el país tiene una particularidad ya que “tenemos una muy baja cobertura de beneficiarios finales, pero tenemos uno de los mayores niveles de beneficio de las pensiones con respecto al salario promedio o mínimo, es decir tenemos una alta tasa de reemplazo”.

Ahora, a pesar de que datos evidencian que con el sistema de prima media la tasa de reemplazo es de más de 70%, el consultor internacional de pensiones, Eduardo Lora, señaló que hay preocupación por el sistema de ahorro individual, ya que “aquellos trabajadores que comienzan su vida laboral a los 20 años, y trabajan todos los años hasta llegar a los 62 años, para alcanzar esa tasa de reemplazo, de 70% del salario promedio en los fondos de pensiones, estas entidades tendrían que ofrecer un rendimiento de mínimo 4,1%, en el caso en el que los salarios aumentan 1% anual, o 5,3% si aumentan 3% anual”, lo cual no se lograría si se tiene en cuenta que en la actualidad el histórico está en 3,9%. (Ver gráfico).

Este mismo análisis lo hizo el consultor respecto a mujeres, en donde, con la edad de jubilación, que es 57 años y una mayor expectativa de vida, las AFP deberían ofrecer una tasa de rendimiento de 5,4% y 6,6% respectivamente. Así, “tanto para hombres como mujeres, las tasas requeridas superan el rendimiento de 3,9% real que ha conseguido el sistema desde su comienzo. Un hombre, al momento del retiro, para conseguir una tasa de reemplazo de 70%, necesita haber ahorrado 110 meses de salario”, agregó Lora.

Basándose en este mismo análisis, el rendimiento que tendrían que dar las AFP para igualar las rentabilidades de inversiones alternativas, con 20 años y un aumento anual del salario real de 3%, debería ser de 6,4%; mientras que si la persona empieza a cotizar a los 40 años, con un mismo aumento anual del salario real, el rendimiento que deberían dar las AFP es de 7,8%.

Con estas cifras, durante el Foro Internacional del rol del Estado en la protección para la vejez organizado por Colpensiones, se revivió el debate sobre cuál es la verdadera necesidad en una reforma pensional.

En este sentido, Fedesarrollo, en cabeza de Leonardo Villar, reafirmó su propuesta en la que el primer salario mínimo debería ir a Colpensiones, entidad que generaría una rentabilidad mínima y donde se buscaría disminuir las semanas de cotización, generando una cobertura de 64,65%. Sin embargo, las preocupaciones de los expertos sobre este esquema siguen estando latentes, ya que se obligaría a que todas las personas coticen en Colpensiones y sin que esta entidad realice inversiones los rendimientos aumentarían el costo fiscal a 2050 de $706 billones.

Ahora, Villar agregó que con su propuesta de reforma “la magnitud de la tasa de reemplazo aumentaría de manera sustancial. Por ejemplo, para una mujer que cotiza de manera activa, la tasa de reemplazo que le daría en un fondo privado hoy es de 40% cotizando toda la vida, sin embargo, si se hacen los cambios pensionales esta podría aumentar hasta 85% de su salario”.

Finalmente, sobre otros parámetros, como la baja cobertura, la desigualdad y la falta de sostenibilidad también se presentaron propuestas que “el próximo Gobierno tendrá como punto primordial de su agenda al presentar al Congreso un proyecto sobre reforma al sistema que modifique los parámetros consagrados hace 25 años”, dijo el contralor Edgardo Maya.

Al darse a conocer estas posiciones, Asonfondos afirmó que “el número de jubilados por vejez crece en los fondos de pensiones privados a más del 30% anual. El Estado siempre ha sido garante del ahorro pensional y de las pensiones otorgadas; garantía que siempre debe existir y cumplirse a cabalidad”.

Para Stefano Farné, profesor de la Universidad Externado, la discusión debe centrarse en que no se debe “recurrir a inventarnos grandes fórmulas, sino recurrir a las propuestas del BID. No solo vivimos más, sino nos educamos más, y esto significa que las personas empiezan a cotizar más tarde, por lo que se debe ser consciente y hacer un ajuste”.

“Tenemos una muy baja cobertura de beneficiarios finales, pero tenemos uno de los mayores niveles de beneficio de las pensiones”.

En ese sentido, Mariano Bosch, especialista de mercados laborales del BID, señaló que las propuestas se basan en ampliar la cobertura, establecer las instituciones de ajuste futuro, ampliar la cobertura de Colombia Mayor e integrar Beps con pilares contributivos.

La reformas pensionales en la región

Este no es el primer debate que se da, pues en los últimos 10 años se han registrado 18 reformas pensionales en la región y según datos de la Cepal entre 2008 y 2017, solo tres países han realizado reformas estructurales a su sistema pensional. Estos son Argentina en 2008 y recientemente en 2017; Chile en el mismo año con un modelo integrado, y Bolivia en 2010 con un modelo sustitutivo. En ese mismo lapso 14 países de la región realizaron reformas paramétricas, sin cambiar la estructura.

El acuerdo busca impulsar la conexión entre empresas, inversionistas y emprendedores de Norteamérica, Latinoamérica, Europa y Oriente Medio

")

El programa tiene proyectado un total de $2 billones durante 12 meses. La primera emisión hecha hoy es de $250.000 millones

Con las nuevas soluciones QR Bre-B, las empresas podrán recibir pagos inmediatos, automatizar la conciliación y simplificar su recaudo

")

{kind=link}