MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

El Ministerio de Hacienda lanzó una política pública que busca promover la transformación eficiente del ahorro y de la inversión

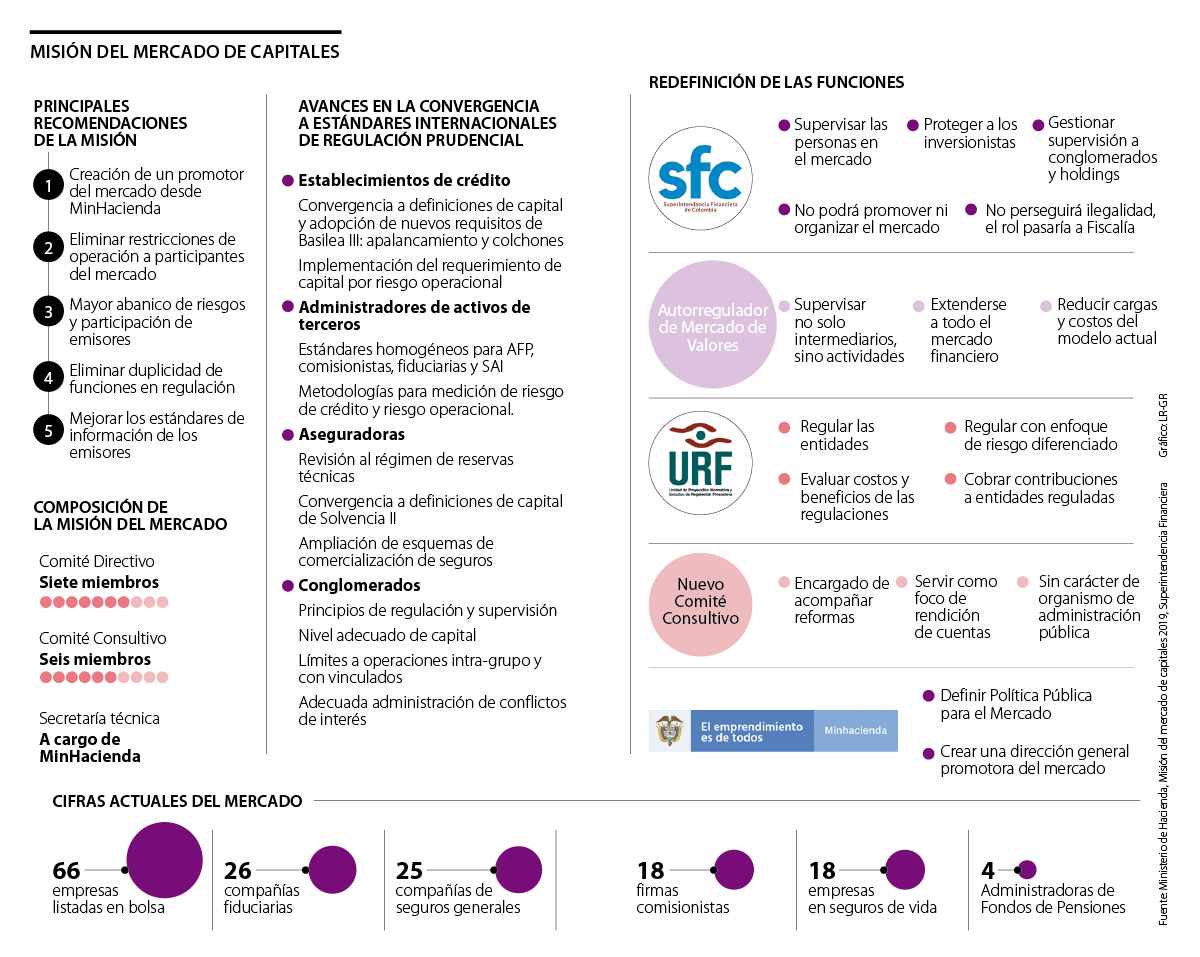

Después de poco más de un año de que se conocieron los resultados de la Misión del Mercado de Capitales, la cual fue solicitada por el Gobierno a académicos y miembros del sector financiero con el fin de determinar la hoja de ruta de este sector en Colombia, el Ministerio de Hacienda y la Superintendencia Financiera han adelantado un par de documentos que acogen estas recomendaciones.

Considerando los más de 50 aspectos que la Misión entregó el año pasado, hace unas cuantas semanas el Ministerio de Hacienda publicó la política pública para un mayor desarrollo del sistema financiero y del mercado de capitales, entre cuyos objetivos están promover la transformación eficiente del ahorro y la inversión, fomentar la inclusión financiera e impulsar el acceso al sistema de pagos.

En el marco de la segunda jornada del foro virtual de Asofondos ‘Entendiendo el Futuro’, el viceministro técnico de Hacienda, Juan Pablo Zárate, se refirió a lo que hará el Gobierno para alcanzar los objetivos de esta política para el sector financiero, que está planteada a 2025.

Para lograr una transformación eficiente del ahorro y la inversión, el viceministro destacó que el Ministerio presentará próximamente al Congreso proyectos de ley relacionados con el licenciamiento modular, un modelo de intervención funcional y el detrimento patrimonial.

Además, la cartera prepara proyectos de decreto sobre el régimen de inversiones de los institucionales, la ampliación de mecanismos de oferta y la simplificación del régimen de los emisores, la transparencia y la revelación de información, la segmentación de mercados y la reglamentación del esquema de comisión por desempeño.

Así mismo, para conseguir este primer objetivo, el Ministerio recurrirá a otros instrumentos como la integración del mercado de capitales, la migración del DTF al IBR y a fortalecer el mercado de derivados.

“Tenemos una tasa de ahorro que está en el promedio de la región, pero quisiéramos una tasa de ahorro más alta. También tenemos una buena tasa de inversión. Consideremos fundamental seguir aumentando estas tasas para fomentar el crecimiento del país”, dijo.

El primer avance para mejorar las tasas de ahorro e inversión es el Decreto 1393 de 2020, el cual se publicó hace un par de semanas y flexibilizó varios límites de las inversiones de administradoras de fondos de pensiones y cesantías (AFP) y de compañías de seguros, especialmente de los relacionados con activos alternativos.

Entre los cambios regulatorios están que los fondos de pensiones obligatorias podrán invertir en fondos de capital privado (FCP) que inviertan en fondos de deuda privada, así como en los FCP que inviertan en activos, participaciones o títulos cuyo emisor aceptante, garante o propietario sea la AFP o entidades que hacen parte de su conglomerado financiero.

También se eliminó el límite de 30% de inversión en CDT y Cdat, y el límite de 10% de concentración accionaria a los bonos obligatoriamente convertibles en acciones (Boceas). En ambos casos, el nuevo límite es el que apruebe la Junta Directiva de la AFP a través de la política de inversión de los fondos administrados y del régimen de inversión, respectivamente.

“Este Decreto impulsa un cambio en el que hay una mayor responsabilidad en el gestor y no tanto en el regulador. Además, quedan menos reglas y hay más espacio para que los profesionales conocedores sean quienes tomen las decisiones”, resaltó Ana Fernanda Maiguashca, codirectora del Banco de la República y quien moderó el panel ‘Tipos de activos y estrategias de inversión’, el cual se realizó también en el foro virtual de Asofondos.

“Tenemos la certeza de que estos cambios regulatorios aumentarán el bienestar de los afiliados, del mercado financiero y del país y ayudarán a la recuperación económica que necesitamos”.

“Se reglamentó el Piso de Protección Social para personas que no alcanzan a ganar un salario mínimo mensual. Los vinculados obligatorios serán los trabajadores que perciban menos de un salario mínimo”.

La codirectora también resaltó que este decreto amplía las posibilidades de inversión al permitir que las AFP participen en los mercados que componen la Alianza del Pacífico.

También relacionado con las inversiones de las AFP, la Superintendencia Financiera publicó un documento de mejores prácticas para la gestión de estas. De acuerdo con el superintendente financiero, Jorge Castaño, con esta guía también se buscó establecer una hoja de ruta con base en los estándares internacionales y en las recomendaciones de la Misión de Mercado de Capitales de 2019.

“El objetivo central es la masificación de los beneficios pensionales. Para ello, se debe definir el riesgo del afiliado y alinear la gestión y los beneficios a la edad de pensión”, dijo.

Entre las estrategias que el ente regulador identificó que son recomendables para la gestión de los activos están la incorporación de los factores ambientales, sociales y de gobierno corporativo (ESG, por sus siglas en inglés) como criterios para la gestión de riesgos y los procesos de toma de decisiones.

“El calentamiento global, las prácticas laborales, la inequidad y el desempleo tienen un gran potencial desestabilizador, porque son temas que pueden influir en la rentabilidad de los activos a largo plazo. Si se incorporan los criterios ESG, reducimos la posibilidad de que a futuro nos sorprendan eventos como el actual”, destacó Castaño.

Para promover la integración de los criterios ESG en los procesos de toma de decisiones de las AFP, la Superfinanciera propone un camino en el que se deben crear guías de buenas prácticas para integrar estos principios, también se deben hacer mediciones de la alineación de los portafolios con estos objetivos y mejorar la disponibilidad de datos de ESG.

También se debe promover la transparencia sobre cómo las AFP integran estos criterios, así como la innovación tecnológica para hacer más eficientes estos procesos de integración.

Por otro lado, en lo que se refiere a la política del Gobierno de incrementar la inclusión financiera, el viceministro Zárate destacó que uno de los principales pilares es la inclusión en seguros, pues su penetración es baja en el país.

Para lograrlo, resaltó que se deberán promover los microseguros y la comercialización de las pólizas.

Otro objetivo de la política para el sector financiero es incrementar el acceso al sistema de pagos, especialmente en el canal digital, que se fortaleció durante la coyuntura.

“Sacaremos un decreto que introduce una mayor competencia en los sistemas de pago, con una reglas claras”, concluyó Zárate.

Activos alternativos, una opción para obtener retornos a largo plazo

Con la participación de María Lorena Gutiérrez, presidenta de Corficolombiana; Luis Carlos Nuñez, director general de BlackRock Colombia, y Jairo Corrales, presidente de Pei Asset Management, en el foro de Asofondos se realizó un panel sobre cómo los activos alternativos, que son los diferentes a los productos del mercado de valores como bonos y acciones, son una opción para las AFP, ya que la rentabilidad de renta fija ha caído con los recortes a la tasa de intervención. Aunque hay un mayor riesgo, sus rentabilidades son a largo plazo.

Las elevadas tasas de interés y el mayor riesgo de impago están transformando la forma en que las entidades financieras evalúan y aprueban los créditos

Los precios del brent subieron US$1,50, o 1,8%, hasta los US$84,80 por barril luego de la reimposición del bloqueo naval estadounidense en Irán

A través de la Resolución 0925 de 2026 se habilitó que la entidad pueda promover y publicitar productos y servicios

")

")

{kind=link}