MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Creencias como que consultar su historial baja el puntaje o que las deudas lo afectan para siempre siguen generando confusión

Consultar su historial crediticio es negativo, pagar la deuda antes afecta el puntaje, los reportes negativos son para toda la vida, estar en una central de riesgo es malo. Quizás al empezar su vida crediticia escuchó alguna de estas afirmaciones de familiares o amigos, que con "buena intención" querían darle consejos de cómo mantener un buen puntaje crediticio.

Sin embargo, estas afirmaciones son mitos, generando confusión y desinformación, en un tema que es más sencillo de lo que se imagina. A continuación le explicaremos cuáles son los mitos más comunes respecto al puntaje crediticio, y qué consejos dan los expertos para tener un mejor perfil.

Para entender algunos de los mitos más comunes alrededor del tema, hay que entender primero qué es el puntaje crediticio. Para explicarlo sencillamente, es una manera de hacer un reflejo numérico de la actividad crediticia de una persona, que a su vez permite entender cómo está administrando sus deudas. Este se calcula usando información como el reporte de crédito, los hábitos de consumo y las experiencias de pago.

El puntaje crediticio es importante porque es uno de los factores que analizan las entidades para decidir si le hace, o no, un préstamo, también para definir las tasas de interés y plazos para que usted pague la deuda. En palabras sencillas, ser juicioso con sus finanzas sí paga porque en el largo plazo puede ser elegible para mejores condiciones en materia de préstamos.

De acuerdo con Carlos Medina, director de soluciones al consumidor de TransUnion, para asignar el puntaje se tienen en cuenta varios factores. El primero es entender el manejo que las personas tienen sobre sus productos financieros o crediticios. En otras palabras, permite entender qué tan buena paga es una persona.

El otro factor que se tiene en cuenta es la cantidad de productos que tiene un usuario, para qué los usa y si tiene recursos para cumplir con el pago.

Es decir, si usted tiene créditos con entidades bancarias y paga sus responsabilidades a tiempo, lo más probable es que usted tenga un buen puntaje crediticio.

"Saber el puntaje crediticio es el primer paso para empoderarse de la información crediticia"

En cambio, si se retrasa con los pagos o deja de responder por alguno de esos créditos, los bancos reportan esto a las centrales de riesgo, lo que termina bajando su puntaje crediticio y haciendo que su perfil sea menos atractivo al momento de adquirir préstamos en otras entidades financieras.

Tenga presente que usted podría tener un puntaje bajo si no ha adquirido ningún crédito formal, ya que sin reportes de crédito el sistema no tiene cómo otorgarle un puntaje alto.

Por ejemplo, en el caso de operadores como TransUnion, la escala del puntaje va desde 0 (más bajo) a 1.000 (más alto). Sin embargo, no existe una fórmula única para todas las entidades; la mayoría tienen su propia escala, así que si usted consulta su perfil en diferentes sitios, es probable que vea variaciones en su puntaje.

Medina explica que la diferencia entre el puntaje que asigna TransUnion y DataCrédito es, en esencia, cómo calculan los puntajes y qué tienen en cuenta para asignar el perfil de una persona dentro de un rango 'bueno' o 'malo'. Sin embargo, señala que este no es el único factor que analizan las instituciones financieras para aprobar o no un crédito. "Una cifra por debajo de los 500 no significa que nadie esté interesado en colocarle un crédito a una persona" puntualizó.

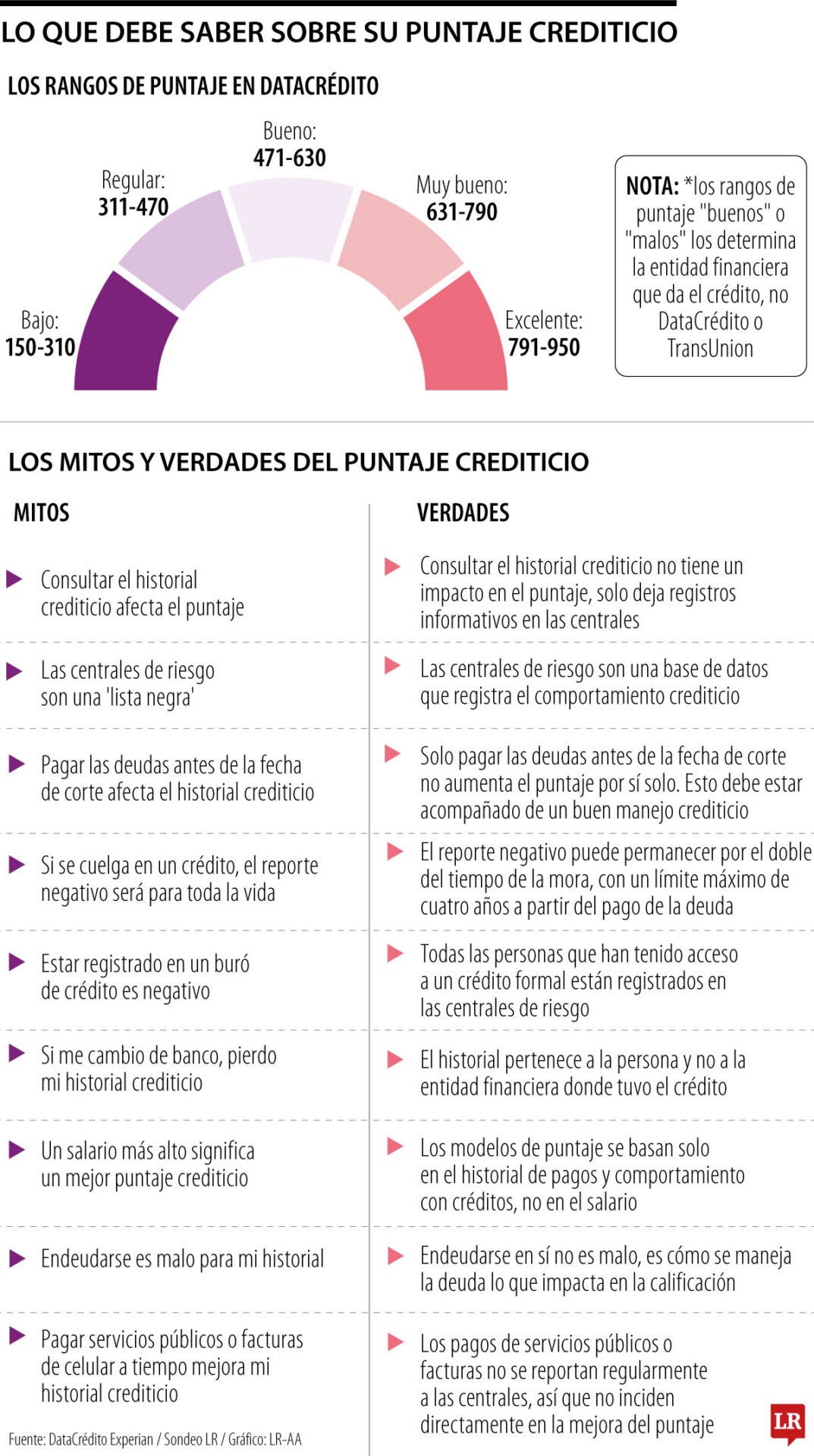

En DataCrédito, esta escala va de 150 (más bajo) a 950 (más alto), donde los puntajes más cercanos a 950 representan un menor 'riesgo' y los puntajes entre 150 y 499 son riesgosos por una deuda reciente reportada en el buró crediticio.

Mito: Consultar mi historial crediticio afecta el puntaje.

Verdad: Las consultas personales no tienen ningún impacto negativo en el puntaje. Es decir, usted puede consultar su puntaje e historial crediticio las veces que quiera sin que esto impacte en su puntaje en general. Las consultas que hacen las instituciones financieras de su historial para otorgar algún producto crediticio tampoco impactan en el puntaje, incluso si se hacen varias veces por diferentes entidades.

Mito: Las centrales de riesgo son una 'lista negra' y estar registrado en ellas es negativo.

Verdad: Todas las personas que hayan adquirido un crédito formal en el sistema bancario están registradas en las centrales de riesgo. Ellas son simplemente bases de datos que registran su comportamiento financiero y no solo son reportes negativos.

Mito: Pagar las deudas antes de la fecha de corte afecta el historial crediticio.

Verdad: Si usted decide pagar una deuda antes de la fecha de corte, solo esto no impacta directamente en su puntaje crediticio. Este comportamiento debe estar acompañado de otros comportamientos de manejo crediticio. Medina explica que un pago adelantado puede denotar tanto estabilidad y control crediticio como una forma de liberar cupo para volverse a endeudar. Todo depende del manejo crediticio de las deudas.

Mito: Si se cuelga en un crédito, el reporte negativo será para toda la vida.

Verdad: Un reporte negativo por mora en las centrales de riesgo solo puede permanecer el doble del tiempo que haya durado el retraso en el pago y tiene un límite máximo de cuatro años contados a partir de que se pague la deuda. En Colombia esto está regulado por la Ley 2157 de 2021 o "Borrón y Cuenta Nueva".

Mito: Pagar a tiempo los servicios públicos o la factura del celular mejora el puntaje.

Verdad: Los pagos de los servicios públicos no se reportan regularmente a las centrales de riesgo, por lo que no inciden de manera directa en el puntaje. Las empresas de telecomunicaciones como Claro suelen reportar únicamente cuando hay mora o retrasos en el pago, por lo que pagar a tiempo realmente no suma puntos.

Mito: Si me cambio de banco, pierdo mi historial crediticio.

Verdad: El historial crediticio le pertenece a las personas, no a las entidades financieras. Es decir, sin importar si usted se cambia de banco o cancela un crédito, su historial crediticio permanecerá y seguirá siendo evaluado si usted quiere adquirir un crédito en otra entidad bancaria. Es independiente de todas las entidades.

Mito: Un salario más alto significa un mejor puntaje crediticio.

Verdad: El puntaje crediticio se basa exclusivamente en el historial de pagos y comportamiento con las deudas, no en el nivel de ingresos. El salario sí puede medir la capacidad de pago que usted tiene para adquirir un crédito; sin embargo, no le suma a su puntaje.

Mito: Endeudarse es malo para mi historial.

Verdad: De hecho, es todo lo contrario. Si usted no tiene deudas, el sistema no tiene forma de asignarle un puntaje porque no sabe cuál es su comportamiento crediticio. Por ende, las deudas por sí solas no son malas; es el manejo de ellas lo que define si usted puede tener un buen puntaje o no. Hacer los pagos de forma puntual y evitar sobreendeudarse contribuye a construir un buen historial.

{kind=link}