MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

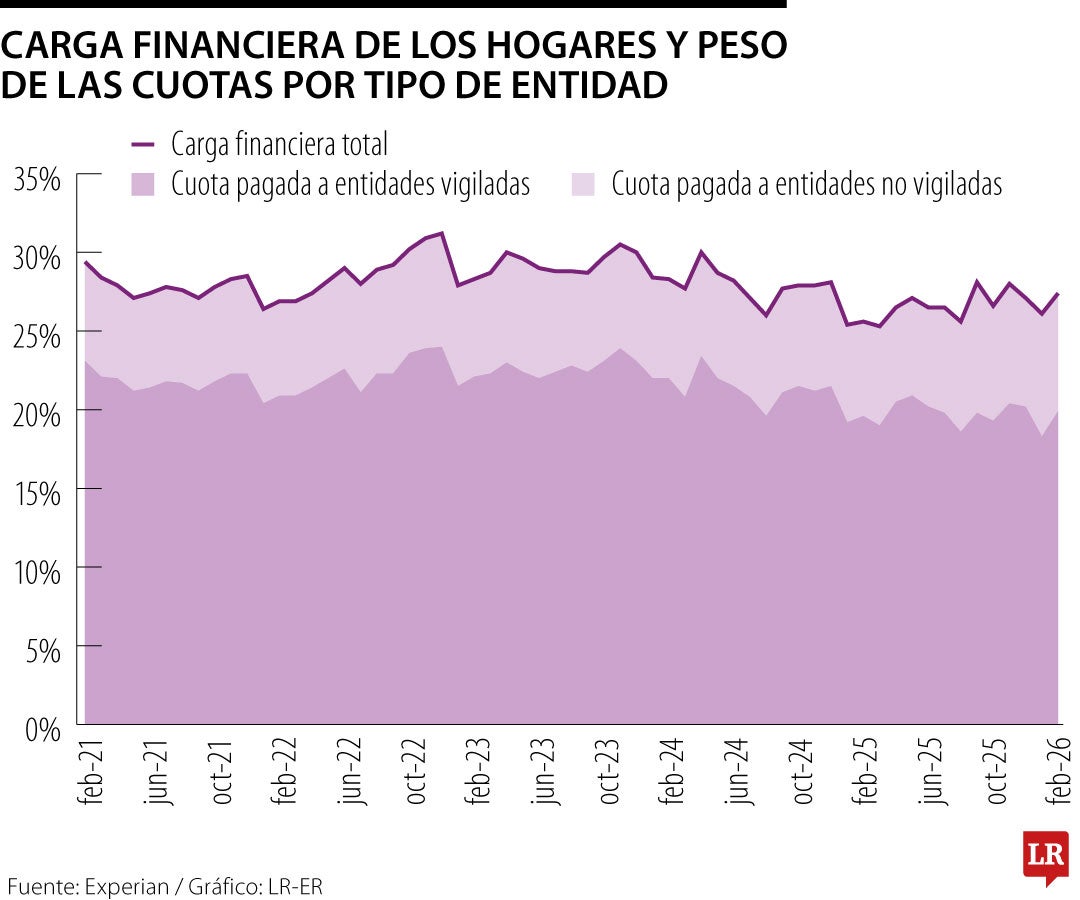

Indicador de carga financiera en Colombia.

La carga financiera de los hogares ha repuntado en los últimos periodos de medición y hay poco ahorro

El Reporte de Estabilidad Financiera del primer semestre de 2026, presentado por el Banco de la República, permite observar que, tras un periodo de relativa estabilización, la carga financiera de los hogares ha mostrado señales de leves repuntes.

La carga financiera (que mide las cuotas de crédito frente al ingreso disponible de los hogares), había mostrado un comportamiento relativamente estable desde 2023, luego de un fuerte incremento durante 2021 y 2022 asociado a la expansión del crédito de consumo y al ciclo de alzas de tasas de interés del Emisor.

Pero en los últimos registros disponibles, la carga financiera se ubicó en 27,4%, cifra que combina el peso de las cuotas pagadas a entidades vigiladas por la Superintendencia Financiera de Colombia, SFC, (principalmente bancos) con las pagadas a entidades no vigiladas, como fintechs, cooperativas no financieras, cajas de compensación y empresas de telecomunicaciones.

El propio Banco de la República advirtió que, en el periodo comprendido entre septiembre de 2025 y marzo de 2026 —el lapso cubierto por esta edición del Reporte— el endeudamiento de los hogares comenzó a acelerarse frente a su ingreso, al tiempo que el ahorro de las familias se redujo. Esta combinación, señaló el Emisor, se tradujo en un repunte de la carga financiera y en un deterioro incipiente en segmentos como el crédito de consumo.

Al presentar las conclusiones del informe, el gerente general del Banco de la República, Leonardo Villar, fue enfático en señalar que el riesgo de crédito vuelve a emerger como un foco de atención para las autoridades financieras del país. Según explicó, en los hogares el endeudamiento ha comenzado a aumentar en relación con su ingreso, sumado a que el ahorro ha disminuido, un fenómeno que contrasta con la mejora que venían mostrando los indicadores de calidad de la cartera crediticia.

"Lo ideal es que esta carga se mantenga por debajo de 20%–25%, permitiendo a las familias contar con mayor capacidad de ahorro, afrontar imprevistos y mejorar su bienestar financiero"

Villar contextualizó este repunte dentro de un panorama macroeconómico que calificó como positivo pero no exento de riesgos. Recordó que la economía colombiana cerró 2025 con un crecimiento cercano a 2,6%, y que el equipo técnico del Emisor proyecta una expansión de 2,4% para 2026. Ese comportamiento, explicó, ha estado impulsado en buena medida por la dinámica del consumo de los hogares, la fortaleza del mercado laboral, el aumento de las remesas y un mayor crecimiento del crédito, en un entorno en el que el impulso fiscal ha sido ampliamente expansivo.

Uno de los elementos más novedosos del Reporte de junio es el análisis dedicado, por primera vez, al endeudamiento de los hogares con entidades no vigiladas por la Superintendencia Financiera. El Banco de la República utilizó, para este ejercicio, información de los registros crediticios del buró de crédito Experian, en línea con las recomendaciones que el Fondo Monetario Internacional, FMI, había hecho a Colombia en 2022 para subsanar los vacíos de información sobre este segmento del endeudamiento y fortalecer el monitoreo de los riesgos macrofinancieros asociados a la intermediación financiera no bancaria.

Alfredo Barragán, experto en finanzas, señaló que "este indicador nos deja un mensaje claro: hoy los hogares colombianos destinan cerca de 27% de sus ingresos al pago de sus deudas, un nivel que, aunque aún es manejable, refleja una presión importante sobre sus finanzas".

"Lo ideal es que esta carga se mantenga por debajo de 20%–25%, permitiendo a las familias contar con mayor capacidad de ahorro, afrontar imprevistos y mejorar su bienestar financiero".

El propio informe advierte que, si bien el crecimiento del crédito a los hogares puede estimular el consumo y la actividad económica en el corto plazo, la evidencia internacional —citando estudios del FMI y del Banco de Pagos Internacionales— muestra que niveles elevados de endeudamiento tienden a reducir el crecimiento futuro y a aumentar la vulnerabilidad de las familias ante choques económicos adversos.

Pese a las señales de alerta sobre el endeudamiento de los hogares, el Banco de la República insistió en que el sistema financiero colombiano se mantiene sólido, incluso en medio de la alta incertidumbre internacional, unas condiciones financieras locales más restrictivas y los desafíos que enfrenta el país en el frente fiscal.

El mensaje de fondo del Reporte de Estabilidad Financiera, sin embargo, deja ver que, tras varios trimestres de relativa calma, la carga financiera de los hogares colombianos volvió a subir, y el Banco de la República ya identificó ese repunte como uno de los focos que exigirá mayor vigilancia en los próximos meses.

Tener más de una tarjeta de crédito puede ayudar a mejorar el historial crediticio y aprovechar beneficios. Sin embargo, si se usan sin control, también pueden aumentar el riesgo de sobreendeudamiento

{kind=link}