MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Personas naturales y empresarios deben conocer los beneficios y las obligaciones tributarias a las que están sujetas para evitar sanciones

La aproximación de una reforma tributaria que podría cambiar ciertos aspectos sustanciales en materia de impuestos, especialmente para las empresas y para quienes poseen altos montos de capital y devengan un sueldo alto, ha llevado a que varias empresas busquen comprender el funcionamiento de estos recaudos y los aspectos que podrían ser de utilidad para las grandes empresas, pero también para las Pyme y personas naturales.

La entidad encargada de centralizar cada uno de estos pagos obligatorios es la Dirección de Impuestos y Aduanas Nacionales (Dian).

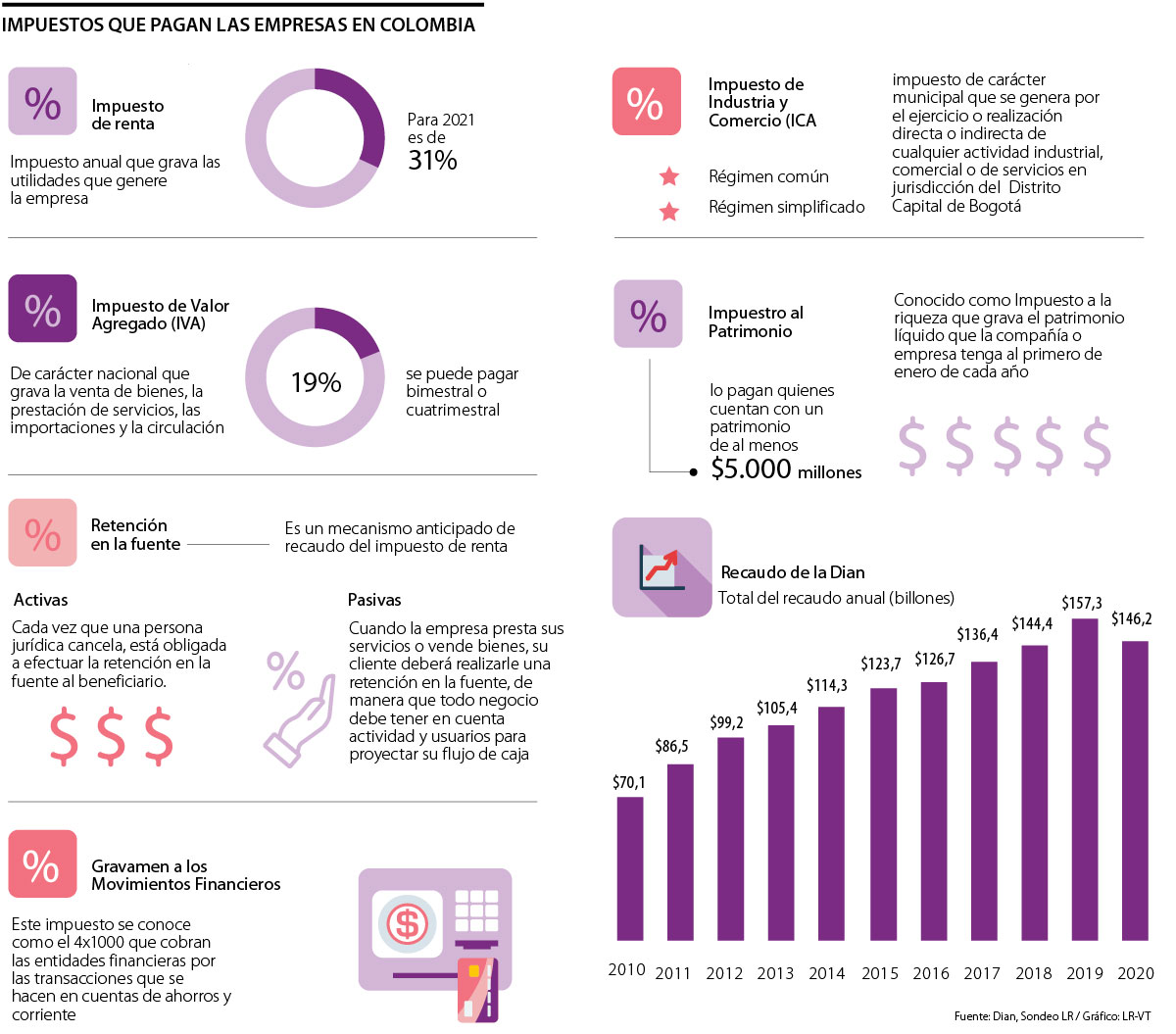

Entre los impuestos obligatorios que deben presentar las personas jurídicas, concepto con el cual se identifica legalmente a las compañías, se encuentra el impuesto o la declaración de renta, un tributo anual que grava las utilidades que generan las empresas entre el primero de enero y el 31 de diciembre de cada año. Para 2021 su porcentaje es de 31% y se prevé que para 2022 baje a 30%.

Así mismo, hay que tener en cuenta que los dividendos también se gravan, por lo que se debe pagar el impuesto de los dividendos que se entregan a los accionistas, una vez vence el plazo. Por su parte, las empresas extranjeras deben pagar este impuesto cuando se realiza el giro de los dividendos.

Otro de los recaudos es el Impuesto al Valor agregado, o IVA, que grava la venta de bienes, la prestación de servicios, las importaciones y la circulación, venta u operación de juegos de suerte y azar. Actualmente es de 19% sobre cualquier transacción que se realice. Toda empresa responsable de declarar IVA debe pagar de manera bimestral y cuatrimestral.

César Cermeño, socio de DLA Piper Martínez Beltrán y director de la especialización en tributación de la Universidad de los Andes, destacó que “un aspecto fundamental a la hora de poner en marcha cualquier proyecto es entender el catálogo de obligaciones formales que se desprenden en lo tributario: vencimientos de declaraciones, registros, envío de información exógena y otros aspectos de compliance que se tienden a ignorar y de los que se derivan una serie de sanciones que, en muchos casos, son excesivas para un empresario que está empezando su emprendimiento”

El experto agregó que “el tema tributario no se limita a los asuntos tradicionales del impuesto sobre la renta o el IVA, sino también a la definición de las obligaciones con departamentos y municipios. Muchos pequeños empresarios, cumplidos ante la Dian, se enfrentan a controversias ante municipios que reclaman el pago de impuestos bajo su jurisdicción, siendo el más representativo y crítico de ellos, el de industria y comercio”.

La retención en la fuente no es entendida como un impuesto; sin embargo, es un mecanismo anticipado de recaudo del impuesto de renta. Este recaudo se divide en activos, lo que incluye a toda persona jurídica que, cada vez que cancela, está obligada a realizarla al beneficiario, declarando su valor mensualmente.

La otra línea es denominada como pasiva, ya que cuando la empresa presta sus servicios o vende bienes, su cliente debe realizarle una retención en la fuente, de manera que todo negocio tiene en cuenta su actividad y usuarios para proyectar su caja, restando de los mismos el valor de la retención que se le debe efectuar.

“Un gran aliado en materia de impuestos es el régimen simple, el cual depende de la actividad económica y con lo cual varían las tarifas dependiendo del sector”.

“El tema tributario no se limita a asuntos tradicionales del impuesto sobre renta o el IVA, sino también a las obligaciones con los departamentos y municipios”.

También se encuentra el Impuesto de Industria y Comercio, conocido como ICA, que es de carácter municipal y se genera por el ejercicio o realización directa de cualquier actividad industrial, comercial o de servicios en jurisdicción del Distrito Capital de Bogotá. Además, este se divide entre régimen común y régimen simplificado.

Al respecto, Iván Felipe Aguirre, abogado con maestría en tributación, explicó que “un gran aliado es el régimen simple, el cual depende de la actividad económica y con lo cual varían las tarifas dependiendo del sector. Los negocios que son tradicionalmente de uso informal, como las peluquerías, tiendas de barrio, talleres mecánicos, entre otros; suelen ser los más beneficiados de esta línea”.

“A todos estos beneficios se suma la contratación de personas que recién ingresan al mercado laboral, así como por contratar personas con discapacidad o víctimas del conflicto armado”, agregó Aguirre.

Las empresas, adicionalmente, deben tener presente que las normas tributarias vigentes permiten descontar algunos gastos de los ingresos. Parte de estos son los pagos del ICA y el impuesto predial, los cuales deben haber sido cancelados antes de presentar la declaración de renta.

El Banco de Occidente destaca que las depreciaciones, es decir, la pérdida del valor por el uso y desgaste de las maquinarias y equipos de la compañía, también se pueden restar, siempre y cuando las empresas tengan definido que la depreciación se hace bajo el método de línea recta.

Dentro de las obligaciones también entra el impuesto al patrimonio, también conocido popularmente como el impuesto a la riqueza, que grava el patrimonio líquido que la compañía o empresa tenga el primero de enero de cada año.

Manejo de los aportes a pensiones

Con motivo de la pandemia, el Gobierno permitió a las empresas que durante dos meses se pagara únicamente 3% de la cotización a pensiones de sus trabajadores. Sin embargo, porque la Corte Constitucional declaró inexequible la norma, cuando las compañías paguen la diferencia del valor de las pensiones que no se cubrió en esos meses, este será deducido del impuesto sobre la renta y complementarios del año gravable en que se efectúe dicha transacción. Por lo anterior, si ya presupuesto estos gastos, lo recomendable es revisarlo de manera específica.

{kind=link}