MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

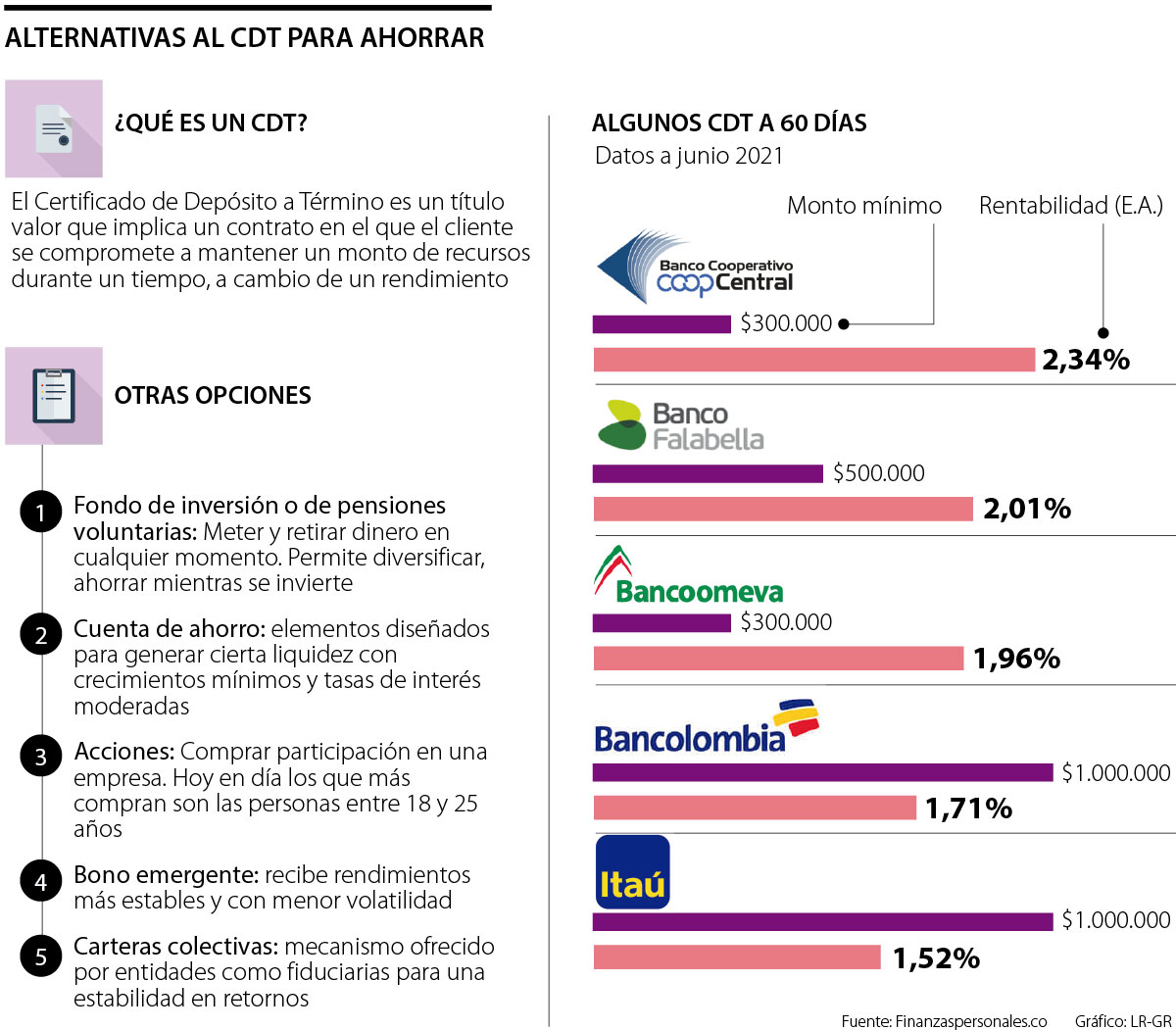

De acuerdo con varios analistas financieros, el CDT es un mecanismo de inversión seguro y sencillo, pero existen otras opciones

El Certificado de Depósito a Término (CDT) es un título valor que emite una entidad financiera por medio de un contrato, en el que un cliente se compromete a mantener un monto de recursos durante un tiempo acordado, a cambio de recibir un rendimiento.

Este es un mecanismo de inversión popular, seguro y sencillo que está al alcance de cualquier persona, y se puede hacer a 30 días, o 60, 90, 180, un año, e incluso por más tiempo.

“Si no quiere arriesgar su dinero, pero ganar un poco más, use el CDT, pero si está dispuesto a correr algún riesgo, explore activos financieros de renta variable”.

Sin embargo, existen otras alternativas que, según analistas, tienen más ventajas.

“Otra opción son los Fondos de Inversión Colectiva y los fondos de pensiones voluntarias. Lo bueno de estos es que las personas meten el dinero cuando quieren, y lo retiran cuando quieren, de acuerdo con las condiciones que hay en cada fondo. Algunos tienen pacto y permanencia mínima, otros no; pero lo bueno es que permiten diversificar y ahorrar mientras se invierte en títulos de renta fija nacionales a internacionales, entre otros”, explicó Andrés Moreno, asesor financiero y analista económico y bursátil.

")

Por otra parte, están también las cuentas de ahorro, que por lo general son elementos diseñados para generar cierto nivel de liquidez, y que corresponden a unos niveles de crecimiento mínimos, con unas tasas de interés que también suelen ser moderadas.

“También están los bonos, un instrumento que por lo general es de renta variable y que permite a los colombianos recibir unos rendimientos más estables y con menor volatilidad. Por otra parte, las acciones pueden ser una alternativa interesante, comprar participación en una empresa. Hoy en día, los que más están comprando acciones son las personas entre 18 y 25 años”, señaló la economista Nohelia Durán Álvarez.

Las carteras colectivas resultan siendo otro mecanismo ofrecido por entidades, como las fiduciarias, para las personas que necesitan una estabilidad en sus retornos.

No obstante, Diego Bejarano, consultor financiero, destacó que si en su cuenta de ahorros siempre mantiene “un colchón” y no prevé tener que gastarlo pronto, puede ser el momento de pensar en un CDT, como una alternativa para mejorar la rentabilidad de esos recursos.

“Debido a que el CDT tiene un plazo fijo de duración, las entidades financieras suelen reconocer mejores tasas de rentabilidad que las que normalmente pagan por los depósitos en cuentas de ahorros”, dijo.

Finalmente, los expertos recalcan la importancia de la educación financiera, para que los ciudadanos analicen las alternativas que tienen al maximizar su capital, por lo que antes de invertir se debe identificar el perfil de riesgo, a qué plazo lo hará, con qué monto y a qué le va a dedicar el dinero.

Además, como puntualizó Durán, “el ahorro en sí mismo no es muy significativo, por lo que siempre es importante buscar un retorno y rendimiento del dinero”.

Elementos a tener en cuenta si desea adquirir un CDT tradicional

Si escoge un CDT tradicional, hay que acercarse a una entidad financiera con el documento de identidad. También hay que llevar dinero necesario para abrir el CDT, aunque si tiene una cuenta bancaria en la entidad, puede pedir que lo descuenten de ahí.

Luego, hay que escoger el plazo de la inversión y, si el banco da la opción, hay que elegir la modalidad del pago de los intereses. En algunos CDT, es posible que estos se abonen de manera mensual, trimestral o semestral.

La oferta entre entidades financieras refleja el potencial de consumo que genera un evento de escala global como el Mundial

Es normal que cuando llega el pago de la quincena, lo primero que se quiera es gastar, pues "ya hay dinero"; sin embargo esto podría estar desajustando su mes

{kind=link}