MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

La reforma pensional ya fue aprobada en el Congreso y se espera que entre en vigencia a mediados de 2025, aun así hay más dudas que certezas sobre este nuevo sistema

Así quedó la reforma pensional

Agregue a sus temas de interés

La aprobación del texto tendrá implicaciones tributarias para las pensiones altas, además que Colpensiones será el gran agente de las jubilaciones

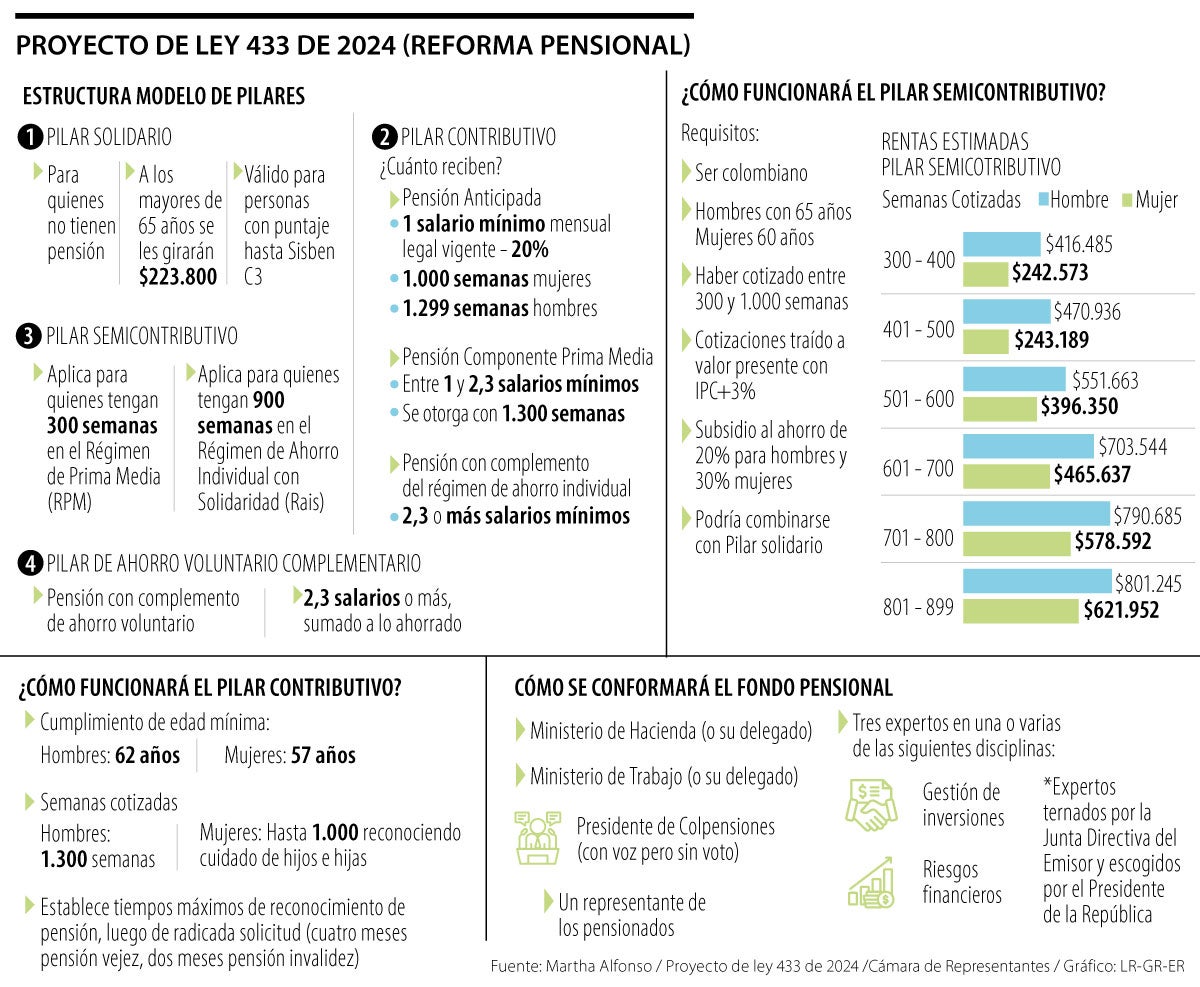

Desde el primero de julio de 2025 Colombia cambiará su sistema pensional, algo que no pasaba hace tres décadas, y que impactará a millones de personas, no solo en el corto plazo, también en el mediano y largo, por lo que es clave entender cómo funcionará el esquema de jubilaciones.

La “columna vertebral” es el sistema de pilares, son cuatro esquemas con los que se busca garantizar un acceso universal a las pensiones, pues según lo aprobado no importa si usted cotizó o no durante su vida, ya que para quienes nunca realizaron sus aportes a la seguridad social, habrá un bono pensional.

El articulado dice que habrá cuatro pilares: solidario, semicontributivo, contributivo y de ahorro voluntario complementario. Cada uno está dirigido para un grupo poblacional en específico, pero, quienes cotizan tendrán que hacerlo en Colpensiones, sin excepción.

El pilar solidario es para quienes no tienen pensión, como quedó en el articulado, se aplica para personas con puntaje Sisbén hasta C3. Allí lo que se propone es entregar una renta de $223.800, monto que podría variar con lo años.

Estos recursos se entregarán a hombres con 65 o más años, y mujeres desde 60 años, que no tienen pensión.

El pilar semicontributivo se dirige para todas las personas que lograron cotizar mínimo 300 semanas en el Régimen de Prima Media, RPM, o para aquellos quienes alcanzaron 900 semanas en el Régimen de Ahorro Individual con Solidaridad, Rais.

Dependiendo de sus semanas cotizadas, se le otorgarán rentas que van desde $242.573 hasta $801.245. El monto también varía si es hombre o mujer, o cuál es el cálculo de sus aportes traídos al valor presente con el cálculo del IPC.

Este esquema se combina con el pilar solidario, pues si no cumple con las semanas, pero tampoco con los requisitos para ser elegible por el otro esquema, en el componente de Prima Media recibirán el monto de sus cotizaciones traídos a valor presente con el IPC, más un incremento de 4% efectivo anual.

Para quienes están con Rais, se les otorgará el monto que hayan ahorrado y se desembolsa de acuerdo con el saldo obtenido.

Para aquellos que tienen ingresos menores a un salario mínimo, y que hacen sus aportes mediante los Beneficios Económicos Periódicos, Beps, recibirán un monto menor a un sueldo.

Finalmente aparece el pilar contributivo. En resumen es muy parecido al sistema actual, se aplica para hombres de 62 años con 1.300 semanas cotizadas, y mujeres de 57 años, con las mismas semanas pero, se reducen hasta 1.000 semanas, en caso de tener hijos.

Si una persona recibe hasta 2,3 salarios mínimos, por completo, tendrá que cotizar en Colpensiones. Si supera ese monto, el excedente de la cotización podrá entregarlo a los fondos privados.

De allí surge el cuarto pilar, ahorro voluntario complementario, que básicamente entrega un dinero adicional a su pensión, de acuerdo con aportes que haya hecho durante su vida y que al momento de jubilarse se le entregarán.

Lo dispuesto por la reforma obliga que todas las personas tendrán que cotizar en Colpensiones, y en aras de garantizar los rendimientos, además de proteger los recursos para evitar ser usados como “plata de bolsillo” por parte del Gobierno, el Banco de la República tomará la administración de esos recursos.

Esto será liderado por un comité conformado por el ministro de Hacienda, el de Trabajo, el presidente de Colpensiones, y cuatro expertos en inversiones y/o riesgos financieros. Estos serán nombrados por el Presidente de la República, por un periodo de cinco años. Dichos expertos podrán reelegirse por otro cuatrienio.

En esa mesa directiva también se sentará el presidente de Colpensiones, que tendrá voz, pero no voto.

Como se tumbó el ajuste al artículo 85, nuevamente quedó en firme que se gravarán todas las pensiones que excedan las 1.000 UVT anuales, que hoy en día equivalen a $3,6 millones. Quiere decir que estas personas tendrán que declarar impuesto de renta, pero pagarían según lo expone el estatuto tributario.

“Los que tienen pensiones desde $3,6 millones, entrarían en el espectro de las retenciones de la fuente. Eso generaría mayores ingresos para el Estado, pero sería un componente nuevo en la tabla de quiénes son declarantes. Hay que recordar que las rentas pensionales no se deberían tocar por concepto de ninguna reforma, ya que es inconstitucional”, explicó Lisandro Junco, exdirector de la Dian.

Acá se debe tener en cuenta que la entrada en vigencia es el primero de julio de 2025. Si para esa época la persona ya tiene al menos 750 semanas cotizadas, en el caso de las mujeres, o 900 semanas para hombres, usted sigue cobijado por el régimen de la Ley 100 de 1991.

Aquí también hay que hacer claridad que quienes lo deseen podrán pasarse de un fondo privado a Colpensiones. De hecho, tiene plazo para hacerlo hasta el primero de julio de 2027. A partir de esa fecha, el Gobierno decide si lo manda al fondo público, o si se queda con las AFP.

Esto lo que permite es acceder a la pensión si tanto hombres o mujeres alcanzaron a cotizar 1.000 semanas. Al solicitarlo le aprobarán su jubilación, pero no le darán el monto total que debería devengar, pues le irán descontando los aportes que le hacen falta para completar las semanas exigidas por la ley.

Con lo aprobado, si usted se pensiona en el fondo público, Colpensiones, como máximo podrá aspirar a recibir unos dos salarios mínimos, con el cálculo del sueldo vigente son $2,4 millones. Si usted hizo ahorros voluntarios, podrá obtener una pensión un poco más cuantiosa.

Lo que propone la reforma es que no todas las comisiones se van a cobrar con base al flujo de lo que entra a las administradoras de fondos de pensiones, sino sobre el saldo administrado por las AFP. Allí es donde entra el dato de un cobro máximo de 0,6%.

Es importante recordar que las comisiones de las AFP funcionan como un porcentaje del flujo que los afiliados pagan cada vez que hacen una cotización. En Colombia se cotiza 16% de un ingreso base para un empleado formal.

Los fondos generacionales lo que hacen es tomar grupos poblacionales, de las mismas edades y con características similares, para compilar sus recursos en una misma bolsa, y que se administrará hasta que esas personas cumplan la edad para recibir la pensión, pero que ese dinero se puede usar para otros fines, por ser un ahorro público.

“Es un fondo de ahorro que básicamente toma cotizaciones de los jóvenes que van a ser utilizadas para financiar su pensión en el futuro, pero no son cuentas de ahorro individual, es un fondo de ahorro público”, explicó Oliver Pardo, director del Observatorio Fiscal, de la Universidad Javeriana.

La forma de evitar que se pierdan esos recursos es con las cuentas generacionales, que en síntesis es un ahorro individual, que toma las cotizaciones y las suma a una bolsa con los aportes de otras personas con las mismas características, y esta misma les pagará las pensiones a esas personas, en otras palabras, se autofinancian las pensiones.

El avance de la reforma pensional abre un nuevo debate por las normas que cobijará a las personas que aplicará el régimen de transición

El concepto de los fondos fue avalado con la aprobación del articulo 64, que le impide al Gobierno usar esos recursos en caso de emergencia por desastre natural

El texto del Gobierno quedó listo anoche definitivamente y solo se espera la sanción presidencial para surtir todo el trámite de ley

")

{kind=link}