MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

El especial Finanzas e Inversión está pensado como una guía para aquellas pequeñas y medinas empresas o para las personas naturales que quieran invertir el próximo año. El texto hace un ABC de los créditos por medio de leasing, las transacciones electrónicas, el uso de las normas NIIF, los pros y los contras de las criptomonedas y la cartera hipotecaria.

Agregue a sus temas de interés

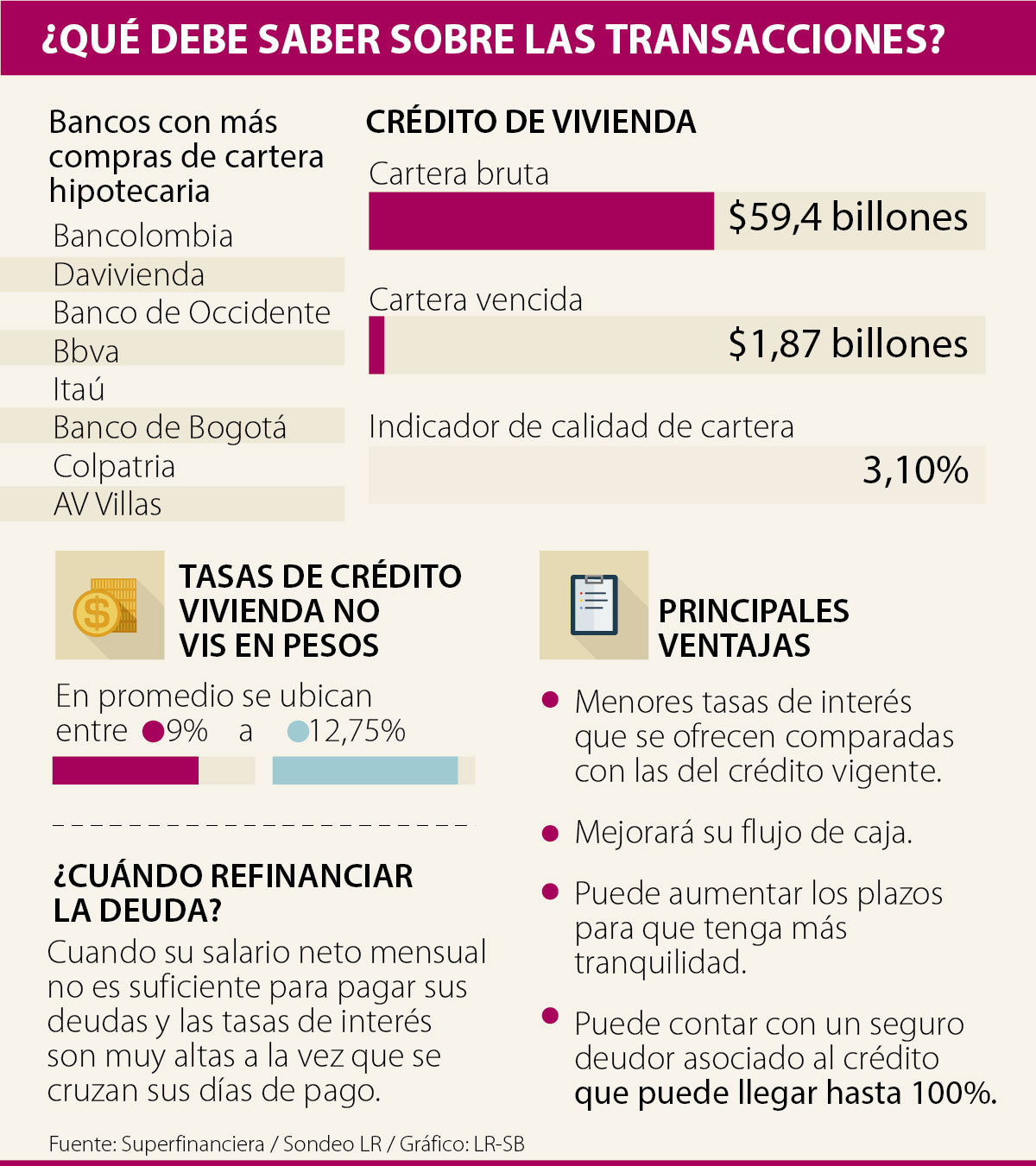

Las tasas de interés promedio en pesos se ubican entre 9% y 12,75%.

Cuando su salario neto mensual no le alcanza para pagar las deudas, y entre las cuales se encuentre un crédito de vivienda, la compra de cartera hipotecaria se convierte en uno de los productos más interesantes a tener en cuenta y que más promueven las entidades financieras en Colombia en pro de aliviar el flujo de caja de y mejorar las tasas de interés.

Una de estas es el Fondo Nacional del Ahorro (FNA) donde este producto ha permitido mejorar el flujo de caja mensual a las familias afiliadas y, en 2017, desembolsaron más de $57.000 millones en ello.

“Si el afiliado cuenta con un crédito hipotecario con un fondo de empleados u otra entidad y desea mejorar el valor de sus cuotas mensuales puede recurrir al FNA y solicitar una compra de cartera. Las tasas de interés se encuentran definidas por el tipo de afiliación y los ingresos de nuestros afiliados, de esta manera por UVR se manejan tasas desde +6% hasta +8,75%, y en pesos se manejan tasas desde 9,25 % hasta 12,25% efectivo anual”, expresó Helmuth Barros, presidente del FNA.

En promedio, las tasas de interés en pesos se ubican entre 9% y 12,75% lo que ofrece una disminución respecto al crédito inicial y beneficia al cliente en sus finanzas personales.

En el Banco de Bogotá, por ejemplo, las tasas inician desde 8,9% efectivo anual. “Las ventajas que tiene el cliente al realizar la compra de cartera es que al reducir la tasa de su crédito pagará un menor valor de la cuota mensual, lo que implica que mejora el flujo de caja. Este beneficio lo obtiene sin tener gastos de escrituración o hipoteca debido a que la garantía es cedida a favor del Banco de Bogotá y el pagaré es endosado. El cliente continúa con los beneficios tributarios que ofrecen los créditos de vivienda”, indicó Juan Manzanera, gerente Banca Vivienda de esta entidad.

“Ofrecemos tasas de interés muy atractivas para quienes deseen reducir el pago de su crédito de vivienda”.

Luz María Velásquez, vicepresidenta de Personas y Pymes de Bancolombia, agregó que “uno de los costos más recurrentes en este tipo de créditos son los gastos por trámites. Por eso, en Bancolombia podemos comprar la cartera sin tener que volver a constituir hipoteca”.

En un mes normal, la media es de $158.000, en diciembre este monto puede aumentar por encima de 10%.

Según el Gerente de Visa, Tap to phone es una tecnología que Visa ya tiene implementada en más de 60 mercados en el mundo

Es importante que tenga en cuenta la volatilidad de estos activos.

{kind=link}