MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

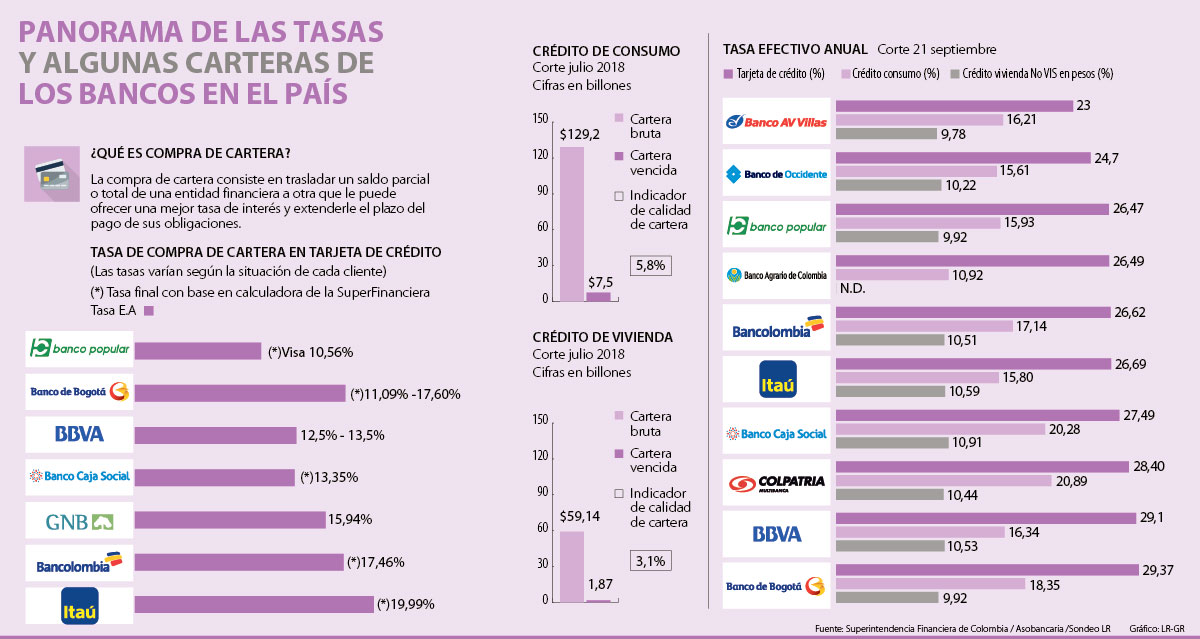

Si tiene una deuda con un banco, puede trasladarla a otra entidad con mejores tasas o plazos.

¿Se ha preguntado a qué se refieren cuando hablan de compra de cartera? ¿En alguna ocasión se ha comunicado con usted una entidad financiera que le ofrece comprar sus deudas con una mejor tasa?

Según Asobancaria, “la compra de cartera consiste en trasladar un saldo total o parcial de una entidad financiera a otra que le puede ofrecer una mejor tasa de interés, además de extenderle el plazo del pago de sus obligaciones”.

Expertos consultados por LR explicaron cuáles son algunas de las motivaciones por las que una persona utiliza este mecanismo, las ventajas de usarlo y qué tener en cuenta a la hora de hacerlo.

Alfredo Barragán, experto en banca de la Universidad de Los Andes, manifestó que en la mayoría de casos las personas acceden a este mecanismo cuando se están viendo ‘cortos’ de presupuesto y no quieren quedar mal con las entidades bancarias. Caso en el que coincide Juan Camilo González, docente de Finanzas de la Universidad Externado de Colombia, quien además agregó que la gente también puede acudir a la compra de cartera con el fin de mejorar las condiciones de su crédito y agrupar las deudas con uno o dos bancos como parte de una estrategia financiera.

Algunas de las recomendaciones a tener en cuenta si está pensando en vender su cartera o unificar deudas, según los expertos consultados, son: tener diversas opciones de bancos y escoger el que le ofrezca las mejores condiciones, no solo estar atento a la mejor tasa de interés que le ofrezcan, sino también saber si el plazo de la deuda cambia.

Lo que debe evaluar es si por el hecho de tener un mayor tiempo en el pago de los intereses a la final terminaría pagando más. Así mismo, analice que en el caso de que se reduzca el período, es posible que no se vea una diferencia en los pagos mensuales del nuevo crédito comparado con el anterior o si, por el contrario, se acorta el plazo, pero sube el monto a pagar.

Isabel Mantilla, directora de Educación Financiera y Sostenibilidad de Asobancaria, añadió que también se deben revisar muy bien las condiciones y requisitos que tiene cada banco, pues estos podrían tener, por ejemplo, costos asociados al seguro de la deuda, a estudios de crédito, entre otros, que podrían traer gastos adicionales al de la deuda actual.

Una vez realizada la compra de cartera, en el caso de que sea una deuda por tarjeta de crédito, es importante que así como saldó la deuda, cancele el plástico que tiene con la entidad para evitar la tentación de continuar endeudándose con el cupo que ya liberó gracias a la unificación de deudas.

Si usted está interesado en vender cartera lo mejor que puede hacer es acercarse o comunicarse con las entidades bancarias, solicitar esta opción y ver cuáles serían las condiciones en su caso. Es importante tener buen hábito de pago, buen score crediticio, capacidad de pago y endeudamiento para acceder a este mecanismo.

Según Asobancaria, dependiendo de la actividad laboral se deberán cumplir con requisitos como declaración de renta o RUT, extractos bancarios, registro en Cámara de Comercio y fotocopia de la cédula, en caso de ser trabajador independiente.

Otro aspecto en el que coinciden los expertos y que no se debe olvidar es que a través de la compra de cartera puede que el flujo de caja se vea mejorado a través de cuotas más bajas, situación que si no se maneja bien podría terminar en más deudas, pues la gente cree que tiene mayor espacio para endeudarse en lugar de usar el mecanismo para reorganizar su presupuesto.

“En finanzas no hay soluciones absolutas, ni comunales. No todo lo que le sirve al vecino le sirve a uno. Cada situación es diferente”.

“La tasa de compra de cartera varía de acuerdo con condiciones de los desembolsos, tales como montos, plazos y garantía”.

“No necesariamente se debe escoger el máximo plazo que da la entidad, puede escoger el plazo intermedio para que la cuota sea pagable”.

Tenga en cuenta que la compra de cartera se puede realizar cuantas veces lo considere pertinente. No obstante, no está bien visto por las entidades bancarias si usted lo realiza con frecuencia, esto podría denotar que el problema no es la deuda como tal, sino usted, su falta de planeación financiera y problemas en la estructura de gasto.

González también aseguró que “la compra de cartera no debería ser solo un salvavidas, sino una oportunidad para planear nuevamente las finanzas y asegurarse de que los créditos adquiridos no atenten contra la estabilidad financiera”.

Por su parte, Mantilla y Barragán indicaron que lo más importante para evitar verse en aprietos a la hora de cumplir con las obligaciones bancarias es realizar una planeación adecuada de las finanzas, teniendo claro cuáles son los ingresos y gastos para obtener una mayor capacidad de pago y ahorro.

Variedad en opciones de tasas

Según un sondeo realizado por LR, a través de los canales virtuales y líneas telefónicas de algunos establecimientos de crédito, el Banco Popular ofrece la tasa más baja entre las entidades consultadas con 10,56% efectivo anual, mientras que la tasa más alta la tiene Itaú con 19,99% efectivo anual.

Cabe destacar que la situación de cada cliente es diferente, por lo cual se recomienda que se acerquen a las entidades y pregunten directamente por su caso. También es importante resaltar que existen diversas opciones de compra de cartera, ya sea para crédito de consumo, hipotecario, entre otros.

{kind=link}