MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Conceptos enviados al tribunal alertan sobre menor recaudo, reducción en las tasas de crecimiento e impacto sobre la inversión

Esta semana la Ley 1943 de 2018, conocida también como la Ley de Financiamiento, será discutida en la Corte Constitucional. El alto tribunal revisará entre mañana y el jueves las demandas por las que se podría tumbar la normativa y, bajo esa lógica, sus efectos fiscales. Desde el Gobierno se ha dicho que sería “un frenazo para la economía” y desde la Andi que sería “una catástrofe económica”, por lo que la Corte solicitó varios conceptos con el fin de determinar los posibles golpes que tendría esa decisión.

Desde el Ministerio de Hacienda se ha señalado que hay dos escenarios de riesgo. Según el ministro Alberto Carrasquilla, “nadie volverá a creer en una reforma tributaria ni Ley de Financiamiento”, y asegura que costaría cada año 1,5 puntos del PIB de crecimiento. El segundo efecto de alza en la economía, que estaba inherente a la reforma y desaparecería, también tiene un costo. “El efecto combinado de los dos escenarios hasta 2030 es el equivalente a un PIB anual, es decir, cerca de $1.000 billones”, asegura Carrasquilla.

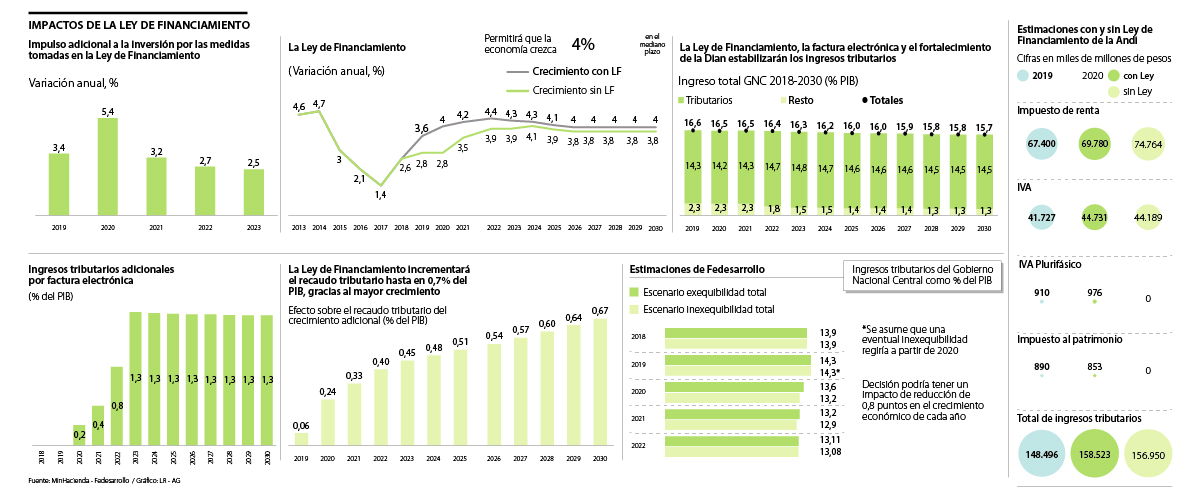

A pesar de que la Corte no solicitó un concepto a la Andi, el gremio de los empresarios quiso aportar, y envió un análisis centrado en los efectos fiscales en términos de recaudo. Según este, en caso de que se declare inexequible, el recaudo tributario en 2020 caería $1,6 billones frente a lo previsto en las cuentas fiscales, lo que dejaría un recaudo de $156,9 billones, en lugar de $158,5 billones. Esto implica que sería equivalente a 14,1% del PIB en 2020, en lugar de 14,2%.

“Se ha estimado incluso que pueda ser cerca de $10 billones en los próximos diez años, esto sin tener en cuenta los beneficios que se pudieran derivar de un mayor crecimiento en la economía, que además deriva en mayores impuestos de renta o relacionados a la actividad económica” explicó Bruce Mac Master, presidente del gremio.

En contraposición está la posición presentada por Fedesarrollo. El centro de estudios aseguró que, en principio, una declaratoria de inexequibilidad podría conducir a un mayor recaudo tributario.

Sin embargo, esto no compensaría el impacto negativo asociado con los costos en incertidumbre. “Esas eventuales ganancias tributarias en términos tributarios se perderían en vía de un menor crecimiento económico”, explica Luis Fernando Mejía, director de Fedesarrollo.

El ejecutivo del centro de pensamiento asegura que si se tumba la Ley se vería una caída de 0,8 puntos en los próximos tres años en términos de crecimiento del PIB. Además destaca que un efecto que ya ha sido positivo y ya se ha visto está en el crecimiento de la inversión.

La Universidad de la Sabana también presentó un concepto. La institución aseguró que en caso de inexequibilidad generará “inestabilidad jurídica para las empresas”, pues durante este año “se ha creado un número significativo de emprendimientos motivados en parte por la Ley de Financiamiento”, los cuales tendrían que modificar su planeación financiera.

Pero, por el contrario, si se declara exequible, dice que habría un impacto negativo sobre las finanzas públicas cercano a 1% del PIB.

Otro punto preocupa al Consejo Gremial, que también envió un concepto a la Corte Constitucional. En este documento, firmado por su presidente Jorge Enrique Bedoya, los gremios alertan sobre el riesgo en el que se pondría al régimen simple de tributación, y señalan que este es un mecanismo “que tiene como objetivo impulsar la micro, pequeña y mediana empresa, así como promover la generación de nuevos emprendimientos”, lo que incentiva la creación de empleos.

El Consejo Gremial enfatiza en que “este modelo de tributación opcional de impuestos promueve la formalización empresarial”, y recalca también que “una eventual declaratoria de inexequibilidad de toda la Ley 1943 de 2018 pondría en vilo el cumplimiento de la regla fiscal y la sostenibilidad de las finanzas del Estado”.

“Todos los avances se perderían, y tocaría comenzar desde cero. Por ejemplo, la eliminación de renta presuntiva, de la tasa de tributación de las empresas a 30%, o el tema del régimen simple”.

“Sería algo nuevo que se cayera, pero desde el punto de vista de un inversionista es igual. Lo que caracteriza al sistema tributario en Colombia es su inestabilidad, y sus múltiples reformas”.

Desde la Cámara de Comercio Colombo Americana (AmCham), se advierte como posible efecto “que las agencias calificadoras de riesgo reduzcan la calificación de Colombia”, partiendo de que estas han destacado la importancia de la Ley en el cumplimiento de las metas fiscales.

AmCham también sostiene que un escenario de mayor incertidumbre generaría mayor depreciación de la tasa de cambio y que la caída de la Ley reduciría el crecimiento económico en 0,2 puntos porcentuales en 2020.

Adicionalmente, en el concepto que enviaron el Ministerio de Hacienda y Planeación Nacional, se advierte que de declararse la inexequibilidad “se afectarían negativamente los niveles de pobreza, no solo por la disminución potencial de crecimiento económico, sino por la eliminación de las medidas encausadas a mejorar la redistribución del ingreso”.

“Una nueva tributaria no tendría credibilidad”: MinHacienda

Desde Hacienda no solo se ha hablado del efecto en las cuentas del Estado, que según la cartera costaría 1,5 puntos de crecimiento anual, sino también del impacto en la confianza. “En caso de caerse, la incertidumbre jurídica se atizaría, pues a nadie le gusta que cambien las reglas de juego tan seguidamente y las siguientes reformas ya no tendrían credibilidad”, dice el ministro Carrasquilla. El funcionario confía en que “la decisión final de los magistrados les dará la razón”, pero asegura que otra tributaria es una posibilidad que ya se está barajando.

Caída de la Ley reversaría avances en competitividad tributaria

De acuerdo con el concepto presentado por la Andi, la caída de la Ley de Financiamiento “reversaría los avances en competitividad tributaria” en el país. El gremio alertó sobre el valor de algunas medidas como la simplificación del régimen impositivo, así como el posible retorno a una mayor tarifa corporativa, algo que la Andi asegura se traduce en un desincentivo a la inversión y al crecimiento. Según el gremio, si se cae la Ley en 2020 el recaudo tributario se situaría en $156,9 billones, $1,6 billones por debajo de lo previsto en las cuentas fiscales.

Beneficios de mayor recaudo no compensan la incertidumbre

El concepto que presentó Fedesarrollo a la Corte detalla que, si bien en principio una declaratoria de inexequibilidad de la Ley de Financiamiento podría conducir a un mayor recaudo tributario, “los costos en incertidumbre, inversión y menor crecimiento que se generarían con esa declaratoria sobrepasan los eventuales beneficios derivados de un posible mayor recaudo”. De acuerdo con Mejía, “esa declaratoria de una inexequibilidad total generaría una caída de 0,8 puntos en los próximos tes años en términos de crecimiento”.

Los conceptos:

Inicialmente se tenía previsto el inicio de la transición este mes de julio

En Bogotá, la Eaab anunció que a partir del primero de julio entró en rigor un incremento de 6,67% en el servicio

En gas, la hoja de ruta establece que los proyectos de regasificación aportarán al abastecimiento de las térmicas

{kind=link}