MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Economistas hablan de la naciente necesidad de una ley progresiva, que elimine exenciones y aumente el impuesto de renta

A pesar de que el ministro de Hacienda, Alberto Carrasquilla, se había comprometido hace nueve meses a que en este Gobierno no se volvería a tramitar una reforma tributaria, la denominada ‘tormenta perfecta’ que conjuraron la caída de los precios del petróleo y los choques económicos por cuenta de la propagación del Covid-19 en el país ha cambiado el panorama fiscal.

En medio de la pandemia, el mismo Ministro planteó en los últimos días la posibilidad inminente de que en el mediano plazo se tenga que diseñar una nueva ley de este tipo para llevarla al Congreso, con lo que la administración de Iván Duque completaría tres modificaciones al estatuto tributario.

“Con pandemia y petróleo bordeando US$30 el barril amerita corregir los errores cometidos en la Ley 2010 de 2019. El imporrenta a empresas debería regresar a 33% y no se debería permitir deducciones tan generosas ni del ICA ni devoluciones del IVA correspondientes a maquinaria importada".

“Se podría anular la parte de la reforma que reduce tarifas corporativas para 2021 e imponer sobretasa a las que mantengan sus mercados y poner impuestos a salarios altos”.

“Esta es una oportunidad política que no deberíamos dejar pasar. Me centraría en cerrar los huecos que existen, especialmente en renta corporativa y personal”.

“Efectivamente parecen venir mayores presiones fiscales. Eso obliga a revaluar las herramientas de generación de ingreso y de gasto del Gobierno Nacional”.

“En todas las crisis del pasado se ha requerido adelantar reformas tributarias. El llamado de atencion del Ministro Carrasquilla es oportuno".

“Después de esta crisis, en la medida que el Estado se siga endeudando, habrá que pagarlo con impuestos y vendrá una reforma, pero no se hará hasta que se recupere la economía”.

Esta iniciativa podría ser de nuevo una carrera contrarreloj pues al Gobierno le quedan 27 meses de gestión. Además, la idea de la reforma fiscal necesitaría, según 20 economistas consultados por LR, que la economía empiece a mostrar signos de recuperación y estabilidad, un escenario que probablemente pueda verse hasta el segundo semestre del año.

A la pregunta, ¿usted está de acuerdo con una verdadera reforma tributaria estructural para salir adelante en esta crisis? La mayoría de expertos coincide en que sí es necesario tramitar un articulado, pero advierten en que por lo pronto hay que atender la crisis con gasto, evaluar exenciones inmediatas y esperar a cuantificar el impacto en materia de salud pública en los próximos meses.

Además, los economistas están de acuerdo en que ante la necesidad de financiar el hueco fiscal que ya existía, pero que se ha profundizado por los efectos de la lucha ante el Covid-10, esta es la oportunidad de diseñar una reforma tributaria que sea estructural, como no han sido las últimas doce que se han aprobado desde inicio de siglo.

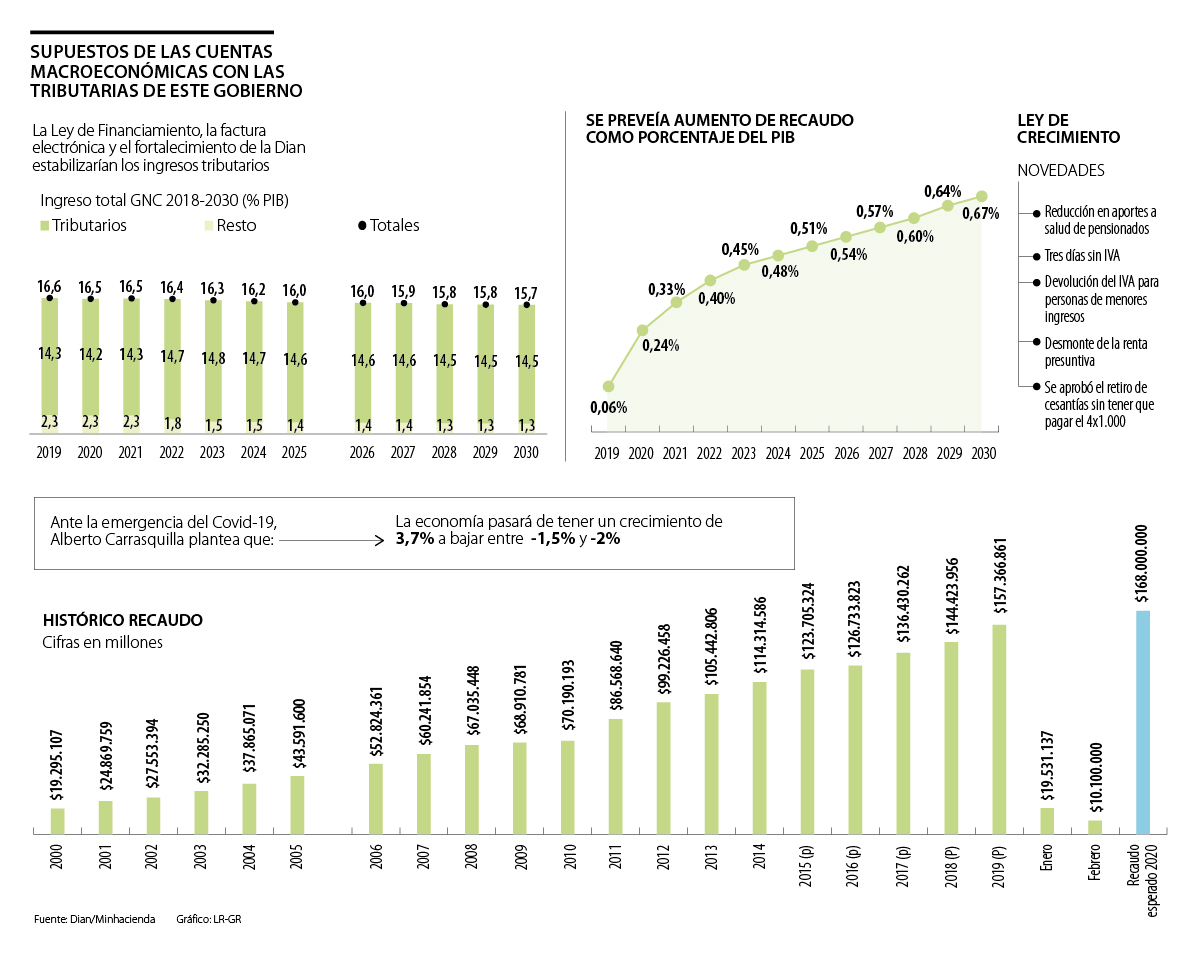

Hay que recordar que la primera reforma tributaria presentada en este Gobierno, denominada Ley de Financiamiento, fue creada para completar cerca de $7 billones de recursos para poder costear las metas planteadas en Presupuesto General.

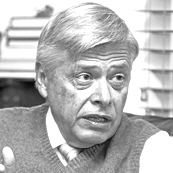

En esa oportunidad se estimaba, según la Andi, que se podrían recaudar $158,5 billones en impuestos en 2020, lo que equivalía a 14,2% del PIB, pero para todos los economistas es claro que eso ya no se va a lograr debido a la coyuntura.

Además, en principio, se esperaba que se impulsara la inversión para empujar el crecimiento económico en torno a 4%, aunque luego esa previsión fue modificada por el Ministerio de Hacienda a 3,7%, y ahora se espera una caída de hasta 2% en el PIB, razón que corta los ingresos esperados para el Gobierno por ese comportamiento, que sustituirían la rebaja a las empresas.

Así las cosas, voces como las de José Antonio Ocampo, Luis Carlos Reyes, Sergio Clavijo, Salomón Kalmanovitz, José Ignacio López, Jorge Enrique Espitia y Luis Fernando Mejía coinciden en que el primer paso es reversar exenciones que se aprobaron en la Ley de Crecimiento Económico, como el descuento del ICA en el pago del impuesto de renta, el descuento del IVA en la compra de bienes de capital y la reducción del impuesto de renta.

“Diría que el primer artículo de una nueva reforma sería reversar el descuento de impuesto de industria y comercio contra el impuesto de renta, una medida que cuesta entre $7 billones y $8 billones al año según nuestros cálculos”, señaló Mejía. A lo que se sumó Clavijo, quien dijo que el “imporrenta a las empresas debe regresar a 33% y no permitir deducciones tan generosas ni del ICA, ni devoluciones del IVA correspondientes a maquinaria importada”.

La nueva reforma necesitaría ser más progresiva, es decir, que si bien, siguiendo la línea del Gobierno, se debería procurar que la tributación se concentre más en las personas naturales y no tanto en las empresas, que aquellos de mayores ingresos, paguen más. “Se podrían poner impuestos progresivos a todos los salarios altos, así como a las pensiones mayores a $8 millones e impuesto a los patrimonios líquidos e IVA alto a consumos de lujo”, dijo Kalmanovitz.

Con esto estuvo de acuerdo Marc Hofstetter, quien agregó que la clave para hacer una reforma viable, sería “cerrar huecos, especialmente en renta corporativa y personal. Incluir impuestos a las pensiones, dividendos y zonas francas”.

De hecho, la idea de gravar las zonas francas también la contempló Clavijo, quien advirtió que “deben eliminarse exenciones de imporrenta e IVA en zonas francas o que solo se apliquen para las exportaciones”.

Entre los puntos en común, los economistas señalaron que es importante que el Gobierno sea transparente y de una vez, como se está empezando a hacer, se mande el mensaje sobre la necesidad de hacer esta nueva reforma tributaria para pagar el déficit fiscal que dejará el gasto para atender la pandemia.

“Es fundamental enviar un mensaje a los mercados sobre que los gastos generados por la pandemia y los mayores déficits fiscales son temporales. El compromiso de una tributaria en el mediano plazo da un mensaje de tranquilidad y permite, a su vez, que el Gobierno tenga acceso al financiamiento internacional”, señaló Ana María Ibáñéz.

Sin embargo, Jorge Humberto Botero, advirtió que en este momento lo más importante, es buscar soluciones para que las empresas y la economía sobrevivan y que “más adelante discutiremos cómo pagarlo”.

En dos décadas ha habido 12 reformas tributarias

1. Ley 633 de 2000

Esta reforma se creó en un momento de crisis económica. Trajo el gravamen a los movimientos financieros con una tarifa de 3x1.000. Se gravó el transporte aéreo internacional.

2. Ley 788 de 2002

En esta reforma quedó en firme la sobretasa de 10% de renta para 2003 y de 5% para 2004. Se aplicó una tarifa de 20% sobre la telefonía celular y una ampliación en la base de IVA.

3. Ley 863 de 2003

Para tener más ingresos se normatizó la ampliación de la base gravable del impuesto a la renta. Se creó el impuesto al patrimonio y se aumentó de 3x1.000 a 4x1.000.

4. Ley 1111 de 2006

En este articulado se planteó la eliminación a la sobretasa a partir de 2007. Se puso un aumento de 30% a 40% de la reducción de renta por inversión y algunos bienes pasaron a 16% del IVA.

5. Ley 1370 de 2009

En el impuesto al patrimonio la tarifa aumentó a 2,4% para mayores de $3.000 millones y de 4,8% para más de $5.000 millones. Se bajó la reducción de renta por inversiones.

6. Ley 1430 de 2010

Esta reforma tributaria dio paso a la eliminación de la deducción en renta por inversión, así como a la sobretasa de 20% al consumo de energía eléctrica al sector industrial.

7. Ley 1607 de 2012

En este articulado se creó el Impuesto sobre la Renta para la Equidad, el impuesto a las ganancias ocasionales, y algunos servicios fueron gravados con tarifa de 5%.

8. Ley 1607 de 2013

Esta reforma trajo consigo la creación del Impuesto mínimo alternativo (Iman) y el impuesto mínimo alternativo simple (Imas), los cuales eran nuevos sistemas del impuesto de renta.

9. Ley 1607 de 2014

En esta reforma se mantuvo la tarifa de 4x1.000 hasta 2018, para iniciar desmonte gradual desde 2019. Se creó el impuesto a la riqueza y la sobretasa al Cree.

10. Ley 1809 de 2016

Esta ley impuso el aumento del IVA de 16% a 19%, como está actualmente. Además, se normatizaron las penas de prisión de entre cuatro y nueve años por la elusión.

11. Ley de Financiamiento de 2018

En esta Ley se propuso una reducción gradual del impuesto de renta a 30% en 2020, y un descuento total del IVA por la adquisición de bienes de capital y descuento de mitad del ICA.

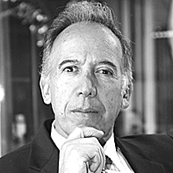

12. Ley de Crecimiento de 2019

Tiene como base el texto anterior pero tras declararse inexequible, esta incluyó devolución del IVA para hogares vulnerables, tres días sin IVA al año y reducción en aportes de pensionados.

Aquí la reacción de los 20 economistas:

Sergio Clavijo

Expresidente de Anif

“Con pandemia y petróleo bordeando US$30 el barril amerita corregir los errores cometidos en la Ley 2010 de 2019. El imporrenta a empresas debería regresar a 33% y no se debería permitir deducciones tan generosas ni del ICA ni devoluciones del IVA correspondientes a maquinaria importada".

Ana María Ibáñez

Profesora Universidad de los Andes

“El compromiso de una reforma tributaria en el mediano plazo da mensaje de tranquilidad y permite al Gobierno tener acceso a mercados financieros internacionales”.

Salomón Kalmanovitz

Excodirector del Banco de la República

“Se podría anular la parte de la reforma que reduce tarifas corporativas para 2021 e imponer sobretasa a las que mantengan sus mercados y poner impuestos a salarios altos”.

José Antonio Ocampo

Excodirector del Emisor

“Después de la crisis va a ser esencial enfrentar el aumento de la deuda pública. El Gobierno tiene que pensar en discutir los beneficios que se concedieron a empresas”.

Luis Fernando Mejía

Director de Fedesarrollo

“El primer artículo de una nueva reforma sería reversar el descuento de impuesto de industria y comercio contra el de renta, lo que cuesta entre $7 billones y $8 billones. Esta podría ser una buena oportunidad para migrar definitivamente hacia un estatuo con tarifas planas".

Marc Hofstetter

Economista de la Universidad de los Andes

“Esta es una oportunidad política que no deberíamos dejar pasar. Me centraría en cerrar los huecos que existen, especialmente en renta corporativa y personal”.

Marcela Eslava

Economista de la Universidad de los Andes

“Efectivamente parecen venir mayores presiones fiscales. Eso obliga a revaluar las herramientas de generación de ingreso y de gasto del Gobierno Nacional”.

Roberto Junguito

Exministro de Hacienda

“En todas las crisis del pasado se ha requerido adelantar reformas tributarias. El llamado de atencion del Ministro Carrasquilla es oportuno".

Luis Carlos Reyes

Director Observatorio Fiscal de la Universidad Javeriana

“Se necesita una tributaria para cubrir los gastos adicionales por cuenta de la crisis, pero se requería desde antes por las exenciones que se le había dado a las empresas”.

Carlos Sepúlveda

Decano de Economía de la Universidad del Rosario

“Tenemos un aumento del déficit que seguramente será muy pronunciado y eso, en el tiempo, requiere un reajuste, y la manera principal de hacerlo es con una reforma tributaria”.

María Mercedes Cuéllar

Expresidente de Asobancaria y Felaban

“Algo de lo que debemos hablar y no se ha tocado es el endeudamiento de más largo plazo, no solo del país, sino de las empresas, para digerir las pérdidas de hoy”.

Jorge Enrique Espitia

Profesor de la Universidad Nacional

“Hay que estudiar tanto el aplazamiento de la reducción de la tarifa impositiva a empresas, como de la aplicación de exenciones y deducciones previstas en 2019”.

Jorge Humberto Botero

Expresidente de Fasecolda

“El momento es el de sobrevivir, el de aportar liquidez a la economía, prepararnos para una reactivación económica, que como ha señalado el FMI, requiere estímulos”.

Carlos Caballero

Profesor Universidad de los Andes

“Creo que hay que hacer una nueva reforma tributaria y aprovechar la oportunidad. En mi concepto se debería plantar en el segundo semestre del año”.

Cecilia López

Exdirectora de Planeación Nacional

“Después de esta crisis, en la medida que el Estado se siga endeudando, habrá que pagarlo con impuestos y vendrá una reforma, pero no se hará hasta que se recupere la economía”.

José Ignacio López

Director de Investigaciones de Corficolombiana

“Hay que pensar en cómo rescatar a las empresas de la forma más eficiente y luego reversar varias de las medidas costosas fiscalmente, como la reducción del descuento de la compra de bienes de capital, igual con el ICA".

Óscar Iván Zuluaga

Exministro de Hacienda

“La crisis va a generar más endeudamiento, cuando se tenga una cuantificación de los esfuerzos del Gobierno habrá que calcular el marco fiscal de mediano plazo”.

Mauricio Cabrera

Analista económico

“Una tributaria estructural no es conveniente ahora. Un impuesto al patrimonio sí es opción porque no tendría un impacto recesivo y puede ayudar a las finanzas públicas”.

Munir Jalil

Director investigaciones de BTG Pactual

“Hacer una reforma ahora es muy difícil. La pregunta es cuándo. Yo pienso que para 2021 tendría todo el sentido, que es cuando se harán latentes los costos y los huecos”.

Jorge Iván Gonzáles

Profesor de la Universidad Externado

“Debe haber impuesto al patrimonio y aumento de prediales rurales. Eso se debe priorizar. Se necesita una reforma progresiva. Siempre lo hemos dicho y nunca la hemos hecho”

Blanco es oriundo de Ibagué, abogado especialista en derecho penal, empresario e investigador

A cierre del primer trimestre, el PIB del sector agropecuario se contrajo 1,2% debido al impacto del frente frío, el encarecimiento de los insumos y la caída de las exportaciones

El exejecutivo de Grupo Argos dejó la presidencia este año, luego de haber estado por más de cuatro décadas frente al conglomerado paisa

")

{kind=link}