MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Los millennials son una generación que está transformando la relación de la banca con sus clientes, trayendo exigencias en materia de digitalización, eficiencia y agilidad, ya que buscan la inmediatez en los procesos y la comodidad en el acceso a sus plataformas digitales. Así, este grupo generacional rompe los esquemas tradicionales de conducta frente a los productos financieros, siendo más reacios a endeudarse, más críticos y analíticos con respecto a lo que el sistema bancario viene ofreciendo a sus clientes tradicionales.

Sin embargo, existe una gran oportunidad de bancarizarlos y fidelizarlos a través de ofertas de valor diferenciales que se concentren tanto en portales financieros eficientes, como lo indica un estudio de Ibope, el cual estima que es 43% más probable que un millennial use servicios financieros en línea que otras generaciones con productos que contribuyan al ahorro, pues según una encuesta realizada por Princeton Survey Research Associates International, esta generación, particularmente los más jóvenes, tiene grandes hábitos de ahorro, si se comparan con los de sus padres y abuelos.

Si bien, la disciplina de ahorro de los millennials es distinta a la de sus antepasados, los intereses que motivan la acumulación de recursos también lo son; los viajes y la educación encabezan la lista de prioridades y han hecho que los plazos de ahorro también varíen, proyectándose más a corto plazo.

Esta generación piensa en su futuro, se preocupa por su vejez, quiere alcanzar la máxima digitalización posible en todos los aspectos de su vida a través del comercio electrónico, los pagos online, las plataformas virtuales de interacción entre cualquier institución, ya sea financiera, educativa, comercial, etc. También busca atención en línea 24/7, no se comunica con call centers y busca la inmediatez en todo momento, pues no está dispuesto a esperar ni admite malos servicios, además evalúa minuciosamente la finalidad que le dará a cada recurso que dejan en manos de terceros.

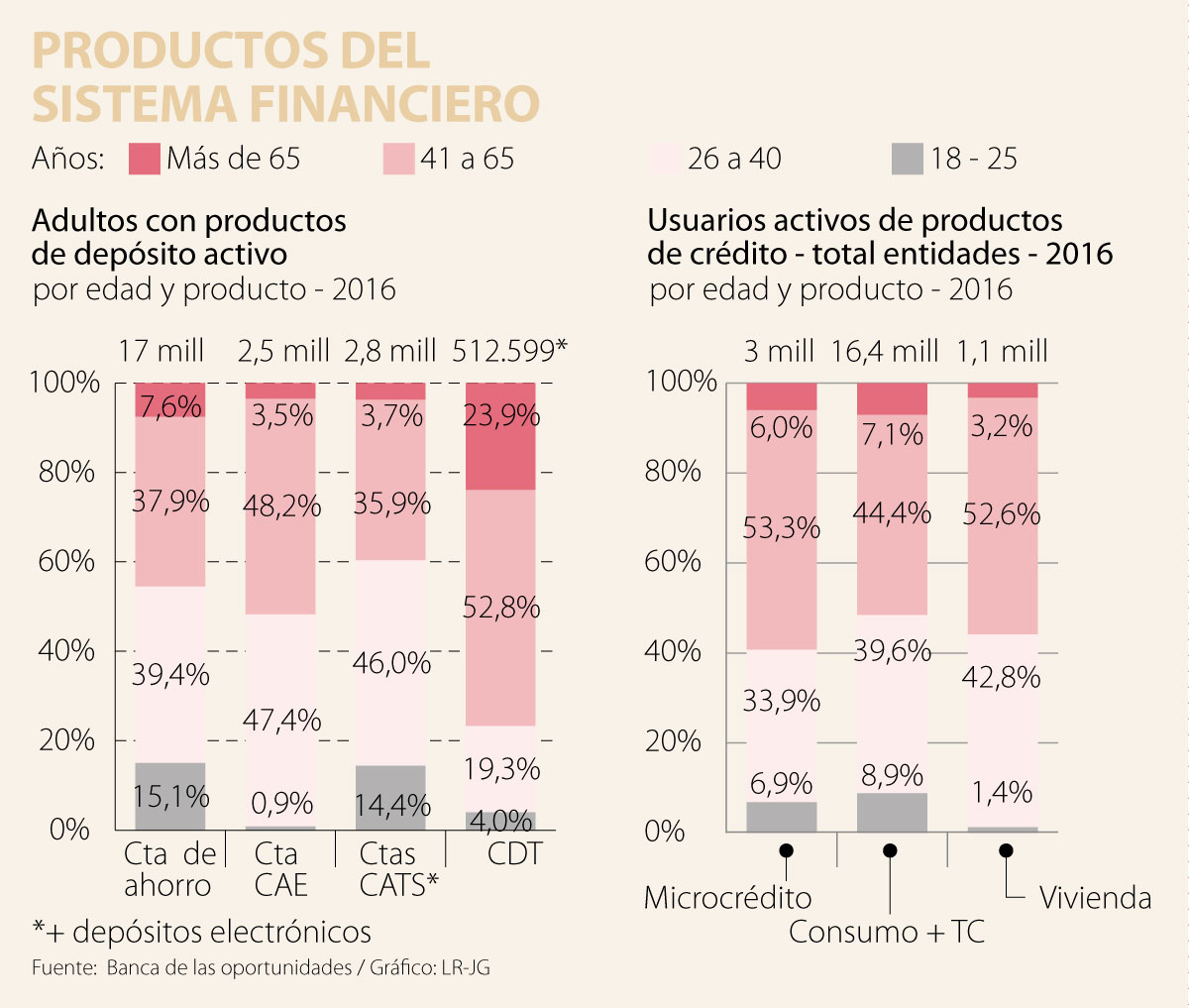

Así, desde la banca se abre la posibilidad de ofrecerles alternativas de ahorro y/o de crédito con rentabilidades significativas y atractivas para este exigente público; que admite que el producto financiero que más conoce, en un 83%, es la cuenta de ahorros, según el Barómetro de VidaCaixa. De esta forma, cuentas como la de Multibank de Multiahorro que tienen una tasa de interés atractiva frente al mercado (actualmente de 7% efectivo anual), se posicionan como la puerta de entrada de los millennials al sistema financiero.

A su vez, la digitalización se convierte en el vehículo que hace aún más atractivo un producto financieramente rentable, ya que si a un millennial se le da la posibilidad de ahorrar libremente, sin un mínimo de presupuesto, sin restricción de uso y en el plazo que lo desee y, adicional, puede contar con una plataforma virtual competitiva que simplifica la interacción con el banco y el capital, al tiempo que elimina las barreras espacio-temporales, se está contribuyendo a la bancarización de una población que aún ve a los bancos como intermediarios que generan más costos por comisiones que rentabilidad sobre capital.

Y es precisamente esta crítica a las comisiones la que representa una barrera entre banco y millennials, ya que esta generación le huye al cobro de cuotas de manejo y comisiones por transacciones. De hecho, es un factor decisivo a la hora de elegir su entidad bancaria.

Del mismo modo, en materia de digitalización la demanda de servicios que permitan pagos desde el celular, sin necesidad de tarjeta y sin limitantes fronterizos están posicionándose dentro de este grupo generacional. Ellos quieren y se inclinan más por las entidades que les permitan hacer todas sus transacciones desde sus dispositivos móviles, ofreciéndoles comodidad y seguridad, dos características infaltables para ellos.

Bajo este escenario, la deuda también es un factor importante para los millennials, si bien esta generación ahorra para cumplir objetivos puntuales, también se endeuda para lograrlo, aunque en menor medida si se compara con otras generaciones. Aquí lo fundamental, es comprender qué quieren lograr los millennials para crearles productos que se ajusten a sus necesidades, mostrándoles las ventajas y beneficios de construir una hoja de vida financiera.

Por ello, motivar y apoyar el ahorro de esta generación que tiene arraigada en su consciencia la importancia de darle un propósito al dinero es parte de la educación financiera que como entidades bancarias debemos proporcionar, como herramienta de fomento y refuerzo de la cultura y el hábito del ahorro.

La expedición e implementación de esta resolución resulta oportuna y representa un avance importante para fortalecer la seguridad de las comunicaciones digitales y telefónicas

¿Encarna el próximo jefe de Estado la renovación de la política? El tiempo lo dirá. ¡Que el ego no nuble al joven líder!p

Sin embargo, la implementación de esta agenda dependerá de su capacidad para articular las preferencias políticas con las condiciones institucionales y sociales del país

{kind=link}